注册会计师《财务成本管理》历史真题

多选题:

甲公司的经营处于盈亏临界点,下列表述中,正确的有( )。

A.经营杠杆系数等于零

B.安全边际等于零

C.销售额等于销售收入线与总成本线交点处销售额

D.边际贡献等于固定成本

参考答案:开通会员查看答案

题目:

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下: (1)甲公司2018年主要财务报表数据:

单位:万元 | |

资产负债表项目 | 2018年末 |

货币资金 | 200 |

应收账款 | 800 |

存货 | 1500 |

固定资产 | 5500 |

资产总计 | 8000 |

应付账款 | 2000 |

长期借款 | 2000 |

股东权益 | 4000 |

负债及股东权益总计 | 8000 |

利润表项目 | 2018年 |

营业收入 | 10000 |

减:营业成本 | 6000 |

税金及附加 | 320 |

销售和管理费用 | 2000 |

财务费用 | 160 |

利润总额 | 1520 |

减:所得税费用 | 380 |

净利润 | 1140 |

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

净经营资产净利率 | 税后利息率 | 净财务杠杆(净负债/股东权益) | 权益净利率 | |

乙公司 | 22% | 8% | 60% | 30.4% |

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

单位:万元 | |

管理用财务报表项目 | 2018年 |

经营性资产 | |

经营性负债 | |

净经营资产 | |

金融负债 | |

金融资产 | |

净负债 | |

股东权益 | |

净负债及股东权益总计 | |

税前经营利润 | |

减:经营利润所得税 | |

税后经营净利润 | |

利息费用 | |

减:利息费用抵税 | |

税后利息费用 | |

净利润 |

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

参考答案:开通会员查看答案

单位:万元 | |||||

项目 | 2018年末 | 2019年末 | 2020年末 | 2021年末 | 2022年末 |

现金净流量 | |||||

折现系数 | |||||

现值 | |||||

净现值 | |||||

现值指数 | |||||

(2)根据净现值和现值指数,判断该项目是否可行,并简要说明理由。

(3)简要回答净现值和现值指数之间的相同点和不同点。

参考答案:开通会员查看答案

单位:万元 | ||

项目 | 第一季度 | 第二季度 |

期初现金余额 | ||

加:销货现金收入 | ||

可供使用的现金合计 | ||

减:各项支出 | ||

材料采购 | ||

人工成本 | ||

制造费用 | ||

销售和管理费用 | ||

所得税费用 | ||

购买设备 | ||

现金支出合计 | ||

现金多余或不足 | ||

加:短期借款 | ||

减:偿还短期借款 | ||

减:支付短期借款利息 | ||

期末现金余额 | ||

参考答案:开通会员查看答案

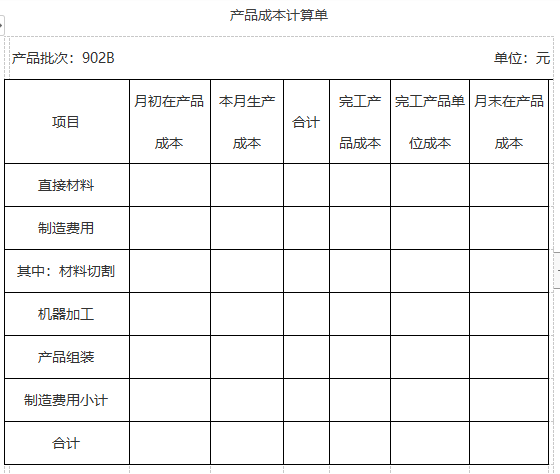

作业成本库 | 作业成本(元) | 成本动因 | 作业量 | ||

901A | 902B | 合计 | |||

材料切割 | 240000 | 切割次数(次) | 12000 | 12000 | 24000 |

机器加工 | 900000 | 机器工时(小时) | 2000 | 1000 | 3000 |

产品组装 | 435000 | 人工工时(小时) | 1700 | 1200 | 2900 |

合计 | 1575000 | — | — | — | — |

要求:

(1)编制直接材料费用分配表、作业成本分配表(结果填入下方表格中,不用列出计算过程)。

直接材料费用分配表

单位:元 | ||||||

产品批次 | 共同耗用Y材料的分配 | X材料费用 | 直接材料费用总额 | |||

产量(件) | 分配率 | 应分配材料费用 | ||||

901A | ||||||

902B | ||||||

小计 | ||||||

作业成本分配表

单位:元 | |||||||

作业成本库 | 作业成本 | 成本分配率 | 901A | 902B | |||

作业量 | 分配金额 | 作业量 | 分配金额 | ||||

材料切割 | |||||||

机器加工 | |||||||

产品组装 | |||||||

合计 | — | — | — | ||||

(2)编制901A、902B的产品成本计算单(结果填入下方表格中,不用列出计算过程)。

参考答案:开通会员查看答案

A产品 | B产品 | C产品 | |

市场正常销量(件) | 400 | 600 | 1000 |

单位售价(万元) | 2 | 4 | 6 |

单位变动成本(万元) | 1.2 | 1.6 | 3.5 |

单位约束资源消耗(小时) | 1 | 2 | 2.5 |

固定成本总额(万元) | 1000 | ||

资料二:为满足市场需求,公司2019年初拟新增一台与资源相同的设备,需要筹集10000万元。该设备新增年固定成本600万元,原固定成本总额1000万元照常发生。现有两种筹资方案可供选择:

方案1:平价发行优先股筹资6000万元,面值100元,票面股息率10%;按每份市价1250元发行债券筹资4000万元,期限10年,面值1000元,票面利率9%。

方案2:平价发行优先股筹资6000万元,面值100元,票面股息率10%;按每份市价10元发行普通股筹资4000万元。

资料三:新增关键设备到位后,假设A产品尚有市场空间。如果其他条件不变,且剩余产能不能转移,公司拟花费200万元进行广告宣传,通过扩大A产品的销量实现剩余产能的充分利用。

公司的企业所得税税率为25%。

要求:

(1)根据资料一,为有效利用现有的一台关键设备,计算公司A、B、C三种产品的生产安排优先顺序和产量。在该生产安排下,公司的经营杠杆和财务杠杆各是多少?

(2)根据资料二,采用每股收益无差别点法,计算两种筹资方案每股收益无差别点的息税前利润,并判断公司应选择哪一种筹资方案。在该筹资方案下,公司的经营杠杆、财务杠杆、每股收益各是多少?

(3)结合要求(1)、(2)的结果,简要说明经营杠杆、财务杠杆发生变化的主要原因。

(4)根据资料三,计算并判断公司是否应利用该剩余产能。

参考答案:开通会员查看答案

单选题:

甲公司2016年营业收入1000万元,变动成本率60%,固定成本200万元,利息费用40万元。假设不存在资本化利息且不考虑其他因素,该企业联合杠杆系数是( )。

A.1.25

B.2.5

C.2

D.3.75

参考答案:开通会员查看答案