“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》历史真题(240题)

4.甲公司是一家制造企业,生产A、B两种产品,按照客户订单分批组织生产,采用分批法核算产品成本。由于产品生产工艺稳定,机械化程度较高,制造费用在总成本中比重较大,公司采用作业成本法按实际分配率分配制造费用。公司设有三个作业成本库:材料切割作业库,以切割次数作为成本动因;机器加工作业库,以机器工时作为成本动因;产品组装作业库,以人工工时作为成本动因。

2018年9月,公司将客户本月订购A产品的18个订单合并成901A批,合计生产2000件产品;本月订购B产品的6个订单合并成902B批,合计生产8000件产品。A、B产品各自领用X材料,共同耗用Y材料。X、Y材料在各批次开工时一次领用,依次经材料切割、机器加工、产品组装三个作业完成生产。其中,材料切割在各批次开工时一次完成,机器加工和产品组装随完工进度陆续均匀发生。

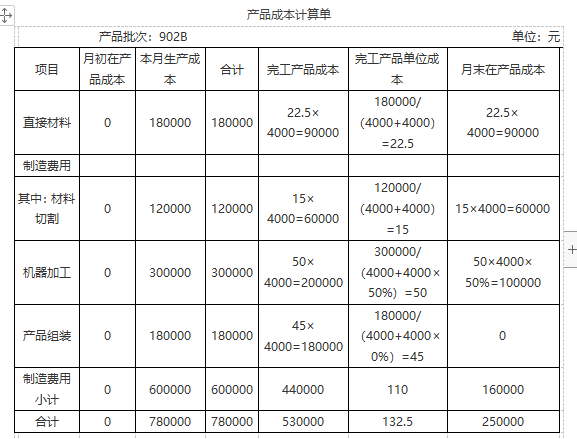

9月末,901A批产品全部完工;902B批产品有4000件完工。4000件尚未完工。902B未完工产品机器加工完工进度50%,产品组装尚未开始。902B生产成本采用约当产量法(假设在产品存货发出采用加权平均法)在完工产品和月末在产品之间进行分配。

其他相关成本资料如下:

(1)本月直接材料费用。

901A、902B分别领用X材料的成本为160000元、100000元;共同耗用Y材料20000千克,单价5元/千克,本月901A、902B的Y材料单耗相同,按产品产量进行分配。

(2)本月制造费用。

作业成本库 | 作业成本(元) | 成本动因 | 作业量 | ||

901A | 902B | 合计 | |||

材料切割 | 240000 | 切割次数(次) | 12000 | 12000 | 24000 |

机器加工 | 900000 | 机器工时(小时) | 2000 | 1000 | 3000 |

产品组装 | 435000 | 人工工时(小时) | 1700 | 1200 | 2900 |

合计 | 1575000 | — | — | — | — |

要求:

(1)编制直接材料费用分配表、作业成本分配表(结果填入下方表格中,不用列出计算过程)。

直接材料费用分配表

单位:元 | ||||||

产品批次 | 共同耗用Y材料的分配 | X材料费用 | 直接材料费用总额 | |||

产量(件) | 分配率 | 应分配材料费用 | ||||

901A | ||||||

902B | ||||||

小计 | ||||||

作业成本分配表

单位:元 | |||||||

作业成本库 | 作业成本 | 成本分配率 | 901A | 902B | |||

作业量 | 分配金额 | 作业量 | 分配金额 | ||||

材料切割 | |||||||

机器加工 | |||||||

产品组装 | |||||||

合计 | — | — | — | ||||

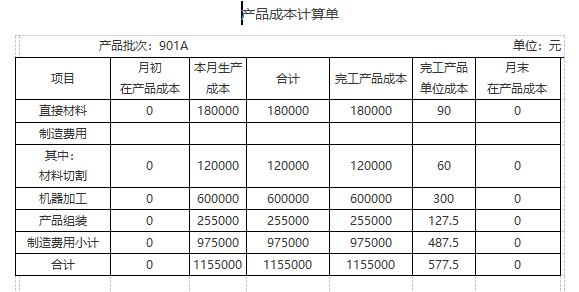

(2)编制901A、902B的产品成本计算单(结果填入下方表格中,不用列出计算过程)。

知识点:注册会计师-2018年财务管理真题(精编版)

参考答案:见解析

解析:

(1) 直接材料费用分配表

单位:元 | ||||||

产品 批次 | 共同耗用Y材料的分配 | X材料 费用 | 直接材料费用总额 | |||

产量(件) | 分配率 | 应分配材料费用 | ||||

901A | 2000 | 20000× 5/10000=10 | 2000×10 =20000 | 160000 | 180000 | |

902B | 8000 | 10 | 8000×10 =80000 | 100000 | 180000 | |

小计 | 10000 | 10 | 100000 | 260000 | 360000 | |

作业成本分配表

单位:元 | |||||||

作业 成本库 | 作业成本 | 成本分配率 | 901A | 902B | |||

作业量 | 分配金额 | 作业量 | 分配金额 | ||||

材料切割 | 240000 | 240000/ 24000=10 | 12000 | 120000 | 12000 | 120000 | |

机器加工 | 900000 | 900000/ 3000=300 | 2000 | 600000 | 1000 | 300000 | |

产品组装 | 435000 | 435000/ 2900=150 | 1700 | 255000 | 1200 | 180000 | |

合计 | 1575000 | — | — | 975000 | — | 600000 | |

(2)