“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《审计》历史真题(284题)

第181题

对于内部控制审计业务,下列有关控制测试的时间安排的说法中,错误的是( )。

A.注册会计师应当获取内部控制在基准日之前一段足够长的期间内有效运行的审计证据

B.注册会计师对控制有效性测试的实施越接近基准日,提供的控制有效性的审计证据越有力

C.如果被审计单位在所审年度内对控制作出改变,注册会计师应当对新的控制和被取代的控制分别实施控制测试

D.如果已获取有关控制在期中运行有效性的审计证据,注册会计师应当获取补充证据,将期中测试结果前推至基准日

参考答案:C

解析:

如果被审计单位在所审计年度内对控制作出改变,注册会计师是否对被取代的控制实施控制测试应分情况处理:①如果新的控制能够满足控制的相关目标,而且新控制已运行足够长的时间,足以使注册会计师通过实施控制测试评估其设计和运行的有效性,则注册会计师不再需要测试被取代的控制的设计和运行有效性;②如果被取代的控制的运行有效性对注册会计师执行财务报表审计时的控制风险评估具有重要影响,注册会计师应当适当地测试这些被取代的控制的设计和运行的有效性。

第182题

在执行内部控制审计时,下列有关注册会计师评价控制缺陷的说法中,错误的是( )。

A.在评价控制缺陷的严重程度时,注册会计师无需考虑错报是否发生

B.在评价一项控制缺陷或多项控制缺陷组合是否构成重大缺陷时,注册会计师应当考虑补偿性控制的影响

C.在评价控制缺陷是否可能导致错报时,注册会计师无需量化错报发生的概率

D.如果被审计单位在基准日完成了对所有存在缺陷的内部控制的整改,注册会计师可以评价认为内部控制在基准日运行有效

参考答案:D

解析:

如果被审计单位在基准日前对存在缺陷的控制进行了整改,整改后的控制需要运行足够长的时间,才能使注册会计师得出其是否有效的审计结论。

第183题 下列有关注册会计师作出区间估计以评价管理层的点估计的说法中,错误的是( )。

A.注册会计师作出区间估计时可以使用与管理层不同的假设

B.注册会计师作出的区间估计需要包括所有可能的结果

C.如果注册会计师难以将区间估计的区间缩小至低于实际执行的重要性,可能意味着与会计估计相关的估计不确定性可能导致特别风险

D.在极其特殊的情况下,注册会计师可能缩小区间估计直至审计证据指向点估计

参考答案:B

解析:

选项B错误,注册会计师作出的区间估计需要包括所有“合理”的结果,而非所有“可能的结果”。

第184题

下列各项中,不属于鉴证业务的有( )。

A.财务报表审阅

B.财务报表审计

C.对财务信息执行商定程序

D.代编财务信息

参考答案:CD

解析:

鉴证业务包括审计、审阅和其他鉴证业务。选项CD属于相关服务业务。

第185题

下列各项中,属于注册会计师应当开展的初步业务活动的有( )。

A.针对接受或保持客户关系实施相应的质量管理程序

B.确定审计范围和项目组成员

C.就审计业务约定条款与被审计单位达成一致

D.评价遵守相关职业道德要求的情况

参考答案:ACD

解析:

注册会计师应当开展下列初步业务活动:(I)针对保持客户关系和具体审计业务实施相应的质量管理程序(选项A);(2)评价遵守相关职业道德要求的情况(选项D);(3)就审计业务约定条款达成一致意见(选项C)。

第186题 下列各项中,注册会计师在所有审计业务中均应当确定的有( )。

A.财务报表整体的重要性

B.可容忍错报

C.明显微小错报的临界值

D.实际执行的重要性

参考答案:ACD

解析:

选项A正确,注册会计师在制定总体审计策略时,应当确定财务报表整体的重要性。选项B错误,如果在实施细节测试时不使用审计抽样,则可不确定可容忍错报。选项C正确,注册会计师需要在制定审计策略和审计计划时,确定一个明显微错报的临界值,低于该临界值的错报视为明显微小的错报,可以不累积。选项D正确,审计准则要求注册会计师确定低于财务报表整体重要性的一个或多个金额作为实际执行的重要性。

第187题 下列各项中,属于注册会计师通过实施穿行测试可以实现的目的有( )。

A.确认对业务流程的了解

B.评价控制设计的有效性

C.确认控制是否得到执行

D.确认对重要交易的了解是否完整

参考答案:ABCD

解析:

执行穿行测试可获得下列方面的证据:(1)确认对业务流程的了解(选项A);(2)确认对重要交易的了解是完整的(选项D),即在交易流程中所有与财务报表认定相关的可能发生错报的环节都已识别;(9)确认所获取的有关流程中的预防性控制和检查性控制信息的准确性;(4)评估控制设计的有效性(选项B)(5)确认控制是否得到执行(选项C);(6)确认之前所做的书面记录的准确性。

第188题

下列情形中,通常表明可能存在财务报表层次重大错报风险的有( )。

A.被审计单位财务人员不熟悉会计准则

B.被审计单位频繁更换财务负责人

C.被审计单位内部控制环境薄弱

D.被审计单位投资了多家联营企业

参考答案:ABC

解析:

被审计单位投资了多家联营企业与认定层次的重大错报风险有关。

第189题

下列有关与特别风险相关的控制的说法中,正确的有( )。

A.注册会计师应当了解和评价与特别风险相关的控制的设计情况,并确定其是否得到执行

B.对于与特别风险相关的控制,注册会计师不能利用以前审计获取的有关控制运行有效性的审计证据

C.如果被审计单位未能实施控制以恰当应对特别风险,注册会计师应当针对特别风险实施细节测试

D.如果注册会计师实施控制测试后认为与特别风险相关的控制运行有效,对特别风险实施的实质性程序可以仅为实质性分析程序

参考答案:ABCD

第190题

注册会计师运用审计抽样实施细节测试时,下列各项中,可以作为抽样单元的有( )。

A.一笔交易

B.一个账户余额

C.每个货币单元

D.交易中的一个记录

参考答案:ABCD

解析:

在细节测试中,注册会计师应根据审计目标和所实施审计程序的性质定义抽样单元。抽样单元可能是一个账户余额、一笔交易或交易中的一个记录(如销售发票中的单个项目),甚至是每个货币单元。

第191题 下列有关注册会计师在执行财务报表审计时对法律法规的考虑的说法中,正确的有( )。

A.注册会计师没有责任防止被审计单位违反法律法规

B.对于不直接影响财务报表金额和披露的法律法规,注册会计师应就被审计单位遵守了这些法律法规获取管理层的书面声明

C.如果识别出被审计单位的违反法律法规行为,注册会计师应当考虑是否有责任向被审计单位以外的适当机构报告

D.对于直接影响财务报表金额和披露的法律法规,注册会计师应就被审计单位遵守了这些法律法规获取充分、适当的审计证据

参考答案:ACD

解析:

选项A正确,注册会计师没有责任防止被审计单位违反法律法规行为,也不能期望其发现所有的违反法律法规行为。选项C正确,如果识别出或怀疑存在违反法律法规行为,注册会计师应当考虑是否有责任向被审计单位以外的监管机构和执法机构等相关机构或人员报告。选项D正确,针对被审计单位需要遵守的第一类法律法规,注册会计师的责任是,就被审计单位遵守这些法律法规的规定获取充分、适当的审计证据。选项B不正确,对于不直接影响财务报表金额和披露的法律法规,注册会计师的责任仅限于实施特定的审计程序,以有助于识别可能对财务报表产生重大影响的违反这些法律法规的行为,不能仅就被审计单位遵守了这些法律法规获取管理层的书面声明。

第192题 下列有关注册会计师的专家的说法中,正确的有( )。

A.注册会计师的专家包括在会计或审计领域具有专长的个人或组织

B.注册会计师的专家可以是网络事务所的合伙人或员工

C.注册会计师的专家可以是会计师事务所的临时员工

D.注册会计师的专家包括被审计单位管理层的专家

参考答案:BC

解析:

专家即注册会计师的专家,是指在会计或审计以外的某一领域具有专长的个人或组织,并且其工作被注册会计师利用,以协助注册会计师获取充分、适当的审计证据。专家不能是会计审计领域的专家。选项 B、C正确,专家既可能是会计师事务所内部专家(如会计师事务所或其网络事务所的合伙人或员工,包括临时员工),也可能是会计师事务所外部专家。

第193题 在执行集团公司内部控制审计时,对于内部控制可能存在重大缺陷的业务流程,下列做法中,正确的有( )。

A.亲自测试相关内部控制而非利用他人工作

B.选择更多的子公司进行内部测试

C.扩大相关内部控制的控制测试范围

D.在接近内部控制评价基准日的时间测试内部控制

参考答案:ABCD

解析:

对于内部控制可能存在重大缺陷的领域,注册会计师应给予充分的关注,具体表现在:对相关的内部控制亲自进行测试而非利用他人工作(选项A);在接近内部控制评价基准日的时间测试内部控制(选项D);选择更多的子公司或业务部门进行测试(选项B);扩大相关内部控制的控制测试范围等(选项C)。

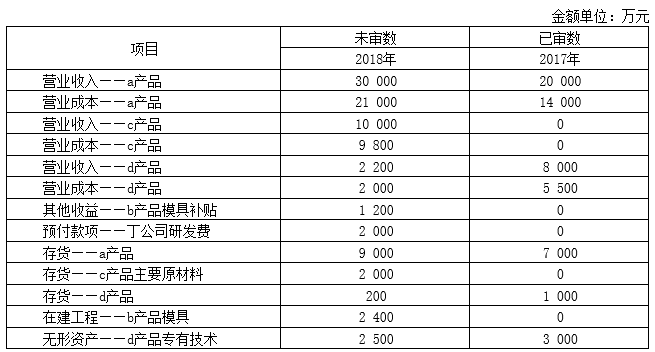

参考答案:见解析

解析:(1)不恰当。接受委托对当期财务报表进行审计但未完成审计工作的XYZ会计师事务所也属于前任注册会计师。

(2)不恰当。应在签署业务约定书前与前任注册会计师进行沟通。

(3)恰当。

(4)不恰当。还应对期初存货的计价实施审计程序。

(5)不恰当。后任注册会计师应当对自身得出的审计结论负责,不应提及前任注册会计师的工作。

参考答案:见解析

解析:(1)恰当。

(2)不恰当。客户清单并不能够验证发函地址准确性。

(3)恰当。

(4)不恰当。应对所有未回函的余额实施替代程序。

(5)不恰当。从应付账款明细账中选取函证对象不足以应对低估风险,应从供应商清单中选取。

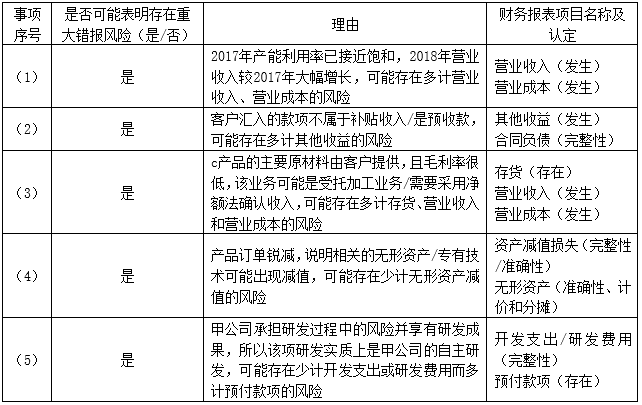

参考答案:见解析

解析:

(1)不恰当。重要组成部分的识别还需考虑可能存在导致集团财务报表发生重大错报的特别风险的组成部分。

(2)不恰当。注册会计师应当对乙公司财务信息执行审计。

(3)恰当。

(4)不恰当。组成部分重要性应当由集团项目组确定。

(5)不恰当。应当要求组成部分注册会计师汇报超过集团层面明显微小错报临界值的错报。

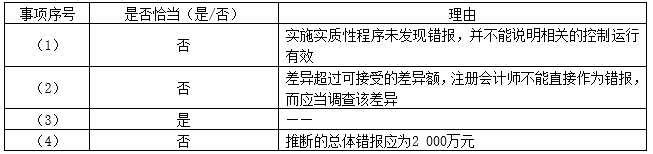

参考答案:见解析

解析:

(1)不恰当。当对财务报表发表无法表示意见时,注册会计师不得在审计报告中包含关键审计事项部分。

(2)不恰当。导致上期发表保留意见的事项未得到解決,对本期数据仍有影响,应发表保留意见。

(3)不恰当。可能存在未知悉的担保事项和潜在的诉讼风险,尚未就担保事项的完整性获取充分、适当的审计证据,不应发表无保留意见。

(4)不恰当。戊公司为重要子公司,2018 年 1 月至 10 月的经营成果对丁公司合并财务报表具有重大而广泛的影响,应发表无法表示意见。

(5)恰当。

事项 序号 | 是否违反 (违反/不违反) | 理由 |

(1) | ||

(2) | ||

(3) | ||

(4) | ||

(5) | ||

(6) |

参考答案:见解析

解析:

事项 序号 | 是否违反 (违反/不违反) | 理由 |

(1) | 不违反 | A注册会计师不是甲公司2016年度及2017年度关键审计合伙人。2016年度及2017年度不计入甲公司关键审计合伙人五年连续任期。 |

(2) | 违反 | 甲公司对丙公司有重大影响,且项目组成员B的父亲在丙公司持有重大经济利益,因自身利益对独立性产生严重不利影响。 |

(3) | 违反 | C在财务报表涵盖的期间曾担任甲公司的特定员工、财务人员,因自身利益、自我评价或密切关系对独立性产生严重不利影响。 |

(4) | 违反 | 人力资源系统包括薪酬计算功能,生成的信息对甲公司会计记录或财务报表影响重大,构成财务报告内部控制的重要组成部分,将因自我评价对独立性产生严重不利影响。 |

(5) | 不违反 | 对丁公司投资标的的评估结果不会对甲公司财务报表产生影响、不构成实施审计程序的对象,不会对独立性产生不利影响。 |

(6) | 违反 | 该试驾活动被视为ABC会计事务所向其员工推销甲公司产品、属于禁止的商业关系,将因自身利益对独立性产生严重不利影响 |

参考答案:见解析

解析:

(1)不恰当。事务所的奖惩制度没有体现以质量为导向。

(2)不恰当。对事务所中需要按照职业道德要求保持独立性的人员,须每年至少一次获得这些人员遵守独立性政策和程序的书面确认函。

(3)不恰当。实施业务检查的周期最长不得超过3年。