“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《会计》题库(1489题)

A.确认当期损益20万元

B.确认增值税进项税额52万元

C.确认丙产品入账价值 400万元

D.确认应收票据入账价值60万元

参考答案:C

解析:甲公司会计处理:借:应收票据 60 库存商品 388(差额) 应交税费-----应交增值税(进项税额) 52(400x13%)坏账准备 120 贷:应收账款 600 投资收益 20[500-(600-120)]

第402题

企业发生的下列事项均取得了增值税专用发票,但其进项税额不可以抵扣的事项有( )。

A.购进用于集体福利的货物

B.管理不善造成的原材料毁损

C.生产用于建造不动产的自产产品时领用的原材料

D.购进用于建造不动产的工程物资

参考答案:AB

解析:

选项C,该自产产品应用于不动产,应该直接按照其产品成本增加固定资产成本,进项税额仍然可以抵扣;选项D,按增值税现行规定,企业购进工程物资用于不动产在建工程的,其进项税额可以抵扣。

第403题

下列各项中,属于应付账款核算内容的有( )。

A.因购买材料应向供应单位支付的款项

B.接受供应单位提供劳务而发生的应付未付款项

C.应付或暂收其他单位或个人的款项

D.租入资产而产生的租赁付款额

参考答案:AB

解析:

选项C,应在其他应付款中核算;选项D,应通过“租赁负债”科目核算。

第404题

下列有关税金会计处理的表述中,正确的有( )。

A.销售商品的商业企业收到先征后返的增值税时,计入当期的其他收益

B.企业交纳的耕地占用税,不需要通过“应交税费”科目核算

C.委托加工应税消费品收回后以不高于受托方计税价格的金额直接对外销售的,委托方应将代收代缴的消费税冲减当期应交税费

D.矿产品开采企业生产的矿产资源对外销售时,应将按销售量计算的应交资源税计入当期税金及附加

参考答案:ABD

解析:

选项C,委托加工应税消费品收回后以不高于受托方计税价格的金额直接对外销售的,委托方应将代收代缴的消费税计入委托加工的应税消费品的成本。

A.2 520

B.2 540.4

C.2 800

D.2 820.4

参考答案:C

解析:

委托加工物资收回后继续生产应税消费品或高于受托方计税价格对外出售时,消费税不计入收回物资的成本,计入“应交税费——应交消费税”科目借方。如果以不高于受托方的计税价格直接出售或者是生产非应税消费品,消费税计入收回物资成本。甲公司收回应税消费品的入账价值=2 400+120+280=2 800(万元)。

A.7 200

B.7 370

C.8 000

D.8 170

参考答案:A

解析:

该批委托加工原材料验收入库时的实际成本=6 200+1 000=7 200(万元)。

A.发生的50万元技术维护费计入当期管理费用

B.购买增值税税控系统专用设备支付的增值税额39万元计入当期管理费用

C.购买增值税税控系统专用设备支付的价款及增值税额339万元计入固定资产的成本

D.计提的80万元折旧计入当期管理费用

参考答案:ACD

解析:

企业初次购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”等科目。选项B错误。

第409题

甲公司为增值税一般纳税人,下列各项税费中,应当计入甲公司资产成本的是( )。

A.进口商品交纳的关税

B.作为固定资产核算的车辆交纳的车船税

C.取得原材料时支付的增值税进项税额

D.作为办公用房的固定资产交纳的房产税

参考答案:A

解析:

进口商品交纳的关税,计入商品的成本,选项A正确;选项C,一般纳税人取得原材料支付的增值税进项税额可以抵扣,不计入原材料成本;选项B和D,车船税和房产税应记入“税金及附加”科目,不计入相关资产成本。

A.63.5万元

B.56.5万元

C.38.1万元

D.43.5万元

参考答案:B

解析:

甲公司的投资成本=50+50×13%=56.5(万元)。本题账务处理如下:借:长期股权投资 56.5 贷:主营业务收入 50 应交税费——应交增值税(销项税额) 6.5借:税金及附加 5 贷:应交税费——应交消费税 5借:主营业务成本 30 贷:库存商品 30

A.印花税直接计入当期管理费用

B.初次购买增值税税控系统支付的价款在计算增值税应纳税额时冲减当期管理费用

C.支付的设备维护费在计算增值税应纳税额时计入营业收入

D.资源税应计入资产成本

参考答案:B

解析:

选项A、D,印花税、资源税应当计入税金及附加;选项B、C,按现行增值税制度规定,企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费,允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。

A.63.26

B.66.66

C.6.74

D.152.18

参考答案:B

解析:

2×19年12月31日的摊余成本=19 800×(1+5.37%)-20 000×5%=19 863.26(万元),2×20年利息调整的摊销额=19 863.26×5.37%-20 000×5%=66.66(万元)。

A.4 983.96

B.534.60

C.4 716.66

D.4 616.66

参考答案:A

解析:

权益成分公允价值=10 000-9 465.4=534.6(万元),至2×21年1月1日负债成分的摊余成本=9 465.4×(1+6%)-10 000×4%=9 633.32(万元),甲公司转股时应确认“资本公积——股本溢价”的金额=(9 633.32+534.6)/2-100×1=4 983.96(万元)。会计处理如下:借:银行存款 10 000 应付债券——可转换公司债券(利息调整) 534.6 贷:应付债券——可转换公司债券(面值) 10 000 其他权益工具 534.6借:财务费用等 567.92(9 465.4×6%) 贷:应付利息 400 应付债券——可转换公司债券(利息调整) 167.92借:应付债券——可转换公司债券(面值) 5 000 其他权益工具 267.3(534.6/2) 贷:股本 100 应付债券——可转换公司债券(利息调整) 183.34[(534.6-167.92)/2] 资本公积——股本溢价 4 983.96

参考答案:见解析

解析:(1)负债成分的公允价值=200 000×1.5%×0.9 434+200 000×2%×0.8 900+200 000(1+2.5%)×0.8 396=178 508.2(万元);

权益成分公允价值=200 000-178 508.2=21 491.8(万元)。

(2)负债成分应分摊的发行费用=178 508.2/200 000×3 200=2 856.13(万元);

权益成分应分摊的发行费用=3 200-2 856.13=343.87(万元)。

(3)

借:银行存款 196 800

应付债券——可转换公司债券(利息调整) 24 347.93

贷:应付债券——可转换公司债券(面值) 200 000

其他权益工具 21 147.93(21 491.8-343.87)

(4)考虑发行费用后,现值=178 508.2-2 856.13=175 652.07(万元),则需要重新计算实际利率R;

利率为6%的现值=178 508.2(万元);

利率为7%的现值=200 000×1.5%×0.9 346+200 000×2%×0.8 734+200 000×(1+2.5%)×0.8 163=173 638.9(万元);

现值 利率

178 508.2 6%

175 652.07 R

173 638.9 7%

经计算,R=6.59%

2×20年12月31日的摊余成本=175 652.07×(1+6.59%)-200 000×1.5%=184 227.54(万元)。

借:在建工程 11 575.47[(200 000-24 347.93)×6.59%]

贷:应付利息 3 000

应付债券——可转换公司债券(利息调整) 8 575.47

借:应付利息 3 000

贷:银行存款 3 000

(5)2×21年6月30日的摊余成本=184 227.54+184 227.54×6.59%/2-200 000×2%/2=188 297.84(万元)。

借:财务费用 6 070.30[(184 227.54×6.59%)/2]

贷:应付利息 2 000

应付债券——可转换公司债券(利息调整) 4 070.30

(6)

借:应付债券——可转换公司债券(面值) 200 000

其他权益工具 21 147.93.

应付利息 2 000

贷:应付债券——可转换公司债券(利息调整) 11 702.16(24 347.93-8 575.47-4 070.3)

股本 20 000(200 000/10)

资本公积——股本溢价 191 445.77

第415题 为避免重复计算或忽略风险因素的影响折现率与现金流量应当保持一致,下列说法中正确的有( )。

A.使用税后现金流量的,应当采用税后折现率

B.使用美元现金流量的,应当使用与人民币相关的利率

C.使用包含了通货膨胀影响的现金流量的,应当采用名义折现率

D.使用排除了通货膨胀影响的现金流量的,应当采用实际利率

参考答案:ACD

解析:为避免重复计算或忽略风险因素的影响,折现率与现金流量应当保持一致。例如,企业使用了合同现金流量的,应当采用能够反映预期违约风险的折现率;使用概率加权现金流量的,应当采用无风险利率;使用包含了通货膨胀影响的现金流量的,应当采用名义折现率;使用排除了通货膨胀影响的现金流量的,应当采用实际利率;使用税后现金流量的,应当采用税后折现率;使用税前现金流量的,应当采用税前折现率;使用美元现金流量的,应当使用与美元相关的利率等。选项B错误。

参考答案:见解析

解析:

【答案】

(1)2019年1月1日发行可转换公司债券时负债成分的公允价值=50 000×0.8219+50 000×3%×4.4518=47 772.7(万元);

权益成分的公允价值=50 400-47 772.7=2 627.3(万元)。

借:银行存款 50 400

应付债券--可转换公司债券(利息调整) 2 227.3

贷:应付债券--可转换公司债券(面值) 50 000

其他权益工具 2 627.3

(2)2019年12月31日计提可转换公司债券利息=50 000×3%=1 500(万元),应确认的利息费用=47772.7×4%=1 910.91(万元)。

(3)2019年12月31日

借:在建工程 1 910.91

贷:应付利息 1 500

应付债券--可转换公司债券(利息调整)410.91

(4)2020年1月1日

借:应付利息 1 500

贷:银行存款 1 500

(5)可转换公司债券转换的普通股股数=50 000×50%÷10=2 500(万股)。

(6)2020年1月1日

借:应付债券--可转换公司债券(面值) 25 000(50 000/2)

其他权益工具 1 313.65(2 627.3/2)

贷:股本 2 500

应付债券--可转换公司债券(利息调整) 908.20[(2 227.3-410.91)/2]

资本公积--股本溢价 22 905.45

参考答案:见解析

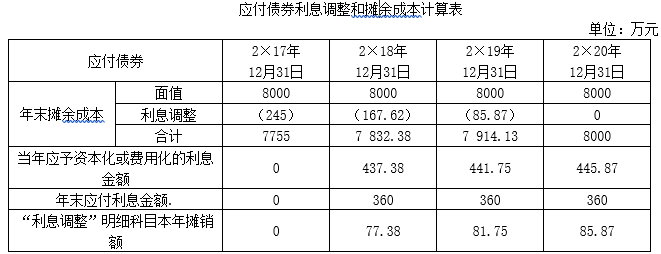

解析:

(1)

【提示】利息调整最后一期摊销额=245-77.38-81.75=85.87(万元),即到期时利息调整应摊销完毕。

【提示】利息调整最后一期摊销额=245-77.38-81.75=85.87(万元),即到期时利息调整应摊销完毕。

(2)

①2×17年12月31日发行债券

借:银行存款 7 755

应付债券——利息调整 245

贷:应付债券——面值 8 000

②2×18年12月31日计提利息

借:在建工程 437.38

贷:应付债券——利息调整 77.38

应付利息 360

③2×20年12月31日计提利息

借:财务费用 445.87(360+85.87)

贷:应付债券——利息调整 85.87

应付利息 360

④2×21年1月10日付息还本

借:应付债券——面值 8 000

应付利息 360

贷:银行存款 8 360

参考答案:见解析

解析:(1)①不考虑发行费用:

负债成分的公允价值=5 000×(P/F,10%,3)+5 000×8%×(P/A,10%,3)=5 000×0.7513+5 000×8%×2.4 869=4 751.26(万元)。

权益成分的公允价值=5 000-4 751.26=248.74(万元)。

考虑发行费用:

负债成分应该分摊的发行费用=4 751.26/5 000×20=19.01(万元)。

权益成分应该分摊的发行费用=248.74/5 000×20=0.99(万元)

考虑发行费用后,权益成分的公允价值=248.74-0.99=247.75(万元)。

负债成分的公允价值=4 751.26-19.01=4 732.25(万元)。

②实际利率:假定实际利率为r,r满足:

5 000×(P/F,r,3)+5 000×8%×(P/A,r,3)=4 732.25。

当r=10%时,5 000×(P/F,10%,3)+5 000×8%×(P/A,10%,3)=4 751.26。

当r=11%时,5 000×(P/F,11%,3)+5 000×8%×(P/A,11%,3)=4 633.48。

按照插值法计算:

(r-10%)/(11%-10%)=(4 732.25-4 751.26)/(4 633.48-4 751.26)。

解方程得到r≈10.16%。

③发行时的分录如下:

借:银行存款 4 980

应付债券——可转换公司债券(利息调整) 267.75

贷:应付债券——可转换公司债券(面值) 5 000

其他权益工具 247.75

(2)属于权益结算的股份支付。因为甲公司是以其自身权益工具为对价进行结算的股份支付。

当期应确认的成本费用金额=60×10×30×1/3×6/12=3 000(万元)。

相关分录如下:

借:管理费用 3 000

贷:资本公积——其他资本公积 3 000

(3)基本每股收益=6 000/5 000=1.2(元)。

稀释每股收益:

可转换公司债券的增量股每股收益=4 732.25×10.16%/2×(1-25%)/(5 000/10)=0.36(元)。

股票期权的增量股每股收益为0。

因此,股票期权的稀释性大于可转换公司债券的稀释性。

考虑股票期权后的稀释每股收益:

调整增加的普通股股数=60×10-60×10×5/10=300(万股)。

稀释每股收益=6 000/(5 000+300×6/12)=1.17(元)。

考虑可转换公司债券后的稀释每股收益:

调整增加的普通股股数=5 000/10=500(万股)。

稀释每股收益=[6 000+4 732.25×10.16%/2×(1-25%)]/(5 000+500+300×6/12)=1.09(元)。

因此,2×18年,甲公司的稀释每股收益为1.09元。

第419题

在资产负债表日,企业根据长期借款的期初摊余成本和实际利率计算确定的当期利息费用,可能借记的会计科目有( )。

A.研发支出

B.制造费用

C.财务费用

D.管理费用

参考答案:ABC

解析:

属于发生的与购建或者生产符合资本化条件的资产有关的借款费用,按规定在购建或者生产的资产达到预定可使用或者可销售状态前应予以资本化的,计入相关资产的成本,视资产的不同,分别记入“在建工程”“制造费用”“研发支出"等科目,选项A和B正确;不符合资本化条件的借款利息费用,通常记入“财务费用”科目,选项C正确。

第420题

对于发行债券企业来说,采用实际利率法摊销债券折溢价时(不考虑相关交易费用),下列表述正确的有( )。

A.随着各期债券溢价的摊销,债券的摊余成本逐期减少,利息费用则逐期增加

B.随着各期债券溢价的摊销,债券的摊余成本逐期接近其面值

C.随着各期债券溢价的摊销,债券的应付利息和利息费用都逐期减少

D.随着各期债券折价的摊销,债券的摊余成本和利息费用都逐期增加

参考答案:BD

解析:

债券无论是溢价发行还是折价发行,其到期时摊余成本都会与面值相等,因此随着各期债券溢价的摊销,债券的摊余成本会逐期减少且接近其面值,利息费用(期初摊余成本×实际利率)也随之减少,选项A错误,选项B正确;债券各期确认的应付利息=面值×票面利率,不会变化,选项C错误:随着各期债券折价的摊销,债券的推余成本会逐期增加且接近其面值,利息费用(期初摊余成本×实际利率)也随之增加,选项D正确。