“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计职称《会计实务》题库(1853题)

第701题

1-6笔经济业务中,影响利润的金额是( )

A.6000

B.-6000

C.14000

D.-14000

参考答案:A

解析:

(-4000)+0.4×50000-60000-60000+110000=6000

第702题

下列各项中,关于交易性金额资产表述正确的有( )。

A.取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益

B.收到交易性金融资产购买价款中已到付息期尚未领取的债券利息计入当期损益

C.资产负债表日交易性金融资产公允价值与账面余额的差额计入当期损益

D.出售交易性金融资产时应将其公允价值与账面余额之间的差额确认为投资收益

参考答案:ACD

解析:

选项B,不应计入当期损益,借记其他货币资金,贷记应收利息。

第703题

根据资料(1),甲企业购入该交易性金融资产的初始入账金额是()元。

A.903 180

B.902 820

C.900 000

D.903 000

参考答案:C

解析:

本题考核交易性金融资产的初始入账金额的确认。

甲企业购入该交易性金融资产的初始入账金额=900 000元。(购入该股票时的公允价值)

第704题

根据资料(1)和(2),下列各项中,甲企业6月30日应计入公允价值变动损益的金额是()元。

A.16 820

B.17 000

C.17 180

D.20 000

参考答案:D

解析:

甲企业6月30日应计入公允价值变动损益的金额=920 000-900 000=20 000(元)

第705题

根据资料(1)和(3),下列各项中,关于甲企业现金股利的会计处理结果表述正确的是()。

A.宣告发放股利时,确认公允价值变动损益4 000元

B.实际收到股利时,冲减交易性金融资产成本4 000元

C.实际收到股利时,确认投资收益4 000元

D.宣告发放股利时,确认投资收益4 000元

参考答案:D

解析:

宣告发放股利时:

借:应收股利 4000

贷:投资收益 4000

收到现金股利时:

借:其他货币资金 4000

贷:应收股利 4000

第706题

根据资料(1)至(4),下列各项中,甲企业出售乙企业股票的会计处理正确的是()。

A.借:公允价值变动损益 20 000贷:投资收益 20000

B.借:投资收益 20 000贷:公允价值变动损益 20 000

C.借:其他货币资金——存出投资款 1006000贷:交易性金融资产——成本 900000交易性金融资产——公允价值变动 20000投资收益 86000

D.借:投资收益 6000贷:应交税费——转让金融商品应交增值税 6000

参考答案:CD

解析:

本题考核转让金融商品的会计处理。关于转让金融商品应交增值税的处理应该冲减投资收益,,金融商品转让按照卖出价扣除买入价(不需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税。

(1 006 000-900 000)÷(1+6%)×6%=6 000

第707题

根据资料(1) 至(4),该交易性金融资产业务引起甲企业2017年营业利润增加的金额是( )元。

A.107 000

B.104 000

C.101 000

D.81 000

参考答案:C

解析:

根据资料(1) 至(4),该交易性金融资产业务引起甲企业2017年营业利润增加的金额=(资料1借方投资收益)-3000+(资料2贷方公允价值变动损益)20000+(资料3贷方投资收益)4000+(资料4贷方投资收益)86000-(资料4借方投资收益)6000=101000(元)

第708题 根据资料(1)至(2),下列有关小球公司购买H公司股票的会计处理正确的有( )。

A.买价中包含已宣告但尚未发放的现金股利不应计入交易性金融资产成本

B.购买时支付的相关交易费用计入交易性金融资产成本

C.交易性金融资产入账成本为500 000

D.3月10日,收到该笔现金股利时应计入其他货币资金

参考答案:ACD

解析:

支付的相关的交易费用记入“投资收益”科目。

资料(1):借:交易性金融资产——成本(100 000×5)500 000

应收股利 20 000

贷:其他货币资金 520 000

借:投资收益 30 000

应交税费——应交增值税(进项税额) 1 800

贷:其他货币资金 31 800

资料(2):借:其他货币资金 20 000

贷:应收股利 20 000

第709题

根据资料(3),小球公司应当编制的会计分录为( )。

A.借:交易性金融资产——公允价值变动 100 000 贷:公允价值变动损益 100 000

B.借:公允价值变动损益 100 000 贷:交易性金融资产——公允价值变动 100 000

C.借:交易性金融资产——公允价值变动 100 000 贷:投资收益 100 000

D.借:投资收益 100 000 贷:交易性金融资产——公允价值变动 100 000

参考答案:A

解析:

小球公司持有的H公司股票每股价格为6元/股,购入价格为5元/股,公允价值变动金额=(6-5)×100 000=100 000

借:交易性金融资产——公允价值变动 100 000

贷:公允价值变动损益 100 000

第710题

根据资料(4),下列说法正确的有( )。

A.H公司宣告发放现金股利时,小球公司应作分录:借:其他货币资金 40 000 贷:投资收益 40 000

B.H公司宣告发放现金股利时,小球公司应作分录:借:应收股利 40 000 贷:投资收益 40 000

C.收到现金股利时,小球公司应作分录:借:其他货币资金 40 000 贷:应收股利 40 000

D.收到现金股利时,小球公司应作分录:借:投资收益 40 000 贷:应收股利 40 000

参考答案:BC

解析:

8月2日,H公司宣告发放2019年现金股利时:

借:应收股利(0.4×100000)40 000

贷:投资收益 40 000

8月31日,收到时:

借:其他货币资金 40 000

贷:应收股利 40 000

第711题 小球公司因转让该交易性金融资产应交纳的增值税为( )万元。

A.283.02

B.7 358.5

C.8 490.57

D.11 320.75

参考答案:B

解析:

9月25日:借:公允价值变动损益 150 000

贷:交易性金融资产——公允价值变动 [(6-4.5)×100 000] 150 000

10月1日:借:其他货币资金 (6.5×100 000)650 000

交易性金融资产——公允价值变动 50 000

贷:交易性金融资产——成本 500 000

投资收益 200000

转让金融资产应交增值税:借:投资收益 7 358.5

贷:应交税费——转让金融商品应交增值税 7 358.5

应交增值税=(650 000-520 000)÷(1+6%)×6%=7 358.5(元)。

第712题

根据资料(5)至(6),小球公司出售该交易性金融资产,对当期损益的影响金额为( )元。

A.188 679.25

B.191 509.43

C.192 641.5

D.770 000

参考答案:C

解析:

小球公司出售该金融资产,对当期损益的影响金额=200 000-7 358.5=192 641.5(元)

A.50

B.30

C.20

D.0

参考答案:A

解析:

15日,公允价值变动损益增加30万元;20日,出售时投资收益增加20,对营业利润影响是30+20=50万元。

A.882

B.880

C.852

D.850

参考答案:D

解析:

交易性金融资产的入账金额=100×(8.8-0.3)=850(万元)。

第715题 下列各项中,转让金融商品取得转让收益需交纳增值税的相关会计处理表述正确的是( )。

A.借记“应交税费—转让金融商品应交增值税”科目

B.借记“管理费用”科目

C.借记“投资收益”科目

D.贷记“投资收益”科目

参考答案:C

解析:

借:投资收益

贷:应交税费—转让金融商品应交增值税

应当注意:转让金融商品应交增值税冲减投资收益,影响当期营业利润。

A.2900

B.3000

C.2800

D.2700

参考答案:A

解析:

企业取得交易性金融资产时,应当按照取得时的公允价值作为其初始入账金额。支付价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项目。入账金额=3000-100=2900万元。

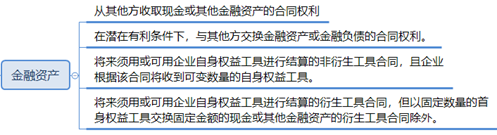

第717题 下列选项中属于金融资产的有( )。

A.贷款

B.银行存款

C.应收账款/应收票据

D.预付账款

参考答案:ABC

解析:

预付账款因其产生的未来经济利益是商品或者服务,不是收取现金或其他金融资产的权利,因此不是金融资产

【考点点拨】

第719题

资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产”科目,贷记( )。

A.“公允价值变动损益”科目

B.“投资收益”科目

C.“交易性金融资产”科目

D.“长期股权投资减值准备”科目

参考答案:A

解析:

第720题

下列关于交易性金融资产的会计处理表述正确的有( )。

A.持有期间发生的公允价值变动计入公允价值变动损益

B.持有期间被投资单位宣告发放的现金股利计入投资收益

C.取得时支付的价款中包含的应收股利计入初始成本

D.取得时支付的相关交易费用计入财务费用

参考答案:AB

解析:

取得时支付的价款中包含的应收股利计入应收股利,不计入初始成本,选项C错误。取得时支付的相关交易费用计入投资收益,选项D错误。