“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

第1661题 以下有关租赁付款额的说法中错误的是( )。

A.租赁付款额包括固定付款额及实质固定付款额,存在租赁激励的,扣除租赁激励相关金额

B.租赁付款额不包括取决于指数或比率的可变租赁付款额

C.租赁付款额包括购买选择权的行权价格,前提是承租人合理确定将行使该选择权

D.租赁付款额包括根据承租人提供的担保余值预计应支付的款项

参考答案:B

解析:

租赁付款额包括以下五项内容:(1)固定付款额及实质固定付款额,存在租赁激励的,扣除租赁激励相关金额。(2)取决于指数或比率的可变租赁付款额。(3)购买选择权的行权价格,前提是承租人合理确定将行使该选择权。(4)行使终止租赁选择权需支付的款项,前提是租赁期反映出承租人将行使终止租赁选择权。(5)根据承租人提供的担保余值预计应支付的款项。选项B错误。

A.960

B.966

C.822

D.950

参考答案:D

解析:

使用权资产应当按照成本进行初始计量。该成本包括:(1)租赁负债的初始计量金额;(2)在租赁期开始日或之前支付的租赁付款额,存在租赁激励的,扣除已享受的租赁激励相关金额;(3)承租人发生的初始直接费用;(4)承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本的现值。该项使用权资产的初始成本=160+800+6-16=950(万元)。

A.A公司确定租赁期为9个月

B.A公司确定租赁期为13个月

C.该项租赁属于短期租赁

D.A公司可以选择简化会计处理

参考答案:B

解析:

由于A公司判断可以合理确定将行使续租选择权,4个月的续租选择权也应计入到租赁期中,因此确定租赁期为13个月,不属于短期租赁,承租人不能选择简化会计处理,选项B正确。

A.10 000

B.12 000

C.16 000

D.20 000

参考答案:B

解析:

第5年年末,该使用权资产在减值前的账面价值为100 000元(200 000×5/10)。计提减值损失之后,该使用权资产的账面价值=100 000-40 000=60 000(元),第6年的折旧费用=60 000/5=12 000(元),选项B正确。

第1665题 关于承租人对租赁业务的会计处理,下列说法中正确的是( )。

A.承租人对所有租赁业务都必须确认一项使用权资产和相关租赁负债

B.对于租赁业务,承租人应区分经营租赁业务和融资租赁业务,分别进行会计处理

C.承租人对使用权资产应当按成本进行初始计量

D.租赁负债应当按照租赁期开始日尚未支付的租赁付款额进行初始计量

参考答案:C

解析:

选择A,对于短期租赁和低价值资产租赁,承租人可以选择采用简化方法处理,即不确认使用权资产和租赁负债;选项B,对于租赁业务,承租人一般应在租赁期开始日对租赁确认使用权资产和租赁负债,不需区分经营租赁业务和融资租赁业务。选项D,租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。

A.820万元

B.900万元

C.800万元

D.170万元

参考答案:A

解析:

承租人的租赁付款额=100×8+20=820(万元)。

A.130万元

B.133万元

C.139.38万元

D.142.38万元

参考答案:D

解析:

甲公司取得的该项使用权资产的入账价值=50×2.6243+10×0.8163+3=142.38(万元)。

第1668题 下列关于租赁会计处理的表述中,正确的有( )。

A.承租人未纳入租赁负债计量的可变租赁付款额应于发生时计入当期损益

B.承租人在租赁中发生的初始直接费用应当在发生时计入当期损益

C.承租人应当按照成本对使用权资产进行初始计量

D.对于租赁业务,承租人和出租人均应当区分融资租赁和经营租赁进行处理

参考答案:AC

解析:

选项B,承租人在租赁中发生的初始直接费用应当计入使用权资产的初始成本;选项D,对于租赁业务,承租人不应当区分融资租赁和经营租赁进行处理。

A.甲公司无法确定将来是否行使续租选择权

B.甲公司可以合理确定将行使续租选择权

C.承租人确定的租赁期为4年

D.承租人确定的租赁期为6年

参考答案:BD

解析:

承租人可以合理确定将行使续租选择权,因为如果在4年结束时放弃该租赁资产改良,将蒙受重大经济损失。因此,在租赁开始时,承租人确定租赁期为6年。所以,选项B和D正确,选项A和C错误。

第1670题 在租赁合同中没有规定优惠购买选择权的情况下,下列项目中,构成出租人的租赁收款额的有( )。

A.租赁期内,承租人支付的固定租金之和

B.租赁期届满时,由承租人担保的资产余值

C.租赁期届满时,与承租人有关的第三方担保的资产余值

D.取决于指数或比率的可变租赁付款额

参考答案:ABCD

解析:

租赁收款额,是指出租人因让渡在租赁期内使用租赁资产的权利而应向承租人收取的款项,包括:(1)承租人需支付的固定付款额及实质固定付款额。存在租赁激励的,应当扣除租赁激励相关金额。(2)取决于指数或比率的可变租赁付款额。该款项在初始计量时根据租赁期开始日的指数或比率确定(3)购买选择权的行权价格,前提是合理确定承租人将行使该选择权。(4)承租人行使终止租赁选择权需支付的款项,前提是租赁期反映出承租人将行使终止租赁选择权。(5)由承租人、与承租人有关的一方以及有经济能力履行担保义务的独立第三方向出租人提供的担保余值。

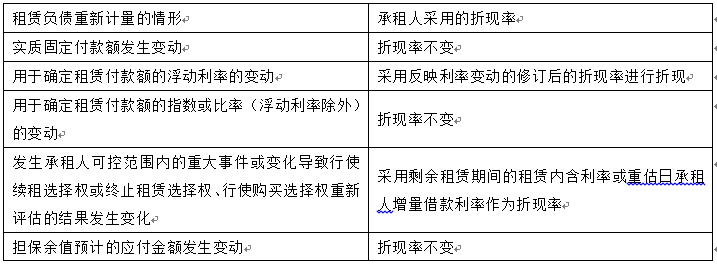

第1671题 下列情形中,使用不变的折现率来重新计量租赁负债的有( )。

A.实质固定付款额发生变动

B.用于确定租赁付款额的指数或比率(浮动利率除外)的变动

C.担保余值预计的应付金额发生变动

D.用于确定租赁付款额的浮动利率的变动

参考答案:ABC

解析:

第1672题 下列各项中,通常应当分类为融资租赁的有( )。

A.在租赁期届满时,租赁资产的所有权转移给承租人

B.资产的所有权虽然不转移,但租赁期占租赁资产使用寿命的70%

C.在租赁开始日,租赁收款额的现值几乎相当于租赁资产公允价值的95%

D.租赁资产性质特殊,如果不作较大改造,只有承租人才能使用

参考答案:ACD

解析:

一项租赁存在下列一种或多种情形的,通常分类为融资租赁:(1)在租赁期届满时,租赁资产的所有权转移给承租人。(2)承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将行使该选择权。(3)资产的所有权虽然不转移,但租赁期占租赁资产使用寿命的大部分。实务中,这里的“大部分”一般指租赁期占租赁开始日租赁资产使用寿命的75%以上(含75%)。(4)在租赁开始日,租赁收款额的现值几乎相当于租赁资产的公允价值。实务中,这里的“几乎相当于”,通常掌握在90%以上。(5)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

A.租赁期开始日,甲公司确认的租赁负债为0

B.租赁期开始日,甲公司确认的租赁负债为200万元

C.第1年年末,甲公司确认的租赁负债账面价值为142.16万元

D.第1年年末,甲公司确认的租赁负债——未确认融资费用金额为37.84万元

参考答案:ACD

解析:

在租赁期开始时,由于未来的租金尚不确定,因此甲公司的租赁负债为0,选项A正确,选项B错误;第1年年末,租金的潜在可变性消除,成为实质固定付款额(即每年20万元),因此甲公司应基于变动后的租赁付款额重新计量租赁负债,并采用不变的折现率(即5%)进行折现。在支付第1年的租金之后,尚未支付的租赁付款额在第1年末的现值=20×(P/A,5%,9)=20×7.1 078=142.16(万元),选项C正确;第1年年末甲公司确认租赁负债——未确认融资费用金额=180-142.16=37.84(万元),选项D正确。

A.2021年1月1日甲公司应调整增加使用权资产5 012.4万元

B.2021年1月1日甲公司应调整增加租赁负债5 012.4万元

C.2021年1月1日甲公司应使用6%的折现率来重新计量租赁负债

D.2021年1月1日甲公司应使用7%的折现率来重新计量租赁负债

参考答案:ABD

解析:

2021年1月1日,租赁变更前的租赁负债=2 000×(P/A,6%,4)=2 000×3.4 651=6 930.2(万元),租赁变更后的租赁负债=2 000×(P/A,7%,8)=2 000×5.9 713=11 942.6(万元)。甲公司将变更后租赁负债的账面价值与变更前的账面价值之间的差额5 012.4万元(11 942.6-6 930.2),相应调整使用权资产的账面价值,选项A和B正确;该项租赁变更导致租赁期延长,应当采用变更生效日的增量借款利率7%,选项C错误,选项D正确。甲公司会计处理为:借:使用权资产 5 012.4 租赁负债——未确认融资费用 2 987.6 贷:租赁负债——租赁付款额 8 000

第1675题 对于承租人拥有购买选择权的租赁业务来说,如果承租人不能合理确定将行使该选择权,则承租人的租赁付款额应包括( )。

A.每期支付的租金

B.承租方担保的资产余值

C.与出租人有关的第三方担保的资产余值

D.承租人购买选择权的行权价格

参考答案:AB

解析:

购买选择权的行权价格计入承租人租赁付款额的前提条件是承租人合理确定将行使该选择权。

A.甲公司租赁期开始日应以每年50 000元的租赁付款额为基础计量租赁负债

B.甲公司租赁开始日应以每年54 000元的租赁付款额为基础计量租赁负债

C.甲公司在第3年年初应以每年50 000元的租赁付款额为基础计量租赁负债

D.甲公司在第3年年初应以每年54 000元的租赁付款额为基础计量租赁负债

参考答案:AD

解析:

甲公司在初始计量租赁负债时,应基于租赁期开始日的消费者价格指数确定租赁付款额,无需对后续年度因消费者价格指数而导致的租金变动作出估计。因此,在租赁期开始日,甲公司应以每年50 000元的租赁付款额为基础计量租赁负债,选项A正确,选项B错误;在第3年年初因用于确定租赁付款额的消费者价格指数的变动,而导致未来租赁付款额发生变动,甲公司应当于第3年年初重新计量租赁负债,以反映变动后的租赁付款额,第3年年初经消费者价格指数调整后的第3年租赁付款额为54 000元(即,50 000×135/125),租赁负债应当以每年54 000元的租赁付款额为基础进行重新计量,选项C错误,选项D正确。

A.应终止确认与原租赁相关且转给C公司的使用权资产,并确认转租赁投资净额

B.将使用权资产与转租赁投资净额之间的差额确认为损益

C.在资产负债表中保留原租赁的租赁负债

D.在转租期间A公司不应确认转租赁的融资收益

参考答案:ABC

解析:

A公司的会计处理为;(1)终止确认与原租赁相关且转给C公司(转租承租人)的使用权资产,并确认转租赁投资净额;(2)将使用权资产与转租赁投资净额之间的差额确认为损益;(3)在资产负债表中保留原租赁的租赁负债,该负债代表应付原租赁出租人的租赁付款额。在转租期间中间出租人既要确认转租赁的融资收益,也要确认原租赁的利息费用。选项A、B和C正确。

第1678题 按照我国企业会计准则的规定,承租人在对使用权资产进行初始计量时,一般应考虑的因素有( )。

A.租赁负债的初始计量金额

B.在租赁期开始日或之前支付的租赁付款额

C.尚未享受的租赁激励相关金额

D.承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本

参考答案:ABD

解析:

承租人对使用权资产进行初始计量时,存在租赁激励的,应扣除已享受的租赁激励相关金额,尚未享受的租赁激励金额不应该扣除。

第1679题 2×16年甲公司租入一台机器设备,在租赁期开始日,甲公司应当对该租赁确认使用权资产和租赁负债。假设以下利率均能够合理确定,不考虑其他因素,在计算租赁付款额的现值时,甲公司应当采用的折现率是( )。

A.租赁合同规定利率

B.银行同期贷款利率

C.增量借款利率

D.出租人的租赁内含利率

参考答案:D

解析:

租赁负债应当按照租赁期开始日尚未支付的租赁付款额现值进行初始计量。在租赁内含利率能够确定时,应选择租赁的内含利率作为折现率计算租赁付款额现值,因此选项D正确。

参考答案:见解析

解析:

(1)【答案】

租赁期开始日租赁负债=(202-2)x3.4651=693.02(万元)。

未确认融资费用=(202-2)x4-693.02=106.98(万元)。

使用权资产入账价值=(60-16)+202+693.02=939.02(万元)。

会计分录:

借:使用权资产895.02

租赁负债-----未确认融资费用 106.98

贷:租赁负债----租赁付款额800

银行存款202

借:使用权资产60

贷:银行存款 60

借:银行存款16

贷:使用权资产16

(2)【答案】

2x20年甲公司应确认的利息费用=693.02x6%=41.58(万元)。

会计分录:

借:财务费用41.58

贷:租赁负债-----未确认融资费用41.58

(3)【答案】

使用权资产2x20年计提折旧额=939.02/5=187.80(万元)。会计分录:

借:管理费用187. 80

贷:使用权资产累计折旧187.80

(4)【答案】

借:租赁负债-----租赁付款额200

贷:银行存款 200

(5)【答案】

2x21 年甲公司应确认的利息费用=(693.02+41.58-200)x6%=32.08(万元)。

会计分录:

借:财务费用32.08

贷:租赁负债----未确认融资费用 32.08