“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《审计》考试试题(2168题)

第1221题 下列有关控制测试的样本规模的说法中,错误的是( )。

A.预计总体偏差率与样本规模同向变动

B.可容忍偏差率与样本规模反向变动

C.信赖不足风险与样本规模反向变动

D.总体规模对样本规模的影响几乎为零,除非总体非常小

参考答案:C

解析:

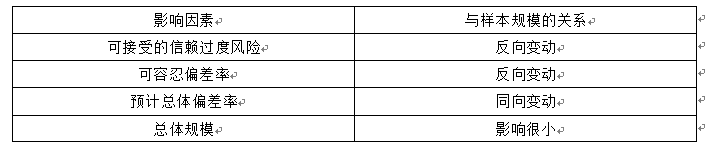

选项C错误,信赖过度风险与审计效果有关,信赖不足风险与审计效率有关,信赖过度风险更容易导致注册会计师发表不恰当的审计意见,在实施控制测试时,主要关注信赖过度风险。可接受的信赖过度风险与样本规模反向变动。

影响因素 | 与样本规模关系 |

可接受的信赖过度风险 | 反向变动 |

可容忍偏差率 | 反向变动 |

预计总体偏差率 | 同向变动 |

总体规模 | 超大总体,影响很小;非超大总体,同向变动 |

其他因素 | 控制运行的相关期间长度(同向) 控制程序复杂(同向) 测试的控制类型,人工控制实施的测试要多过自动化 |

第1222题 下列有关控制测试的样本规模的说法中,错误的是( )。

A.可接受的信赖过度风险与样本规模反向变动

B.可容忍偏差率与样本规模反向变动

C.预计总体偏差率与样本规模同向变动

D.总体规模与样本规模反向变动

参考答案:D

解析:

选项D不正确,对大规模总体而言,总体规模对样本规模几乎没有影响。对小规模总体而言,总体规模与样本规模同向变动。

第1223题 在使用审计抽样实施控制测试时,下列情形中,注册会计师不能另外选取替代样本的是( )。

A.单据丢失

B.单据无效

C.单据未使用

D.单据不适用

参考答案:A

解析:

如果找不到丢失的单据,或者由于其他原因注册会计师无法对选取的项目实施检查,注册会计师可能无法使用替代程序测试控制是否适当运行。

第1224题 下列有关审计抽样的表述中,不正确的是( )。

A.可以根据样本项目的测试结果推断出有关抽样总体的结论

B.如果样本的选取是无偏向的,该样本通常就具有了代表性

C.在被审计单位采用信息技术处理各类交易及其他信息时,因为交易量巨大,需要运用审计抽样进行控制测试

D.风险评估程序不适合审计抽样

参考答案:C

解析:选项C不正确,在被审计单位采用信息技术处理各类交易及其他信息时,注册会计师通常只需要测试信息技术一般控制,并从各类交易中选取一笔或几笔交易进行测试,就能获取有关信息技术应用控制运行有效性的审计证据,此时不需使用审计抽样。

第1225题 在运用审计抽样实施控制测试时,下列各项中,与样本规模同向变动的是( )。

A.总体规模

B.可容忍偏差率

C.预计总体偏差率

D.可接受的信赖过度风险

参考答案:C

解析:

控制测试中影响样本规模的因素

第1226题 下列与内部控制有关的审计工作中,通常可以使用审计抽样的是( )。

A.评价内部控制设计的合理性

B.确定控制是否得到执行

C.测试自动化应用控制的运行有效性

D.测试留下运行轨迹的人工控制的运行有效性

参考答案:D

解析:

风险评估程序通常不涉及审计抽样。在被审计单位采用信息技术处理各类交易及其他信息时,注册会计师通常只需要测试信息技术一般控制,并从各类交易中选取一笔或几笔交易进行测试,就能获取有关信息技术应用控制运行有效性的审计证据,此时不需使用审计抽样。

第1227题 下列关于分层的表述中,不正确的是( )。

A.如果总体项目不存在重大变异性,注册会计师可以不将总体分层

B.分层后,注册会计师应当使每一抽样单元只能属于一个层

C.在实施细节测试中,注册会计师只能根据金额对总体进行分层

D.分层后,注册会计师如果认为总体中某一层不重要则可以不实施审计程序

参考答案:C

解析:在细节测试中,注册会计师通常是根据金额对总体进行分层,但是注册会计师也可以根据表明更高错报风险的特定特征对总体分层,因此选项C错误。

A.769.2

B.9 230.8

C.1 000

D.9 000

参考答案:B

解析:本题考查的是传统变量抽样。样本平均错报=(500-450)/130=0.3846(万元)推断的总体错报=0.3846×2 000=769.2(万元)估计的总体金额=10 000-769.2=9 230.8(万元)

第1229题 在运用货币单元抽样实施细节测试的过程中,下列说法正确的是( )。

A.当发现错报时,如果风险水平一定,在评价样本时可能低估抽样风险的影响

B.如果在样本中没有发现错报,总体错报的上限就是基本精确度

C.需要通过分层减少变异性

D.如果存在非常大的项目,或者在总体的账面金额与审定金额之间存在非常大的差异,而且样本规模比较小,正态分布理论可能不适用,更可能得出错误的结论

参考答案:B

解析:选项A错误,当发现错报时,如果风险水平一定,在评价样本时可能高估抽样风险的影响;选项C错误,使用货币单元抽样时,项目被选取的概率与其货币金额大小成比例,因而无需通过分层减少变异性;选项D错误,描述的是传统变量抽样的缺点。

第1230题 下列关于货币单元抽样的说法中,错误的是( )。

A.在确定所需的样本规模时无须直接考虑总体的特征

B.如果预计不存在错报,样本规模通常比传统变量抽样方法更小

C.通常比传统变量抽样更易于使用

D.当预计总体错报的金额增加时,所需的样本规模可能小于传统变量抽样所需的规模

参考答案:D

解析:选项D错误,当预计总体错报的金额增加时,所需的样本规模可能大于传统变量抽样所需的规模。

第1231题 下列关于传统变量抽样的说法中,正确的是( )。

A.传统变量抽样是一种运用属性抽样原理对货币金额得出结论的统计抽样方法

B.如果发现错报金额与项目的数量紧密相关,注册会计师通常会选择差额法

C.传统变量抽样在选取样本阶段通常使用整群选样选取样本

D.如果未对总体进行分层,注册会计师通常不使用比率法

参考答案:B

解析:选项A错误,货币单元抽样是一种运用属性抽样原理对货币金额得出结论的统计抽样方法,传统变量抽样并不涉及运用属性抽样原理;选项C错误,整群选样通常不会在审计抽样中使用;选项D错误,如果未对总体进行分层,注册会计师通常不使用均值法。

A.98 000

B.12 000

C.10 909

D.2 000

参考答案:D

解析:采用均值法的情况下,推断的总体错报金额=100 000-19 600/200×1 000=2 000(元)。

第1233题 下列关于细节测试中运用非统计抽样评价样本结果的相关说法中,错误的是( )。

A.如果调整后的总体错报小于可容忍错报,总体可以接受

B.如果调整后的总体错报远远小于可容忍错报,总体可以接受

C.如果调整后的总体错报大于可容忍错报,不接受总体

D.如果调整后的总体错报虽然小于可容忍错报但两者之间的差距既不很小又不很大时,此时应当仔细考虑是否能够接受

参考答案:A

解析:只有调整后的总体错报远远小于可容忍错报时,总体才能接受。

第1234题 下列有关细节测试的样本规模的说法中,错误的是( )。

A.可接受的误受风险与样本规模反向变动

B.可接受的误拒风险与样本规模同向变动

C.可容忍错报与样本规模反向变动

D.总体项目的变异性越低,通常样本规模越小

参考答案:B

解析:可接受的误受风险与样本规模反向变动、可接受的误拒风险与样本规模反向变动。

第1235题 下列有关细节测试样本规模的说法中,正确的是( )。

A.总体规模与样本规模同向变动

B.可容忍错报与样本规模反向变动

C.总体项目的变异性越低,通常样本规模越大

D.样本规模不受可接受的误受风险的影响

参考答案:B

解析:选项A错误,总体中的项目数量在细节测试中对样本规模的影响很小;选项C错误,总体变异性与细节测试的样本规模同向变动;选项D错误,可接受的误受风险与样本规模反向变动。

第1236题 下列有关货币单元抽样的说法中,不正确的是( )。

A.在货币单元抽样法下每个抽样单元被选中的机会相同

B.货币单元抽样有助于注册会计师将审计重点放在较大的金额或交易上

C.当总体错报数量增加时,样本规模可能大于传统变量抽样的规模

D.被审计项目金额的变异性越高,则确定的样本规模越大

参考答案:D

解析:选项D,货币单元抽样的样本规模无需考虑被审计金额的预计变异性。

第1237题 下列各项推断方法中,不需要使用总体规模的是( )。

A.均值法

B.差额法

C.比率法

D.差异法

参考答案:C

解析:比率法是以样本的实际金额与账面金额之间的比例关系来估计总体实际金额与账面金额之间的比例关系,再以这个比率去乘总体的账面金额,求出估计的总体实际金额的方法,不需要使用总体规模。

第1238题 注册会计师运用审计抽样实施细节测试时,下列各项中,可以作为抽样单元的有( )。

A.一笔交易

B.一个账户余额

C.每个货币单元

D.交易中的一个记录

参考答案:ABCD

解析:

在细节测试中,注册会计师应根据审计目标和所实施审计程序的性质定义抽样单元。抽样单元可能是一个账户余额、一笔交易或交易中的一个记录(如销售发票中的单个项目),甚至是每个货币单元。

参考答案:见解析

解析:(1)不正确。抽样单元应为2020年度确认的每笔销售费用。

(2)不正确。因为使用非统计抽样,注册会计师需要考虑抽样风险,在调整后的总体错报小于但接近可容忍错报时,如果考虑抽样风险,总体实际错报大于可容忍错报的风险很高,总体不能接受。

(3)正确。

(4)不正确。在执行控制测试确定样本规模时,一般无须考虑总体变异性。

(5)不正确。分层的目的在于减少总体变异性,而不在于使各层之间均值大致相等。

参考答案:见解析

解析:(1)不恰当。在确定控制测试样本规模时,不需要计算受影响账户余额的标准差。

(2)不恰当。不应随意更换样本项目,否则会破坏样本的随机性,不符合抽样的原理。

(3)恰当。

(4)恰当。

(5)不恰当。货币单元抽样不适用于测试总体的低估。