“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第3101题 根据股票回购对象和回购价格的不同,股票回购的主要方式有( )。

A.要约回购

B.协议回购

C.杠杆回购

D.公开市场回购

参考答案:ABD

解析:

股票回购的方式主要包括公开市场回购、要约回购和协议回购三种。其中,公开市场回购是指公司在公开交易市场上以当前市价回购股票;要约回购是指公司在特定期间向股东发出的以高出当前市价的某一价格回购既定数量股票的要约,并根据要约内容进行回购;协议回购则是指公司以协议价格直接向一个或几个主要股东回购股票。

第3102题 下列各项中,属于公司回购股票动机的有( )。

A.改变公司的资本结构

B.替代现金股利

C.巩固控股股东的控制权

D.传递公司股价被高估的信息

参考答案:ABC

解析:

一般情况下,投资者会认为股票回购意味着公司认为其股票价值被低估而采取的应对措施。选项D错误。

第3103题 股票回购是指上市公司出资将其发行在外的普通股以一定价格购买回来予以注销或作为库存股的一种资本运作方式。股票回购容易造成资金紧缺,资产流动性变差,影响公司后续发展。()

参考答案:对

解析:

股票回购是指上市公司出资将其发行在外的普通股以一定价格购买回来予以注销或作为库存股的一种资本运作方式。股票回购如果是用大量的资金支付回购成本,则容易造成资金紧缺,资产流动性变差,影响公司后续发展。

第3104题 下列关于股票分割和股票股利的共同点的说法中,不正确的是( )。

A.均可以促进股票的流通和交易

B.均有助于提高投资者对公司的信心

C.均会改变股东权益内部结构

D.均对防止公司被恶意收购有重要的意义

参考答案:C

解析:

股票分割不会改变股东权益内部结构,但是发放股票股利会导致所有者权益内部的“未分配利润”项目减少,“股本”项目增加,还可能导致“资本公积”增加,“未分配利润”减少数和“股本”增加数之间的差额计入“资本公积”项目。

第3105题 甲公司拟按1股换3股的比例进行股票分割,分割前后其下列项目中保持不变的有( )。

A.每股收益

B.所有者各项目金额

C.净资产总额

D.资本结构

参考答案:BCD

解析:

股票分割除股票面值与股票数量外,无其他变化

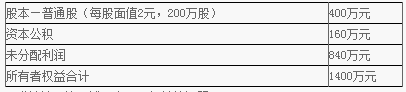

参考答案:见解析

解析:

(1)发放股票股利后的普通股股数

=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积=160+(35-2)×20=820(万元)

现金股利=0.2×220=44(万元)

利润分配后的未分配利润=840-35×20-44=96(万元)

(2)股票分割后的普通股股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积=160(万元)

股票分割后的未分配利润=840(万元)

(3)分配前市净率=35÷(1400÷200)=5

根据每股市价30元以及市净率不变可知:

每股净资产=30/5=6(元/股)

发放股票股利后的普通股股数=200×(1+10%)=220(万股)

每股市价30元时的全部净资产=6×220=1320(万元)

每股市价30元时的每股现金股利=(1400-1320)÷220=0.36(元/股)

(4)净利润=200×3.5=700(万元)

股票回购之后的每股收益=700/(200-4)=3.57(元/股)

市盈率=35/3.5=10

股票回购之后的每股市价=3.57×10=35.70(元)

第3108题 下列关于股票分割的表述中,不正确的是( )。

A.改善企业资本结构

B.使公司每股市价降低

C.有助于提高投资者对公司的信心

D.股票面值变小

参考答案:A

解析:

股票分割即将一股股票拆分成多股股票的行为。对公司的资本结构不会产生任何影响,一般只会使发行在外的股票总数增加,股票面值变小。股票分割之后,股数增加,因此会使公司股票每股市价降低;股票分割可以向市场和投资者传递“公司发展前景良好”的信息,因此,有助于提高投资者对公司股票的信心。

第3109题 股票股利和股票分割的共同点包括( )。

A.都会降低股票的每股价值

B.股东持股比例均不变

C.所有者权益的内部结构均不变

D.所有者权益总额均不变

参考答案:ABD

解析:

发放股票股利会引起所有者权益的内部结构发生变化,但是进行股票分割不会引起所有者权益的内部结构发生变化。

第3111题 实施股票分割和股票股利产生的效果相似,它们都会( )。

A.降低股票每股面值

B.降低股票每股价格

C.减少股东权益总额

D.改变股东权益结构

参考答案:B

解析:

股票数量增加,股价下降。

第3112题 关于股票分割,下列表述正确的是( )。

A.会引起股票面值的变化

B.不会增加发行在外的股票总数

C.会引起所有者权益总额的变化

D.会引起所有者权益内部结构的变化

参考答案:A

解析:

股票分割,是将一股股票拆分成多股股票的行为。股票分割会改变股票面值,增加发行在外的股票总数,但不会改变所有者权益总额、所有者权益内部结构以及公司的资本结构。

第3113题 股票股利与股票分割都将增加股份数量,二者的主要差别在于是否会改变公司的()

A.资产总额

B.股东权益总额

C.股东权益的内部结构

D.股东持股比例

参考答案:C

解析:

发放股票股利会使股东权益内部各项目此增彼减,而股票分割之后,股东权益总额及其内部结构都不会发生任何变化,变化的只是股数和每股股票面值。

第3114题 下列关于股票分割和发放股票股利的表述中,正确的有()。

A.不会导致公司现金流出

B.会增加公司流通在外的股票数量

C.会改变公司股东权益的内部结构

D.会对公司股东权益总额产生影响

参考答案:AB

解析:

发放股票股利,会引起股东权益内部此增彼减,但股票分割不会影响股东权益内部结构,选项C错误;发放股票股利和股票分割都不会对公司股东权益总额产生影响,选项D错误。

第3115题 股票分割会使股票的每股市价下降,可以提高股票的流通性。()

参考答案:对

解析:

股票分割会使每股市价降低,买卖该股票所需资金减少,从而可以促进股票的流通和交易。因此,本题的说法是正确的。

第3116题 股票分割对公司的资本结构和股东权益不会产生任何影响,但会引起每股收益和每股市价下跌。()

参考答案:对

解析:

股票分割是将一股拆分为数股,会使股数增加,每股面值下降。在其他条件不变的情况下,由于股数增加,进而会引起每股收益下降、每股市价下降,但是资产总额、负债总额、股东权益总额以及股东权益内部结构均不受影响,因此股票分割对公司的资本结构和股东权益不会产生任何影响。

A.股票期权模式

B.限制性股票模式

C.股票增值权模式

D.业绩股票激励模式

参考答案:C

解析:

本题考点是各种股权激励模式的含义。

第3118题 对于成长初期或扩张期的企业,采用限制性股票模式较为合适。( )

参考答案:错

解析:

股票期权模式比较适合于那些初始资本投入较少、资本增值较快,处于成长初期或扩张期的企业;处于成熟期的企业,由于其股价的上涨空间有限,因此采用限制性股票模式较为合适。

第3119题 股份公司赋予激励对象在未来某一特定日期内以预先确定的价格和条件购买公司一定数量股份的选择权称为( )。

A.股票期权

B.限制性股票

C.股票增值权

D.业绩股票

参考答案:A

解析:

股票期权是指股份公司赋予激励对象在未来某一特定日期内以预先确定的价格和条件购买公司一定数量股份的选择权。持有这种权利的经理人可以按照特定的价格购买公司一定数量的股票,也可以放弃购买股票的权利,但股票期权本身不可以转让。股票期权实质上是公司给予激励对象的一种激励报酬,但能否取得该报酬取决于以经理人为首的相关人员是否通过努力实现公司的目标。

第3120题 对于处于成熟期的企业,股权激励采用限制性股票模式相比股票期权模式更为合适。( )

参考答案:对

解析:

股票期权是指股份公司赋予激励对象在未来某一特定日期内以预先确定的价格和条件购买公司一定数量股份的选择权。限制性股票模式是指公司为了实现某一特定目标,公司先将一定数量的股票赠与或以较低价格售予激励对象。只有当实现预定目标后,激励对象才可将限制性股票抛售并从中获利;若预定目标没有实现,公司有权将免费赠与的限制性股票收回或者将售出股票以激励对象购买时的价格回购。对于处于成熟期的企业,由于其股价的上涨空间有限,因此采用限制性股票模式较为合适;股票期权模式适合那些初始资本投入较少,资本增值较快,处于成长初期或扩张期的企业,如网络、高科技等风险较高的企业。