“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

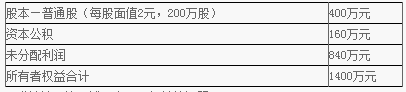

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元,每股收益为3.5元。

要求计算回答下述四个互不相关的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数每股派发现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额。

(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?

(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。

知识点:第9章 收入与分配管理

参考答案:见解析

解析:

(1)发放股票股利后的普通股股数

=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积=160+(35-2)×20=820(万元)

现金股利=0.2×220=44(万元)

利润分配后的未分配利润=840-35×20-44=96(万元)

(2)股票分割后的普通股股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积=160(万元)

股票分割后的未分配利润=840(万元)

(3)分配前市净率=35÷(1400÷200)=5

根据每股市价30元以及市净率不变可知:

每股净资产=30/5=6(元/股)

发放股票股利后的普通股股数=200×(1+10%)=220(万股)

每股市价30元时的全部净资产=6×220=1320(万元)

每股市价30元时的每股现金股利=(1400-1320)÷220=0.36(元/股)

(4)净利润=200×3.5=700(万元)

股票回购之后的每股收益=700/(200-4)=3.57(元/股)

市盈率=35/3.5=10

股票回购之后的每股市价=3.57×10=35.70(元)