“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《初级会计实务》考试试题(3390题)

第2381题 根据资料(1),下列各项中,甲企业购买材料的相关会计处理正确的是( )。

A.收到退回的银行汇票余款时:借:银行存款730贷:其他货币资金——银行汇票730

B.收到材料并验收入库时:借:原材料203000贷:在途物资203000

C.申请签发银行汇票时:借:其他货币资金——银行汇票230000贷:银行存款230000

D.用银行汇票购买M材料时:借:在途物资203000应交税费——应交增值税(进项税额)26270贷:其他货币资金——银行汇票229270

参考答案:ABCD

第2382题 根据资料(2),下列各项中,甲企业接受投资的相关会计处理表述正确的是( )。

A.“原材料”科目借方增加600 000元

B.“实收资本”科目贷方增加678 000元

C.“应交税费”科目借方增加78 000元

D.“资本公积”科目贷方增加98 000元

参考答案:ACD

解析:

资料(2)会计分录:

借:原材料 600 000

应交税费——应交增值税(进项税额)78 000

贷:实收资本 580 000

资本公积 (678 000-580 000)98000

第2383题 根据期初资料、资料(1)和(2),甲企业当月发出M材料平均单位成本为( )元/千克。

A.102.33

B.102.67

C.104.65

D.105

参考答案:D

解析:

存货单位成本=(月初结存存货成本+本月购进存货成本)÷(月初结存存货的数量+本月购进存货数量)=(1 000×100+203 000+600 000)÷(1 000+1 600+6 000)=105(元/千克)。

第2384题 根据期初资料、资料(1)至(3),下列各项中,甲企业发出材料相关会计处理表述正确的是( )。

A.生产产品领用的材料成本336 000元计入生产成本

B.销售部门领用的材料成本21 000元计入销售费用

C.车间一般消耗领用的材料成本63 000元计入管理费用

D.行政管理部门领用的材料成本42 000元计入管理费用

参考答案:ABD

解析:

资料(3)会计分录:

借:生产成本 (3 200×105)336 000

制造费用 (600×105)63 000

管理费用 (400×105)42 000

销售费用 (200×105)21 000

贷:原材料 462 000

第2385题 根据期初资料、资料(1)至(3),下列各项中,12月31日甲企业M材料的期末余额是( )元。

A.441 000

B.429 786

C.439 530

D.431 214

参考答案:A

解析:

M材料期末结存成本=期初结存材料成本+本期购入材料成本-本期发出材料成本

=1 000×100(期初资料)+203 000[资料(1)]+600 000[资料(2)]-(336 000+63 000+42 000+21 000)[资料(3)]=441 000(元)。

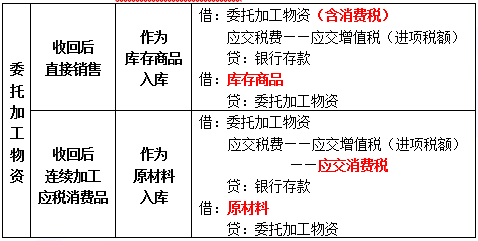

第2387题 企业委托加工物资收回后用于销售的,应将受托方代收代缴的消费税计入委托加工物资的成本。()

参考答案:对

解析:

委托外单位加工完成的存货,包括加工后的原材料,包装物,低值易耗品,半成品,产成品等,其成本包括实际耗用的原材料或者半成品,加工费,装卸费,保险费,委托加工的往返运输费等费用以及按规定应计入成本的税费。

第2388题 下列各项中,应计入加工收回后直接出售的委托方加工物资成本的有( )。

A.由受托方代收缴的消费税

B.支付委托加工的往返运输费

C.实际耗用的原材料费用

D.支付的加工费

参考答案:ABCD

解析:

委托加工物资收回后直接出售,应将材料费用、加工费、运输费以及受托方代收代缴的消费税计入委托加工物资的成本核算。

A.乙企业代扣代缴的消费税8万元计入委托加工成本

B.支付的加工费计入成本

C.乙企业代扣代缴的消费税计入“应交税费——应交消费税”借方

D.委托加工物资成本105万元

参考答案:A

解析:

对于这种情况,如果收回来继续加工应税消费品,那么委托方最终销售时需要计算缴纳消费税,受托方代扣代缴的消费税可以抵扣,因此委托加工环节的消费税不应作为成本,而应作为借方的“应交税费-应交消费税”,在借方,显然就是作为抵减的意思了。

(1)收回后直接用于销售的,应将受托方代收代缴的消费税记入委托加工成本(销售价格低于受托方计税价格);

(2)收回后直接用于销售的,应将受托方代收代缴的消费税记入“应交税费——应交消费税”(销售价格高于受托方计税价格);

(3)收回后用于连续生产应税消费品、按规定准予抵扣的,应将受托方代收代缴的消费税记入“应交税费-应交消费税”;

(4)收回用于连续生产非应税消费品的,应将受托方代收代缴的消费税计入委托加工成本。

A.借:委托加工物资256贷:银行存款256

B.借:委托加工物资230应交税费——应交增值税(进项税额)26贷:银行存款256

C.借:委托加工物资200应交税费——应交增值税(进项税额)26贷:银行存款226

D..借:委托加工物资200应交税费——应交增值税(进项税额)26应交税费——应交消费税30贷:银行存款256

参考答案:B

解析:

委托加工物资收回后将直接用于销售的计入委托加工物资成本,用于继续加工的,计入“应交税费——应交消费税”科目。

借:委托加工物资 230

应交税费——应交增值税(进项税额) 26

贷:银行存款 256

A.支付的运杂费3万元应计入委托加工物资成本

B.乙企业代收代缴的消费税8万元应计入委托加工物资成本

C.乙企业代收代缴的消费税8万元应借记“应交税费——应交消费税”科目

D.委托加工物资成本总额为105万元

参考答案:ACD

解析:

甲企业委托加工物资的账务处理为:

借:委托加工物资 105(100+3+2)

应交税费——应交消费税 8

贷:原材料 100

银行存款等 13

第2392题 下列有关委托加工物资的说法中,不正确的有( )。

A.委托方发出委托加工物资,委托方不再确认该项存货

B.委托方如果采用计划成本核算存货,在发出物资时还应同时结转相应的材料成本差异

C.发出委托加工物资时发生的运杂费需要计入委托加工物资的成本核算

D.如果委托加工物资收回后用于继续加工,那么受托方代收代缴的消费税应计入委托加工物资成本核算

参考答案:AD

解析:

委托加工物资是属于委托方的存货,选项A错误;如果委托加工物资收回后用于继续加工,那么受托方代收代缴的消费税应计入应交税费——应交消费税,选项D错误。

第2393题 “委托加工物资”科目贷方登记的内容有( )。

A.委托加工物资的实际成本

B.加工完成验收入库的物资的实际成本

C.剩余物资的实际成本

D.尚末完工的委托加工物资的实际成本

参考答案:BC

解析:

“委托加工物资”科目,借方登记委托加工物资的实际成本(选项A),贷方登记加工完成验收入库的物资的实际成本(选项B)和剩余物资的实际成本(选项C),期末余额在借方,反映企业尚未完工的委托加工物资的实际成本(选项D)等。

第2394题 甲公司为增值税一般纳税人,本期委托乙公司加工一批应税消费品,收回后用于连续加工应税消费品,下列应计入委托加工物资成本的是( )。

A.委托加工物资发出材料成本

B.支付受托方加工费

C.支付受托方增值税

D.支付受托方消费税

参考答案:AB

解析:

选项C,支付受托方增值税允许抵扣,借记“应交税费——应交增值税(进项税额)”;选项D,收回后用于连续加工应税消费品,借记“应交税费——应交消费税”。

第2395题 下列各项中,关于收回后用于连续生产应税消费品的委托加工物资在加工过程中发生的相关税费,应计入委托加工物资成本的是( )。

A.发出加工物资应负担的材料超支差异

B.由受托方代收代缴的消费税

C.企业支付给受托方的加工费

D.企业发出物资支付的运费

参考答案:ACD

解析:

委托加工物资收回后用于连续生产应税消费品的,支付受托方消费税不计入委托加工物资成本,而借记“应交税费——应交消费税”。

第2396题 下列各项中,应计入委托加工物资成本的有( )。

A.委托加工物资支付的加工费

B.委托加工物资耗用的物资成本

C.委托加工物资收回后连续加工由受托方代收代缴的消费税

D.委托加工物资收回后直接销售由受托方代收代缴的消费税

参考答案:ABD

解析:

选项C,委托加工物资收回后连续加工,按规定准予抵扣的,应按已由受托方代收代缴的消费税,借记“应交税费—应交消费税”科目,贷记“应付账款”、“银行存款”等科目。

第2397题 企业的委托加工物资收回后用于继续加工的,由受托方代收代缴的消费税全部计入委托加工物资成本。( )

参考答案:错

解析:

企业的委托加工物资收回后用于继续加工的,由受托方代收代缴的消费税应计入应交税费—应交消费税。

第2398题 企业委托其他单位加工的产品收回后直接对外销售的,不应将受托单位代收代缴的消费税计入委托加工产品的成本。( )

参考答案:错

解析:

企业委托其他单位加工的产品收回后直接对外销售的,应将受托单位代收代缴的消费税计入委托加工产品的成本。

第2399题 企业委托加工的应税消费品收回后直接对外销售,下列各项中,属于由受托方代收代缴的消费税应记入的会计科目是( )。

A.发出商品

B.委托加工物资

C.税金及附加

D.应交税费

参考答案:B

解析:

委托加工物资收回后直接用于销售的,应将受托方代收代缴的消费税计入委托加工物资的成本。

A.支付的运杂费3万元应计入委托加工物资成本

B.乙企业代收代缴的消费税8万元应计入委托加工物资成本

C.乙企业代收代缴的消费税8万元应借记“应交税费——应交消费税”科目

D.委托加工物资成本总额为105万元

参考答案:ACD

解析:

甲企业委托加工物资的账务处理为:

借:委托加工物资(100+3+2)105

应交税费——应交消费税 8

贷:原材料 100

银行存款 13