“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级造价工程师《建设工程造价管理》章节习题(973题)

第341题 在评价投资方案经济效果时,如果A、B两个方案中缺少任何一个,另一个就不能正常运行,则A、B两方案称为()。

A.组合型

B.互补型

C.混合型

D.相关型

参考答案:B

解析:

在多方案中,出现技术经济互补的方案称为互补型方案。根据互补方案之间相互依存的关系,互补方案可能是对称的,如建设一个大型电站时,必须同时建设铁路、电厂,它们无论在建成时间、建设规模上都要彼此适应,缺少其中任何一个项目,其他项目就不能正常运行,它们之间是互补的,又是对称的。此外,还存在着大量不对称的经济互补,如建造一座建筑物A和增加一个空调系统B,建筑物A本身是有用的,增加空调系统B后使建筑物A更有用,但不能说采用方案B也包括方案A。

A.213.80万元和7.33年

B.213.80万元和6.33年

C.109.77万元和7.33年

D.109.77万元和6.33年

参考答案:C

解析:

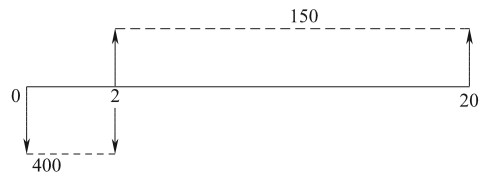

本题考核的是资金时间价值的计算和经济评价指标的计算。现金流量图如下:

静态回收期计算过程如下:

静态回收期=8-1+(│-50│/150)=7.33(年)

净现值计算过程如下:

NPV=-400-400×(P/F,12%,1)+150×(P/A,12%,18)×(P/F,12%,2)

=109.77(万元)

第343题

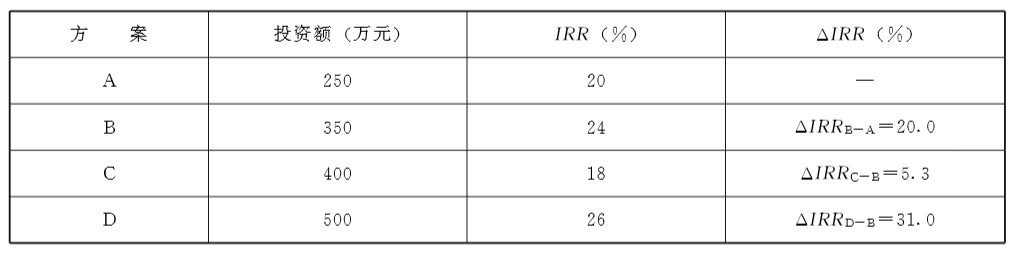

某项目有4种方案,各方案的投资、现金流量及有关评价指标见下表。若已知基准收益率为18%,则经比较最优的方案为()。

A.方案A

B.方案B

C.方案C

D.方案D

参考答案:D

解析:

本题考核的是用增量内部收益率法评价寿命期相同的互斥方案。将IRRj≥ic的方案按初始投资额由小到大依次排列;按初始投资额由小到大依次计算相邻两个方案的增量内部收益率ΔIRR,若ΔIRR>ic,则说明初始投资大的方案优于初始投资小的方案,保留投资大的方案;反之,若ΔIRR<ic,则保留投资小的方案。直至全部方案比较完毕,保留的方案就是最优方案。

第344题 采用增量投资内部收益率(ΔIRR)法比选计算期不同的互斥方案时,对于已通过绝对效果检验的投资方案,确定优选方案的准则是()。

A.ΔIRR大于基准收益率时,选择初始投资额小的方案

B.ΔIRR大于基准收益率时,选择初始投资额大的方案

C.无论ΔIRR是否大于基准收益率时,均选择初始投资额小的方案

D.无论ΔIRR是否大于基准收益率时,均选择初始投资额大的方案

参考答案:B

解析:

ΔIRR大于基准收益率时,则初始投资额大的方案为优选方案;ΔIRR小于基准收益率时,则初始投资额小的方案为优选方案。

第345题 在投资项目经济评价中进行敏感性分析时,如果要分析投资大小对方案资金回收能力的影响,可选用的分析指标是()。

A.净现值

B.投资收益率

C.内部收益率

D.借款偿还期

参考答案:C

解析:

在投资项目经济评价中进行敏感性分析时,如果主要分析方案状态和参数变化对方案投资回收快慢的影响,则可选用投资回收期作为分析指标;如果主要分析产品价格波动对方案超额净收益的影响,则可选用净现值作为分析指标;如果主要分析投资大小对方案资金回收能力的影响,则可选用内部收益率指标等。

第346题 采用进行投资方案不确定性分析的优点是能够()。

A.揭示产生项目风险的根源

B.度量项目风险的大小

C.投资项目风险的降低途径

D.说明不确定因素的变化情况

参考答案:B

解析:

盈亏平衡分析法揭示了项目风险的大小和适应市场的能力,未说明产生项目风险的根源和控制风险的途径。

第347题 盈亏平衡分析分线性盈亏平衡分析和非线性盈亏平衡分析。其中,线性盈亏平衡分析的前提条件之一是()。

A.只生产单一产品,且生产量等于销售量

B.单位可变成本随生产量的增加呈比例降低

C.生产量与销售量之间呈线性比例关系

D.销售收入是销售量的线性函数

参考答案:A

解析:

本题是2004年的考题。本题可以认为是2004年考题中最容易的题目之一。教材中给出了线性盈亏平衡分析的前提条件,包括生产量等于销售量;产量变化,销售单价不变;产量变化,单位可变成本不变;只生产单一产品,或者生产多种产品,但可换算为单一产品计算。

A.32%和82.11元

B.32%和82元

C.16%和82.11元

D.16%和82元

参考答案:A

解析:

本题考核的是不同方式表示的盈亏平衡点的计算方法,其公式为:

用产量表示的盈亏平衡点:BEP(Q)=CF/(p-CV-t)

用生产能力利用率表示的盈亏平衡点:BEP(%)=BEP(Q)/Q d

用销售金额表示的盈亏平衡点:BEP(S)=BEP(Q)·BEP(p)

用销售单价表示的盈亏平衡点:BEP(p)=CF/Qd+CV+t

根据题目:BEP(%)=BEP(Q)/Qd=\[400/(100-70-100×5%)\]/50=32%

BEP(p)=CF/Qd+CV+t=400/50+70+BEP(p)×5%

BEP(p)=78/(1-5%)=82.11(元)

第349题 工程项目盈亏平衡分析的特点是()。

A.能够预测项目风险发生的概率,但不能确定项目风险的影响程度

B.能够确定项目风险的影响范围,但不能量化项目风险的影响效果

C.能够分析产生项目风险的根源,但不能提出应对项目风险的策略

D.能够度量项目风险的大小,但不能揭示产生项目风险的根源

参考答案:D

解析:

盈亏平衡分析虽然能够度量项目风险的大小,但并不能揭示产生项目风险的根源。

第350题

某工程有甲、乙、丙、丁四个设计方案,各方案的功能系数和单方造价见下表,按价值系数应优选设计方案()。

A.甲

B.乙

C.丙

D.丁

参考答案:D

解析:

总造价=3200+2960+2680+3140=11980。成本系数,甲:3200/11980=0.27;乙:2960/11980=0.25;丙:2680/11980=0.22;丁:3140/11980=0.26。价值指数,甲:0.26/0.27=0.96;乙:0.25/0.25=1;丙:0.20/0.22=0.91;丁:0.29/0.26=1.12。进行方案比选时,价值指数大的为优选方案。

第351题 在建设产品生产中应用价值工程原理时,应()。

A.在分析结构、材质等问题的同时,对建筑产品的必要功能进行定义

B.首先确定建筑产品的设计方案,然后再进行功能分析和评价

C.在分析功能的基础上,再去研究结构、材质等问题

D.在分析结构、施工工艺的基础上确定建筑产品的功能

参考答案:C

解析:

本题考核的内容是价值工程的有关特点。其中特点之一是价值工程的核心,是对产品进行功能分析。价值工程中的功能是指对象能够满足某种要求的一种属性,具体来说功能就是效用。对于建筑产品企业生产的目的,也是通过生产获得用户所期望的功能,而结构、材质等是实现这些功能的手段,目的是主要的,手段可以广泛选择。因此,价值工程分析产品,首先不是分析它的结构,而是分析它的功能。在分析功能的基础之上,再去研究结构、材质等问题。

第352题 在价值工程活动中,价值指数VI的计算结果不同,采取的改进策略也不同。下列改进策略中正确的是()。

A.VI<1时,应将评价对象列为改进对象,改善的方向主要是提高功能水平

B.VI>1时,应将评价对象列为改进对象,改善的方向主要是降低功能水平

C.VI<1时,应将评价对象列为改进对象,改善的方向主要是增加成本

D.VI>1时,是否将评价对象列为改进对象,应做进一步分析后再确定

参考答案:B

解析:

本题考核的内容是价值功能分析。其中:当VI<1时,评价对象的成本比重大于其功能比重,表明相对于系统内的其他对象而言,目前所占的成本偏高,从而会导致该对象的功能过剩。应将评价对象列为改进对象,改善方向主要是降低成本。当VI>1时,评价对象的成本比重小于其功能比重。出现这种结果的原因可能有三个:第一个原因是现实成本偏低,不能满足评价对象实现其应具有的功能的要求,致使对象功能偏低,这种情况应列为改进对象,改善方向是增加成本;第二个原因是对象目前具有的功能已经超过了其应该具有的水平,即存在过剩功能,这种情况也应列为改进对象,改善方向是降低功能水平;最后一个原因是对象在技术、经济等方面具有某些特征,在客观上存在着功能很重要而需要消耗的成本却很少的情况,这种情况一般就不必列为改进对象了。

第353题

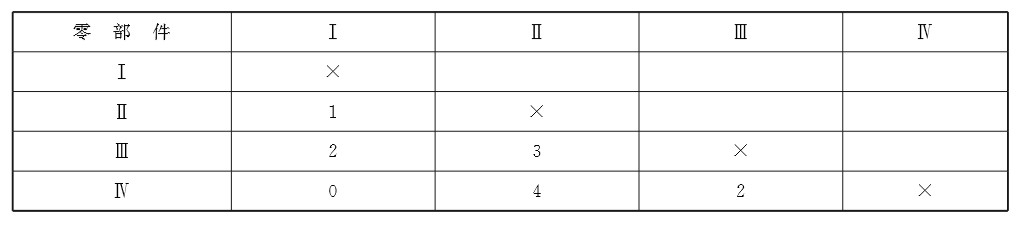

某产品各个零部件功能重要程度采用0—4评分法的结果见下表。 在不修整各功能累计得分的前提下,零部件Ⅲ的功能重要性系数为()。

A.0.167

B.0.375

C.0.292

D.0.208

参考答案:C

解析:

本题考核的是采用0—4评分法计算功能重要性系数。计算结果见下表。

采用0—4评分法计算任何零部件的功能重要性系数都是这种方法。

第354题 下列方法中,可用于寿命周期成本评价的方法是()。

A.环比分析法

B.动态比率法

C.强制评分法

D.权衡分析法

参考答案:D

解析:

本题考核的是寿命周期成本分析法。常用的寿命周期成本评价方法有费用效率(CE)法、固定效率法、固定费用法、权衡分析法等。

第355题 在工程经济学中,利息作为衡量资金时间价值的绝对尺度,它是指()。

A.占用资金所付出的代价

B.放弃使用资金所得到的补偿

C.考虑通货膨胀所得到的补偿

D.资金的一种机会成本

E.投资者的一种收益

参考答案:ABDE

解析:

从本质上说,利息是由贷款发生利润的一种再分配。在工程经济学中,利息常常被看作是资金的机会成本,这是因为如果放弃资金的使用权力,相当于失去收益的机会,也就相当于付出一定的代价。从投资者的角度来看,利息体现对放弃现期消费的损失所做的必要补偿。总之利息是占用资金所付出的代价或者是放弃使用资金所得到的补偿。并不是因为通货膨胀所得到的补偿,但通货膨胀会导致资金贬值,往往会使利息无形中成为负值。

第356题 在工程经济学中,利率作为衡量资金时间价值的相对尺度,下列关于利率的表述正确的是()。

A.在通常情况下,社会平均利润率是利率的最高界限

B.利率的高低受资金的供求的影响

C.投资风险的大小往往影响利率的高低

D.利率是国家管理国民经济的重要杠杆,因此利率是由国家制定的

E.利率是在单位时间内所得利息与借款本金之比

参考答案:ABCE

解析:

本题考核的是影响利率的因素和利率在工程经济中的作用。关于选项A,在通常情况下,社会平均利润率是利率的最高界限,这是因为如果利率高于利润率,无利可图就不会去借款;关于选项B和C,影响利率的因素很多,其中有资金的供求情况和投资风险的大小;关于选项D,利率不是由国家制定的,但利率是国家管理国民经济的重要杠杆;关于选项E,利率是在单位时间内(如年、半年、季、月、周、日等)所得利息与借款本金之比。

第357题 关于年有效利率的说法,正确的有()。

A.当每年计息周期数大于1时,名义利率大于年有效利率

B.年有效利率比名义利率更能准确反映资金的时间价值

C.名义利率一定,计息周期越短,年有效利率与名义利率差异越小

D.名义利率为r,一年内计息m次,则计息周期利率为r/m

E.当每年计息周期数等于1时,年有效利率等于名义利率

参考答案:BDE

解析:

若用计息周期利率来计算利率周期有效利率,并将利率周期内的利息再生利息因素考虑进去,这时所得的利率周期利率称为利率周期有效利率(又称利率周期实际利率)。所以年有效利率比名义利率更能准确反映资金的时间价值。已知利率周期名义利率r,一个利率周期内计息m次,则计息周期利率为i=r/m。在名义利率r一定时,每年计息期数m越多,ieff与r相差越大。当计息周期数m等于1时,年有效利率等于名义利率;当计息周期数m大于1时,年有效利率大于名义利率。

第358题 对经营性技术方案,经济效果评价主要分析拟订方案的()。

A.盈利能力

B.偿债能力

C.抗风险能力

D.财务生存能力

E.可持续运行能力

参考答案:ABCD

解析:

投资方案经济效果评价的内容主要包括盈利能力分析、偿债能力分析、财务生存能力分析和抗风险能力评价。

第359题 方案创造可采用的方法有()。

A.头脑风暴法

B.哥顿法

C.专家打分法

D.专家检查法

E.专家意见法

参考答案:ABDE

解析:

方案创造中为了引导和启发创造性的思考,可采用以下几种方法:

(1)头脑风暴法;

(2)哥顿法;

(3)专家意见法;

(4)专家检查法。

第360题 在工程经济分析中,内部收益率是考察项目盈利能力的主要评价指标,该指标的特点包括()。

A.内部收益率需要事先设定一个基准收益率来确定

B.内部收益率考虑了资金的时间价值以及项目在整个计算期内的经济状况

C.内部收益率能够直接衡量项目初期投资的收益程度

D.内部收益率不受外部参数的影响,完全取决于投资过程的现金流量

E.对于具有非常规现金流量的项目而言,其内部收益率往往不是唯一的

参考答案:BDE

解析:

本题考核的是内部收益率的有关基础知识。内部收益率这个指标非常抽象,考生要非常重视,内部收益率是每年都要考核的内容。在教材中关于内部收益率的特点的论述:内部收益率(IRR)指标考虑了资金的时间价值以及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可。但不足的是,内部收益率计算需要大量的与投资项目有关的数据,计算比较麻烦;对于具有非常规现金流量的项目来讲,其内部收益率往往不是唯一的,在某些情况下甚至不存在。