“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级造价工程师《建设工程造价管理》章节习题(973题)

第321题 进行工程寿命周期成本分析时,应将()列入维持费。

A.研发费

B.设计费

C.试运转费

D.运行费

参考答案:D

解析:

维持费包括运行费、维修费、后勤支援费和报废的费用。选项A、B、C计入设置费。

第322题 工程寿命周期成本分析评价中,可用来估算费用的方法是()。

A.构成比率法

B.因素分析法

C.挣值分析法

D.参数估算法

参考答案:D

解析:

费用估算的方法有很多,常用的有:①费用模型估算法;②参数估算法;③类比估算法;④费用项目分别估算法。

第323题 工程寿命周期成本分析中,为了权衡设置费与维持费之间关系,可采取的手段是()。

A.进行充分研发,降低制造费用

B.购置备用部件,提高可修复性

C.提高材料周转速度,降低生产成本

D.聘请操作人员,减少维修费用

参考答案:B

解析:

为了权衡设置费与维持费之间关系,可以采用以下各种有效的手段:

(1)改善原设计材质,降低维修频度;

(2)支出适当的后勤支援费,改善作业环境,减少维修作业;

(3)制订防震、防尘、冷却等对策,提高可靠性;

(4)进行维修性设计;

(5)置备备用的配套件、部件和整机,设置迂回的工艺路线,提高可维修性;

(6)进行节省劳力的设计,减少操作人员的费用;

(7)进行节能设计,节省运行所需的动力费用;

(8)进行防止操作和维修失误的设计。第324题 在寿命周期成本分析中,对于不直接表现为量化成本的隐性成本,正确的处理方法是()。

A.不予计算和评价

B.采用一定方法使其转化为可直接计量的成本

C.将其作为可直接计量成本的风险看待

D.将其按可直接计量成本的1.5~2倍计算

参考答案:B

解析:

在工程寿命周期成本中,环境成本和社会成本都是隐性成本,它们不直接表现为量化成本,而必须借助于其他方法转化为可直接计量的成本,这就使得它们比经济成本更难以计量。但在工程建设及运行的全过程中,这类成本始终是发生的。

第325题 工程寿命周期成本的常用估算方法有()。

A.头脑风暴法

B.类比估算法

C.百分比分析法

D.参数估算法

E.费用模型估算法

参考答案:BDE

解析:

费用估算的方法有很多,常用的有:费用模型估算法、参数估算法、类比估算法、费用项目分别估算法。

第326题 运用费用效率法进行工业项目全寿命周期成本评价时,可用来表示系统效率的有()。

A.设置费

B.维持费

C.维修费

D.利用率

E.年均产量

参考答案:DE

解析:

设置费、维持费、维修费属于系统的输入(LCC),作为投资所得的“成果”计入系统效率(SE),包括利用率、年均产量、销售量等X项目和Y项目。

第327题 某项目建设期2年,建设期内第1年贷款700万元,第2年贷款600万元,年内均衡发放,且只计息不还款,年利率为8%。则编制该项目的投资估算时,建设期利息总和为()万元。

A.104

B.110.24

C.114.94

D.155.84

参考答案:B

解析:

第一年的贷款利息=700/2×8%=28(万元)

第二年的贷款利息=(700+28+600/2)×8%=82.28(万元)

建设期利息总和=28+82.28=110.24(万元)

第328题 某项目建设期为3年,建设期内每年年初贷款均为300万元,年利率为10%。若在运营期第3年末偿还800万元,则在运营期第5年末全部偿还贷款本利和时尚需偿还()万元。

A.1273.83

B.959.16

C.1579.16

D.791.04

参考答案:D

解析:

本题考核的是资金时间价值的计算。按题意画出现金流量图:

第329题 某项目建设期为2年,运营期为5年。建设期内每年年初贷款分别为300万元和500万元,年利率为10%。若在运营期后3年每年末等额偿还贷款,则每年应偿还的本利和为()万元。

A.444.22

B.413.52

C.560.49

D.601.34

参考答案:A

解析:

本题考核的是资金时间价值的计算。按题意画出现金流量图:

A=[300×(1+10%)7+500×(1+10%)6]×(A/F,10%,3)

=[300×(1+10%)7+500×(1+10%)6]×[10%/(1+10%)3-1]=444.22(万元)

第330题 某企业于年初向银行借款1500万元,其年有效利率为10%,若按月复利计息,则该年第3季度末借款本利和为()万元。

A.1611.1

B.1612.5

C.1616.3

D.1237.5

参考答案:A

解析:

本题考核的是有效利率和名义利率的内容。年有效利率为10%,按照有效利率的计算关系式:年有效利率=(1+月利率)12-1,则月利率=(年有效利率+1)1/12-1,按月复利计息,则该年第3季度末借款本利和为1500万元×(1+月利率)9=1611.1万元。

第331题 某企业向银行借贷一笔资金,按月计息,月利率为1.2%,则年名义利率和年有效利率分别为()。

A.13.53%和14.40%

B.13.53%和15.39%

C.14.40%和15.39%

D.14.40%和15.62%

参考答案:C

解析:

本题考核的是名义利率和有效利率。年名义利率=1.2%×12=14.40%,年有效利率=(1+1.2%)12-1=15.39%。

A.4.17年和5.33年

B.4.17年和5.67年

C.4.83年和5.33年

D.4.83年和5.67年

参考答案:B

解析:

本题考核的是静态投资回收期和动态投资回收期的求法,应注意到每年的考题都涉及考核静态投资回收期,或者与动态投资回收期一起考核,或者与净现值一起考核。本题的具体求解方法为:

(1)静态投资回收期(Pt)。

(2)动态投资回收期(P′t)。

根据题中给出的条件:在第5年末的累计净现金流量现值为:NPV=-2000+480×(P/A,10%,5)=-180.416(万元)根据题中给出的条件:在第6年末的累计净现金流量现值为:

NPV=-2000+480×(P/A,10%,6)=90.544(万元)

P′t=6-1+|-180.416|270.95=5.67(年)

第333题 在计算期不同的互斥方案经济效果的评价中,净现值(NPV)法常用的两种方法是()。

A.最小公倍数法、研究期法

B.最大公约数法、无限计算期法

C.最小公倍数法、无限计算期法

D.研究期法、无限计算期法

参考答案:A

解析:

净现值(NPV)用于互斥方案评价时,必须考虑时间的可比性,即在相同的计算期下比较净现值(NPV)的大小。常用的方法有最小公倍数法和研究期法。

第334题 下列关于投资收益率的表述中正确的是()。

A.用投资收益率进行方案评价时,方案可行的条件是投资收益率非负

B.总投资收益率是项目达到设计生产能力后正常年份的年净利润与项目总投资的比值

C.资本金净利润率是项目达到设计生产能力后正常年份年息税前利润与项目资本金的比值

D.鉴于投资收益率主观性比较强,以投资收益率指标作为主要的决策依据不太可靠

参考答案:D

解析:

投资收益率的评价准则:将计算出的投资收益率(R)与所确定的基准投资收益率(Rc)进行比较:

(1)若R≥Rc,则方案在经济上可以考虑接受;

(2)若R<Rc,则方案在经济上是不可行的。

投资收益率的应用指标:根据分析目的的不同,投资收益率又可分为总投资收益率(ROI)和资本金净利润率(ROE)。

(1)总投资收益率(ROI)。表示项目总投资的盈利水平。R OI=EBITTI×100%式中:EBIT——项目达到设计生产能力后正常年份的年息税前利润或运营期内年平均息税前利润;

TI——项目总投资。

总投资收益率高于同行业的收益率参考值,表明用总投资收益率表示的项目盈利能力满足要求。

(2)资本金净利润率(ROE)。表示项目资本金的盈利水平。R OE=NPEC×100%式中:NP——项目达到设计生产能力后正常年份的年净利润或运营期内年平均净利润;

EC——项目资本金。

资本金净利润率高于同行业的净利润率参考值,表明用项目资本金净利润率表示的项目盈利能力满足要求。

投资收益率指标的优点与不足:投资收益率指标的经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,可适用于各种投资规模。但不足的是,没有考虑投资收益的时间因素,忽视了资金具有时间价值的重要性;指标计算的主观随意性太强,换句话说,就是正常生产年份的选择比较困难,如何确定带有一定的不确定性和人为因素。因此,以投资收益率指标作为主要的决策依据不太可靠。

第335题 利息备付率是指投资方案在借款偿还期内的()的比值。

A.息税前利润与当期应付利息

B.还本付息的资金与当期应付利息

C.支付利息的资金与当期应还本付息金额

D.息税前利润与当期应还本付息金额

参考答案:A

解析:

利息备付率(ICR)也称已获利息倍数,是指投资方案在借款偿还期内的息税前利润(EBIT)与当期应付利息(PI)的比值。

第336题 下列关于盈亏平衡点的说法,正确的是()。

A.盈亏平衡点反映了项目对市场变化的适应能力和抗风险能力

B.盈亏平衡分析不仅能够度量项目风险的大小,还能揭示产生项目风险的根源

C.盈亏平衡点越低,适应市场变化的能力越弱,抗风险能力越差

D.盈亏平衡分析可同时用于财务评价和国民经济评价

参考答案:A

解析:

盈亏平衡分析虽然能够度量项目风险的大小,但并不能揭示产生项目风险的根源,选项B错误;盈亏平衡点反映了项目对市场变化的适应能力和抗风险能力,项目投产后盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强,选项C错误;盈亏平衡分析只适用于财务评价,敏感性分析和风险分析可同时用于财务评价和国民经济评价,选项D错误。

第337题 关于财务内部收益率的说法,正确的是()。

A.财务内部收益率大于基准收益率时,技术方案在经济上可以接受

B.财务内部收益率是一个事先确定的基准折现率

C.财务内部收益率受项目外部参数的影响较大

D.独立方案用财务内部收益率评价与财务净现值评价,结论通常不一致

参考答案:A

解析:

选项A正确,财务内部收益率大于基准收益率时,技术方案在经济上可以接受。选项B错误,内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可。选项C错误,由于内部收益率不是初始投资在整个计算期内的盈利率,因而它不仅受项目初始投资规模的影响,而且受项目计算期内各年净收益大小的影响。选项D错误,用财务内部收益率与财务净现值均可对独立方案进行评价,且结论是一致的。

第338题 对于非国家投资的项目而言,投资者在确定基准收益率时考虑的因素很多,但其基础因素为()。

A.资金限制和投资风险

B.资金成本和机会成本

C.目标利润和投资风险

D.目标利润和通货膨胀

参考答案:B

解析:

非政府投资项目,可由投资者自行确定基准收益率。确定基准收益率时应考虑以下因素:①资金成本和机会成本;②投资风险;③通货膨胀。总之,资金成本和机会成本是确定基准收益率的基础,投资风险和通货膨胀是确定基准收益率必须考虑的影响因素。

第339题

某方案的现金流量表如下,基准收益率为8%,计算动态回收期和净年值为()。

A.3年,132万元

B.3.21年,82.69万元

C.3.21年,89.97万元

D.3年,82.69万元

参考答案:B

解析:

本题考核的是经济评价指标的计算。动态回收期的计算过程为:

动态回收期=4-1+(│-33.27│÷147.00)=3.21(年)

净年值计算过程:根据NAV=NPVi(1+i)n(1+i)n-1,得:

NAV=375.88×0.22=82.69(万元)

第340题

甲、乙两个建设方案的现金流量表如下,已知基准收益率为10%,(P/A,10%,6)=4.355,(P/A,10%,3)=2.487,则最佳方案为()。

A.采用净现值法,NPV甲=306.5万元,NPV乙=43.5万元,甲方案最佳

B.采用最小公倍数法,NPV甲=306.5万元,NPV乙=443.5万元,乙方案最佳

C.采用年值法,NAV甲=70.38万元,NAV乙=17.49万元,甲方案最佳

D.采用研究期数法,NPV甲=175.03万元,NPV乙=253.67万元,乙方案最佳

参考答案:C

解析:

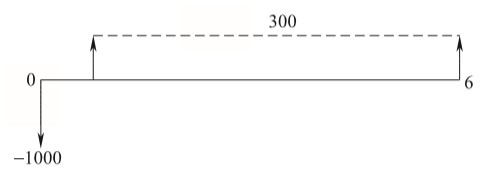

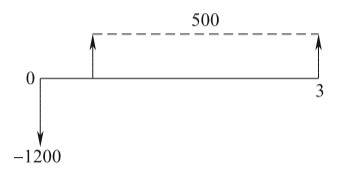

本题考核的是寿命期不同的互斥方案的比选方法和所列指标的计算。选项A的计算是正确的,但是由于两个方案的寿命期不同,不能直接应用该数据;选项B和选项D均是计算错误,选项C采用的方法和计算正确。选项C的计算过程如下:

甲方案现金流量图:

NAV甲=-1000+300×(P/A,10%,6)×(A/P,10%,6)=70.38(万元)

乙方案现金流量图:

NAV乙=-1200+500×(P/A,10%,3)×(A/P,10%,3)=17.49(万元)