“微信扫一扫”进入"可可试卷"微信小程序刷题

税务师《财务与会计》考试题库(570题)

第461题 下列各项中,属于企业期间费用的有( )。

A.筹办期间发生的开办费

B.固定资产盘亏发生的净损失

C.无法区分研究和开发阶段的研发支出

D.为销售本企业商品而专设的售后服务网点发生的职工薪酬

E.行政管理部门发生的不满足资本化条件的固定资产大修理费用

参考答案:ACDE

解析:

期间费用包括: 管理费用、销售费用和财务费用。选项 ACE,应计入管理费用;选项D,应计入销售费用。选项B,计入营业外支出。

第462题 下列各项中,影响企业当期营业利润的有( )。

A.与企业日常活动无关的政府补助

B.在建工程计提减值准备

C.固定资产报废净损失

D.出售原材料取得收入

E.资产处置收益

参考答案:BDE

解析:

选项A,与企业日常活动无关的政府补助计入营业外收入,不影响当期营业利润;选项C,固定资产报废净损失计入营业外支出,不影响当期营业利润。

第463题 甲公司2016年实现净利润500万元。当年发生的下列交易或事项中,影响其年初未分配利润的是( )。

A.为2015年售出的设备提供售后服务发生支出50万元

B.发现2015年少提折旧费用1000万元

C.因客户资信状况明显恶化将应收账款坏账准备计提比例由5%提高到20%

D.发现2015年少计财务费用300元

参考答案:B

解析:

为2015年售出的设备提供售后服务发生支出50万元,属于2016年当期业务,不影响期初未分配利润,选项A错误;发现2015年少提折旧费用1000万元,与当年度实现净利润相比较影响是重大的,属于前期重大差错,应当调整2016年期初未分配利润,选项B正确;坏账准备计提比例的改变属于会计估计变更,采用未来适用法处理,不影响期初未分配利润,选项C错误;发现2015年少计财务费用300元,与2016年度净利润相比较而言影响不重大,属于不重要的前期差错,直接调整2016年度利润,不影响期初未分配利润,选项D错误。

A.170

B.140

C.220

D.270

参考答案:C

解析:

甲公司2016年度因上述交易或事项影响营业利润的金额=200(出租无形资产取得租金收入计入其他业务收入)+50(处置交易性金融资产取得收益计入投资收益)-30(管理用机器设备发生日常维护支出计入管理费用)=220(万元);固定资产报废清理产生净损失计入营业外支出,不影响营业利润;持有的可供出售金融资产公允价值暂时性下降,计入其他综合收益,不影响营业利润。

第465题 企业发生的下列交易或事项中,不影响发生当期营业利润的是( )。

A.因存货减值而确认的递延所得税资产

B.销售商品过程中发生的包装费

C.销售商品过程中发生的现金折扣

D.销售商品过程中发生的业务宣传费

参考答案:A

解析:

选项A,记入所得税费用”,不影响营业利润。

第466题 下列关于政府补助的表述中,错误的是( )。

A.政府作为所有者投入企业的资本不属于政府补助

B.与收益有关的政府补助,应当直接计入其他收益

C.有确凿证据表明政府是无偿补助的实际拨付者,其他方只是起到代收代付作用,该补助应属于政府补助

D.与资产有关的政府补助,应当冲减相关资产的账面价值或确认为递延收益

参考答案:B

解析:

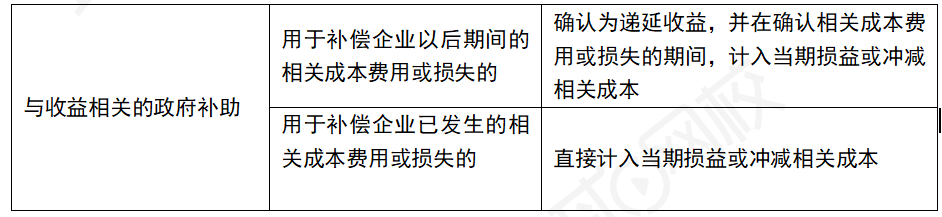

与收益相关的政府补助,用于补偿企业以后期间的相关成本费用或损失,企业应当将补助确认为递延收益,并在确认相关费用和损失的期间,计入当期损益或冲减相关成本;用于补偿企业已发生的相关成本费用或损失的,应当按照实际收到的金额计入当期损益或冲减相关成本,选项B错误。

第467题 下列关于政府补助的会计处理中,错误的是( )。

A.与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益

B.与收益相关的政府补助,应当直接确认为递延收益

C.企业直接收到的财政贴息,应当冲减相关借款费用

D.与企业日常活动相关的政府补助,应计入其他收益或冲减相关成本费用

参考答案:B

解析:

第468题 下列项目中,属于与收益相关的政府补助的是( )。

A.政府拨付的用于企业购买无形资产的财政拨款

B.政府向企业无偿划拨长期非货币性资产

C.政府对企业用于建造固定资产的相关贷款给予的财政补贴

D.企业收到即征即退的所得税

参考答案:D

解析:

选项D,企业收到即征即退的所得税,属于与收益相关的政府补助。

第469题 下列各项中,影响企业当期营业利润的有( )。

A.与企业日常活动无关的政府补助

B.债权投资计提减值准备

C.固定资产报废净损失

D.出售库存商品取得收入

E.在建工程计提减值准备

参考答案:BDE

解析:

选项A,与企业日常活动无关的政府补助计入营业外收支,不影响当期营业利润;选项C,固定资产报废净损失计入营业外支出,不影响当期营业利润。

第470题 下列各项中,会导致企业当期营业利润减少的有( )。

A.出售无形资产发生的净损失

B.计提行政管理部门固定资产折旧

C.办理银行承兑汇票支付的手续费

D.出售交易性金融资产发生的净损失

E.收到即征即退的增值税

参考答案:ABCD

解析:

选项E,收到即征即退的增值税计入其他收益,增加营业利润。

A.133909

B.130909

C.130200

D.130299

参考答案:C

解析:

月末甲产品的约当产量=300+50× 60%=330(件),则本月完工甲产品的总成本

=71400×300/(300+50) +(26400+49500)× 300/330=130200(元)。

A.268687.5

B.269475

C.269192.6

D.276562.5

参考答案:A

解析:本月完工甲产品的总成本=142800/680×600+(51200+101000)/(80×50%+600)×600=268687.5(元)。

A.120

B.1000

C.480

D.600

参考答案:D

解析:在产品约当产量=60×50%÷100×400+(60+40×50%)÷100×600=600(件)。

第474题 下列各项中,属于在某一时段内履行的履约义务的有( )。

A.客户在企业履约的同时即取得并消耗企业履约所带来的经济利益

B.客户不能对企业履约过程中在建的商品进行控制

C.企业履约过程中所产出的商品具有不可替代用途

D.企业履约过程中所产出的商品具有不可替代用途,且该企业在整个合同期间内有权就累计至今已完成的履约部分收取款项

E.客户能够控制企业履约过程中在建的商品

参考答案:ADE

解析:客户在企业履约的同时即取得并消耗企业履约所带来的经济利益,属于某一时段内履行的履约义务,选项A正确;客户能够控制企业履约过程中在建的商品,属于某一时段内履行的履约义务,选项B错误,选项E正确;企业履约过程中所产出的商品具有不可替代用途,且该企业在整个合同期间内有权就累计至今已完成的履约部分收取款项,属于某一时段内履行的履约义务,选项C错误,选项D正确。

第475题 下列会计事项中,可产生应纳税暂时性差异的有( )。

A.期末交易性金融资产的公允价值大于其计税基础

B.期末计提无形资产减值准备

C.期末确认可供出售金融资产公允价值变动损失。

D.期末交易性金融负债的公允价值小于其计税基础

E.期末确认预计产品质量保证损失

参考答案:AD

解析:

资产的账面价值大于计税基础,负债的账面价值小于计税基础,形成应纳税暂时性差异;反之,形成可抵扣暂时性差异,选项B、C和E形成的是可抵扣暂时性差异。故本题选择AD选项。

第476题 企业当年发生的下列交易或事项中,可产生应纳税暂时性差异的有( )。

A.购入使用寿命不确定的无形资产

B.应交的罚款和滞纳金

C.本期产生亏损,税法允许在以后5年内弥补

D.年初交付管理部门使用的设备,会计上按年限平均法计提折旧,税法上按双倍余额递减法计提折旧

E.期末以公允价值计量且其变动计人当期投益的金额负债公允价值小于其计税基础

参考答案:ADE

解析:

选项B属于永久性差异:选项C属于可抵扣暂时性差异。

A.675

B.525

C.725

D.300

参考答案:B

解析:自行研发形成的无形资产,其计税基础为其账面价值的175%,2019年末甲公司开发形成的无形资产的账面价值为300万元,故其计税基础=300×175%=525(万元),选项B正确。

A.1500

B.1400

C.1600

D.1800

参考答案:C

解析:

固定资产的计税基础=账面原值-税法累计折旧,所以2020年12月31日该固定资产的计税基础=2000-2000×2/10=1600(万元),选项C正确。

A.300

B.1500

C.0

D.2000

参考答案:A

解析:

因按照税法规定,广告费支出不超过当期销售收入15%的部分允许在当期税前扣除,即当期可予税前扣除1500万元(10000×15%),当期未予税前扣除的300万元(1800-1500)可以在以后纳税年度结转扣除,形成的可抵扣暂时性差异为300万元。

第480题 下列各项负债中,计税基础为零的是( )。

A.因欠税产生的应交税款滞纳金

B.发行的一般公司债券

C.因确认保修费用形成的负债

D.因预收款项形成的合同负债(收到时未计入当期应纳税所得额)

参考答案:C

解析:

负债的计税基础为负债账面价值减去未来期间准予税前列支的金额。选项A和D,税法规定以后期间不可以税前扣除,计税基础与账面价值相等;选项B,该事项不影响损益,账面价值与计税基础相等;选项C,因确认保修费用形成的负债,税法允许在以后实际发生时税前列支,即该负债的计税基础=账面价值-未来期间准予税前列支的金额(账面价值)=0。