一级造价工程师《建设工程造价案例分析》历史真题

参考答案:见解析

解析:

问题1:

改造前年份:

折旧:3000× (1-5%) ÷10=285.00万元

应缴增值税:920×13%-24=95.60万元

增值税附加:95. 6×12%=11.47万元

不含税总成本费用=324-24+285=585.00万元

税前利润=920-585-11.47=323. 53万元

所得税=323.53×25%=80. 88万元

问题2:

运营期第6年:

折旧=(800-60) × (1-5%) ÷5=140.60万元

增值税=920×13%-24-60=35.60万元

增值税附加税=35.6× 12%=4.27万元

税前利润=920-(324 -24+285+140.6) -4. 27=190.13万元

所得税=190.13×25%=47. 53万元

运营期第7年:

销售收入=920× (1+20%) =1104.00万元

经营成本=300× (1-10%) =270.00 万元

可抵扣进项税=24× (1-10%) =21.60万元

应缴增值税=1104× 13%-21.6=121. 92万元

增值税附加税=121.92×12%=14.63万元

税前利润=1104+100-(270+285+140. 6) -14. 63=493. 77万元

所得税=493.77×25%=123.44万元

问题3:

第8~10年:

税前利润=1104-(270+285+140.6)-14. 63=393. 77万元

所得税=393.77×25%=98.44万元

原方案后5年税收=(95. 6+80.88)×5=882.4万元

扩建后后5年税收=(35. 6+47.53)+(121.92+123.44)+(121.92+98.44)×3=989.57万元

税收增加=989.57-882.4=107.17万元

问题4:

正常年份息税前利润差额: 393.77 -323. 53=70.24万元

总投资为:800 -200×30%=740.00万元

总投资收益率=70.24÷740=9.49%

| 分部工程项目 | A | B | C | D | E |

| 各分部工程功能评分 | 26 | 35 | 22 | 9 | 16 |

| 各分部工程成本占比例 | 0.24 | 0.33 | 0.20 | 0.08 | 0.15 |

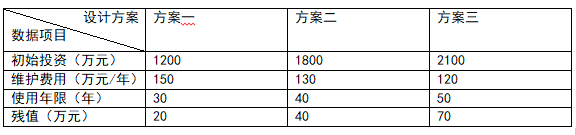

建设单位要求设计单位提供楼宇智能化方案供选择,设计单位提供了两个能够满足建设单位要求的方案,本项目的造价咨询单位对两个方案的相关费用和收入进行了测算,有关数据见表2.2。建设期为1年,不考虑期末残值,购置、安装费及所有收支费用均发生在年末,年复利率为8%,现值系数见表2.3。

表2.2 两个方案的基础数据表

| 项目 方案 | 购置、安装费 (万元) | 大修理周期 (年) | 每年大修理费(万元) | 使用年限(年) | 年运行收入(万元) | 年运行维护费(万元) |

| 方案一 | 1500 | 15 | 160 | 45 | 250 | 80 |

| 方案二 | 1800 | 10 | 100 | 40 | 280 | 75 |

表2.3 现值系数表

| 1 | 10 | 15 | 20 | 30 | 40 | 41 | 45 | 46 | |

| (P/A,8%,n) | 0.926 | 6.710 | 8.559 | 9.818 | 11.258 | 11.925 | 11.967 | 12.109 | 12.137 |

| (P/F,8%,n) | 0.926 | 0.463 | 0.315 | 0.215 | 0.099 | 0.046 | 0.043 | 0.031 | 0.029 |

问题:

1.承包商以分部工程为对象进行价值工程分析,计算各分部工程的功能指数及目前成本。

2.承包商制定了强化成本管理方案,计划将目标成本额控制在18500万元,计算各分部工程的目标成本及其可能降低额度,并据此确定各分部工程成本管控的优先顺序。

3.若承包商的成本管理方案能够得到可靠实施,但施工过程中占工程成本50%的材料费仍有可能上涨,经预测上涨10%的概率为0.6,上涨5%的概率为0.3,则承包商在该工程的期望成本利润率应为多少?

4.对楼宇智能化方案采用净年值法计算分析,建设单位应选择哪个方案?(注:计算过程和结果均保留三位小数)

参考答案:见解析

解析:

【参考答案】

问题1:

各分部工程功能指数:

26+35+22+9+16=108

A功能指数: 26/108=0.241

B功能指数: 35/108=0.324

C功能指数: 22/108=0.204

D功能指数: 9/108=0.083

E功能指数: 16/108=0. 148

总目前成本=20300-800=19500.000万元

A目前成本: 19500×0. 24=4680.000万元

B目前成本: 19500×0. 33=6435.000万元

C目前成本: 19500×0. 20=3900.000万元

D目前成本:19500×0. 08=1560.000万元

E目前成本::19500×0. 15=2925.000万元

问题2:

各分部工程目标成本:

A目标成本: 18500×0. 241=4458.500万元

B目标成本: 18500×0. 324=5994.000万元

C目标成本: 18500×0. 204=3774.000万元

D目标成本: 18500×0. 083=1535. 500万元

E目标成本: 18500×0.148=2738.000万元

各分部工程成本降低额:

A成本降低额: 4680-4458. 5=221.500万元

B成本降低额: 6435-5994=441.000万元

C成本降低额: 3900-3774=126.000万元

D成本降低额: 1560-1535. 5=24.500万元

E成本降低额: 2925 -2738=187.000万元

各分部工程成本管控优先顺序: B、A、E、C、D

问题3:

期望成本材料费增加=9250× (1.1×0.6+1.05×0.3+1×0.1-1) =693. 750万元

利润=20300-( 18500+693. 75) =1106. 250万元

期望成本利润率-1106.25/( 18500+693.75) =5. 764%

问题4:

方案一净年值:[-1500-160×(P/F, 8%,15) -160×(P/F,8%,30)+ (250-80) ×(P/A, 8%, 45) ] ×(P/F, 8%, 1) ×(A/P, 8%,46)=(-1500-160× 0.315-160×0.099+170×12.109) ×0.926/12.317=37. 559 万元

方案二净年值:[-1800-100×(P/F, 8%,10)-100×(P/F, 8%, 20) -100×(P/F, 8%,30) + (280-75) × (P/A, 8%, 40) ] ×(P/F, 8%,1) × (A/P, 8%, 41) = (-1800-100× 0.463-100×0.215- 100× 0.099+205×11.925) ×0.926/11.967=43.868万元

由于方案二的净年值最大,故建设单位应选择方案二。

参考答案:见解析

解析:

【参考答案】

问题1:

1.“招标代理机构否决投标人投标”不妥。理由:根据相关规律法规规定,失信被执行人确实是不能参与招标投标工作的,但根据 《招标投标法实施条例》第五十一条规定应该由评标委员会进行否决投标,而不是招标代理机构。

2.“指导投标人做好投标文件”不妥,理由:招标代理机构不得在所代理的招标项目中投标或代理投标,也不得为所代理的招标项目的投标人提供咨询服务。

3.“规定投标人报价不得低于2850万元”不妥,招标人不得规定最低投标限价。

4.“对开标前要求撤回投标文件的投标人,没收投标保证金”不妥,理由:投标截止日前,投标人有权撤回其投标文件,招标人应予退还其投标保证金。招标人已收取投标保证金的,应当自收到投标人书面撤回通知之日起5日内退还。

问题2:

事件1:投标人A应否决投标处理,未按规定时间提交投标保证金,应作否决投标处理。

事件2:投标人B应作否决投标处理,招标人接受联合体投标并进行资格预审的,联合体应当在提交资格预审申请文件前组成,资格预审后联合体增减、更换成员的,其投标无效。

事件3:招标人做法不妥,招标人应当根据项目规模和技术复杂程度等因素合理确定评标时间,超过三分之一的评标委委会成员认为评标时间不够的,招标人应适当延长。

事件4:招标人做法不妥,招标人和中标人不得再行订立背离合同实质性内容的其他协议。

问题4:

承包商要求索赔检验试验费和二次搬运费不妥,检验试验费属于施工企业管理费,二次搬运费属于措施费,材料买来仍未用于工程实体,不应给予索赔该两笔费用。

材料费=∑(材料消耗量×材料单价)

材料单价=材料原价+运杂费+场外运输损耗+采购保管费

材料消耗量=材料净用量+材料损耗量

问题5:

H增加工程价款: ( 600×150+360000+25×1500)/10000×1. 1×1.06×1.3×1.14=84. 24 万元

窝工和机械闲置补偿: ( 160× 150× 60%+12×1500×70%) /10000×1.14=3.08万元

实际工期:340天

工期奖励:(350- -340) X2=20万元

| 分项工程项目 | A | B | C | D |

| 工程量 | 800m3 | 900m3 | 1200m2 | 1000m2 |

| 综合单价 | 280元/m3 | 320元/m3 | 430元/m2 | 300元/m2 |

| 费用(万元) | 22.4 | 28.8 | 51.6 | 30.0 |

| 计划施工时间(月) | 1-2 | 1-3 | 3-5 | 4-6 |

有关王程价款结算与支付约定如下:

1.开工前1周内,发包人按签约合同价(扣除安全文明施工费和暂列金额)的20%支付给承包人作为工程预付款(在施工期间第2~5月的每个月工程款中等额扣回),并同时将安全文明施工费工程款的70%支付给承包人。

2.分项工程项目工程款按施工期间实际完成工程量逐月支付。

3.除开工前支付的安全文明施工费工程款外,其余总价措施项目工程款按签约合同价,在施工期间第1~5月分5次等额支付。

4.其他项目工程款在发生当月支付。

5.在开工前和施工期间,发包人按每次承包人应得工程款的80%支付。

6.发包人在竣工验收通过,并收到两包人提交的工程质量保函(额度为工程结算总造价的3%)后,一次性结清竣工结算款。

该工程如期开工,施工期间发生了经发承包双方确认的下列事项::

1.经发包人同意,设计单位核准,承包人在该工程中应用了一种新型绿建技术,导致C分项工程项目工程量减少300 m2、D分项工程项目工程量增加200m2,发包人考虑该技术带来的工程品质与运营效益的提高,同意将C分项工程项目的综合单价提高50%,D分项工程项目的综合单价不变。

2.B分项工程项目实际施工时间为第2~5月:其他分项工程项目实际施工时间均与计划施工时间相符;各分项工程项目在计划和实际施工时间内各月工程量均等。

3.施工期间第5月,发生现场签证和施工索赔工程费用6.6万元。

问题:

1.该工程项目安全文明施工费为多少万元?签约合同价为多少万元?开工前发包人应支付给承包人的工程预付款和安全文明施工费工程款分别为多少万元?

2.施工期间第2月,承包人完成分项工程项目工程进度款为多少万元?发包人应支付给承包人的工程进度款为多少万元?

3.应用新型绿建技术后,C、D分项工程项目费用应分别调整为多少万元?

4.从开工到施工至第3月末,分项工程项目的拟完工程计划投资、已完工程计划投资、已完工程实际投资分别为多少万元(不考虑安全文明施工费的影响) ?投资偏差、进度偏差分别为多少万元?

5.该工程项目安全文明施工费增减额为多少万元?合同价增减额为多少万元?如果开工前和施工期间发包人均按约定支付了各项工程款,则竣工结算时,发包人应向承包人一次性结清工程结算款为多少万元?

(注:计算过程和结果均保留三位小数)

参考答案:见解析

解析:

【参考答案】

问题1:

安全文明施工费=132.8×6.5%=8.632万元

签约合同价=(132. 8+8. 632+25. 2+20) ×1. 07×1.09=217.669万元

材料预付款=[217.669-(8. 632+20) × 1.07× 1.09] ×20%=36.855万元

开工前支付的安全文明施工费工程款=8.632×1. 07×1. 09×70%×80%=5.638万元

问题2:

第2月承包人完成的分项工程进度款= (22. 4/2+28.8/4) ×1. 07×1.09=21. 460万元

发包方应支付工程进度款=[21.46+ (8. 632×30%+25.2) ×1. 07×1.09/5] ×80%-36.855/4=13.140万元

问题3:

C分项工程项目费用= (1200 -300)×430×1. 5/10000=58.050万元

D分项工程项目费用= ( 1000+200) ×300 /10000=36.000万元

问题4:

拟完工程计划投资= (22. 4+28. 8+51.6/3) ×1.07×1.09=79.775万元

已完工程计划投资=[22.4+28.8/2+300×430/ 10000]×1.07×1.09=57.965万元

已完工程实际投资=[22.4+28. 8/2+300×430×1. 5/ 10000×1.07×1.09=65.488万元

投资偏差=57.965-65. 488=-7. 523万元,投资增加7.523 万元

进度偏差=57.965-79.775=-21.810万元,进度拖后21.810万元

问题5:

安全文明施工费增减额= (58. 05+36-51. 6-30) ×6. 5%=0. 809万元

合同价增减额=[(58. 05+36-51.6-30) × (1+6. 5%) +6.6 -20] ×1. 07×1.09=-0. 164万元

工程实际总造价=217.669-0.164=217.505万元

工程结算款=217.505-(217.505-0. 809×1.07×1.09) ×80%=44. 256万元

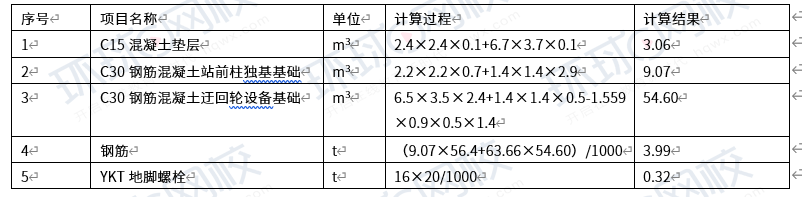

| 序号 | 混凝土标号 | 主要材料用量(KG) | 备注(损耗率) | |||

| 32.5级水泥 | 42.5级水泥 | 中粗砂 | 碎石 | |||

| 1 | C15 | 290.00 | 730.00 | 1230.00 | 1.5% | |

| 2 | C30 | 350.00 | 670.00 | 1200.00 | 1.5% | |

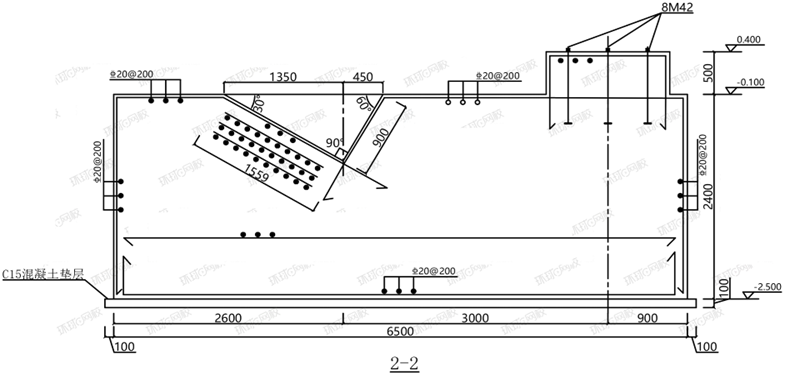

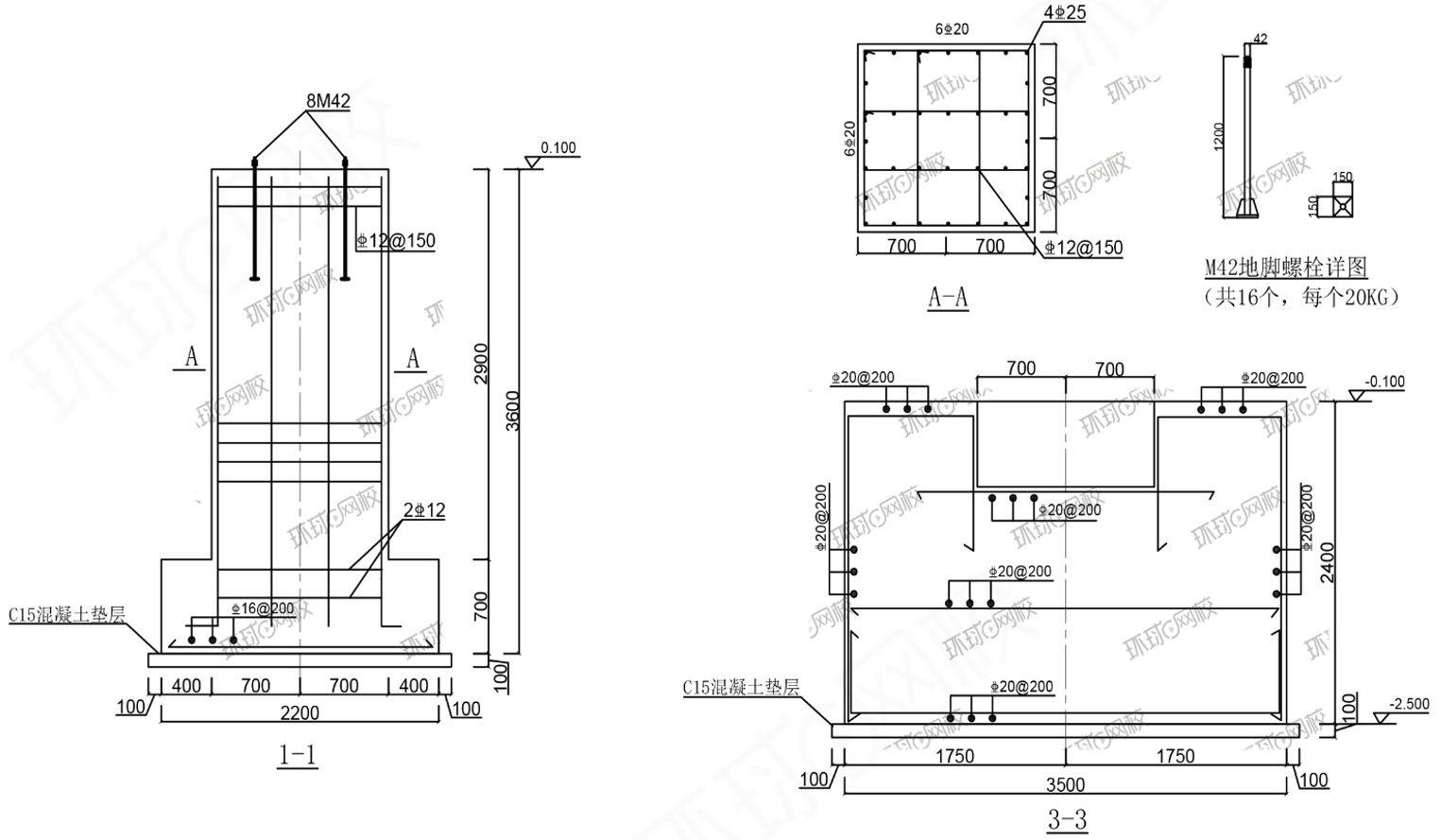

说明:

1.基础底部易坐落在强化花岗岩上。

2.基础考虑采用C30混凝土。钢筋采用HRB400 ( ![]() ) 。地脚螺栓采用Q345B钢。

) 。地脚螺栓采用Q345B钢。

3.基础下设通用100mm厚C15混凝上垫层、各边宽出基础100mm。

4.基础应一次浇筑完毕, 不留施工缝,施工完毕后应及时对肥槽回填至整平地面标高。

问题:

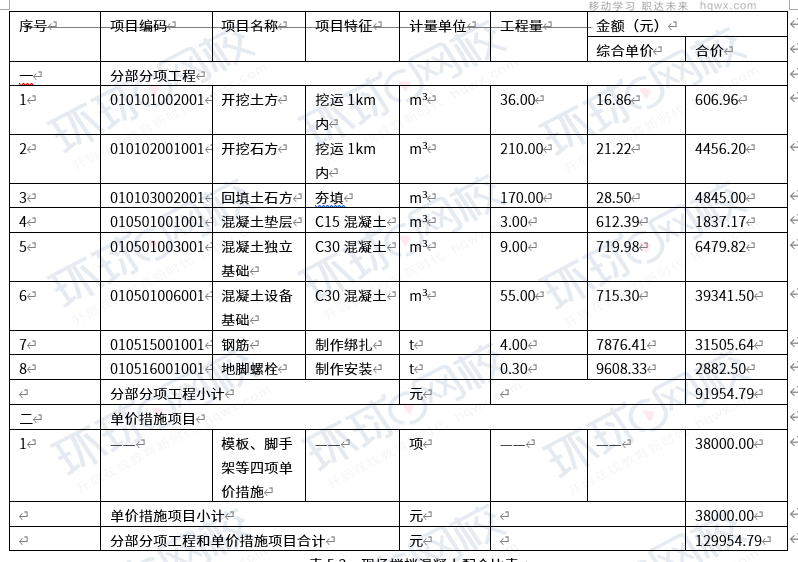

1.根据该索道工程的上站设备基础施工图施工图纸、技术参数及参考资料,按《房屋建筑与装饰工程工程量计算规范》(GB50584-2013)的计算规则,列式计算相关分部分项工程量。(独立基础钢筋含量为56.4kg/m3,设备基础钢筋含量为63.66kg/m3)

2.根据问题1的计算结果,及表中给定的信息,按照《建设工程工程量清单计价规范》(GB50584-2013)的要求,在 “分部分项工程和单价措施项目清单与计价表”中,编制该上站设备基础土建分部分项工程和单价措施项目清单与计价表。

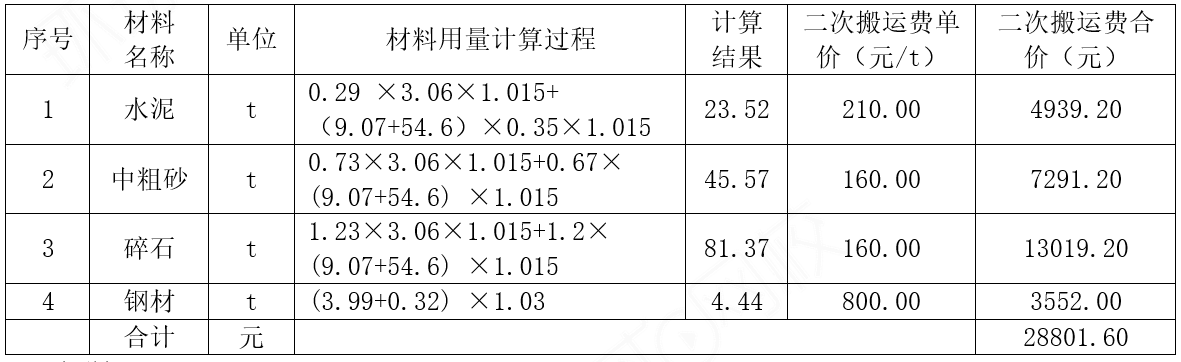

3.由于本项目的地理位置特殊,需在山上进行施工,但由于架桥阻碍导致道路不畅无法将材料运送上山,没有办法只能由当地村民人工搬运上山。根据问题1、2计算结果和现场搅拌混凝土配合比表,填写主要材料二次搬运费计算表。(其中材料二次搬运费单价如下:水泥210.00元/t,中粗砂160.00元/t,碎石160.00元/t,刚才800.00元/t。材料损耗率分别是混凝土1.5%和钢筋3%)

4.根据问题1、2、3的计算结果,填写索道上站设备基础土建单位工程施工图调整价汇总表。(安全文明施工费以分项工程的6%计算,二次搬运费算入措施费中,人工费以分项工程和措施项目合计的23%记取,不计入其他项目费,规费为人工费的19%,税率9%)。

(计算结果以万元为单位,保留小数点2位。)

参考答案:见解析

解析:

【参考答案】

问题1:

表5.1 工程量计算表

问题2:

表5.2 上站设备基础土建分部分项工程和单价措施项目清单调整与计价表

问题3:

问题4:

安全文明施工费:91860.22×6%=5512.15元

措施项目费:38000+28801.60+5512.15=72313.75元

人工费:(91869.22+72313.75)×23%=37762.08元

表5.4 索道上站设备基础土建单位工程施工图调整价汇总表

参考答案:见解析

解析:

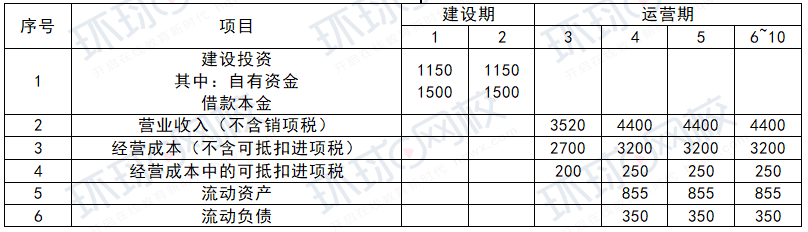

问题1:(1)建设期利息

第1年建设期利息:1500/2×6%=45.00万元

第2年建设期利息:(1500+45+1500/2)×6%=137.70万元

建设期利息=45+137.7=182.70万元

(2)固定资产原值:

5300+182.7-300=5182.70万元

(3)折旧=(5182.70×(1-5%))/8=615.45万元

问题2:(1)长期借款前5年还本付息和:

(3000+182.7)×(6%×(1+6%)^5)/((1+6%)^5-1)=755.56万元

(2)当年利息:3182.7×6%=190.96万元

(3)当年还本:755.56-190.96=564.60万元

问题3:

流动资产=应收账款+预付账款+存货+库存现金

流动负债=应付账款+预售账款

(1)应收账款=年经营成本÷年周转次数

=2700÷12

=225.00万元

(2)现金=(年工资福利费+年其他费)÷年周转次数

=(700+290)÷9

=110.00万

(3)应付账款=年外购原材料、燃料动力费÷耐你周转次数

=1680÷6

=280.00万

(4)存货=385.00万元

(5)流动资金=225+110+385=720.00万元

(6)流动负债=280.00万元

(7)运营期第1年投入的流动资金=720-280=440.00万元

(8)运营期第2年投入的流动资金=855-350-440=65.00万元

【解题小助手】

本部分考察的是流动资金的估算(分项详细估算法)。

流动资金=流动资产-流动负债

流动资产=应收账款+预付账款+存货+库存现金

流动负债=应付账款+预收账款

流动资金本年增加额=本年流动资金-上年流动资金

①周转次数=360/流动资金最低周转天数

②应收账款=年经营成本/应收账款周转次数

③预付账款=外购商品或服务年费用金额/预付账款周转次数

④存货=外购原材料、燃料+其他材料+在产品+产成品

外购原材料、燃料=年外购原材料、燃料费用/分项周转次数

其他材料=年其他材料费用/其他材料周转次数

在产品=(年外购原材料、燃料费用+年工资及福利费+年修理费+年其他制造费用)/在产品周转次数

产成品=(年经营成本-年其他营业费用)/产成品周转次数

⑤现金=(年工资及福利费+年其他费用)/现金周转次数

⑥应付账款=外购原材料、燃料动力费及其他材料年费用/应付账款周转次数

预收账款=预收的营业收入年金额/预收账款周转次数

问题4:

(1)运营期第1年销项税=3520×13%=457.60万元

(2)运营期第1年增值税=457.60-200-300=-42.40万元

(3)应纳增值税=0.00万元

问题5:

(1)运营期第1年的总成本费用=经营成本+折旧+摊销+利息+费用化维持运营投资

= 2700+615.45+0+190.96+0

=3506.41万元

(2)运营期第1年税后利润=利润总额×(1-25%)

=(营业收入+补贴收入-总成本费用-增值税附加税)×(1-25%)

=(3520-3506.41-0)×(1-25%)

=10.19万元

(3)运营期第1年最大偿还本金能力=折旧+摊销+净利润

=615.45+10.19=625.64万元

因为:625.64>564.60,所以,满足还款要求。

参考答案:见解析

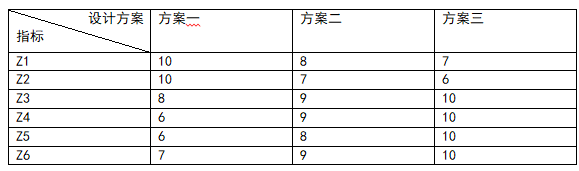

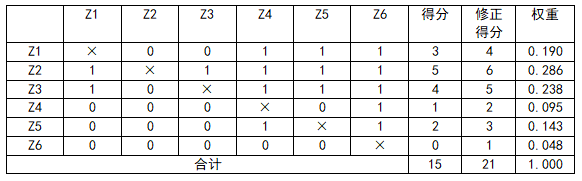

解析:

问题1:

问题2:

方案一:10×0.190+10×0.286+8×0.238+6×0.095+6×0.143+7×0.048=8.428

方案二:8×0.190+7×0.286+9×0.238+9×0.095+8×0.143+9×0.048=8.095

方案三:7×0.190+6×0.286+10×0.238+10×0.095+10×0.143+10×0.048=8.286

方案一为最优方案

问题3:

120+2100×(A/P,8%,50)-70×(P/F,8%,50)×(A/P,8%,50)

=120+2100×1/12.233-70×0.021×1/12.233

=291.547万元

年费用之和=256.415+280.789+291.547=828.751万元

成本指数

方案一:256.415/828.751=0.309

方案二:280.789 /828.751=0.339

方案三:291.547 /828.751=0.352

价值指数:

方案一:0.241 /0.309=0.780

方案二:0.351 /0.339=1.035

方案三:0.408 /0.351=1.159

方案三是最优方案。

问题4:

A费用现值=(1800+60)+(130-8)×(P/A,8%,40)+20×(P/F,8%,10)+20×(P/F,8%,20)+20×(P/F,8%,30)-40×(P/F,8%,40)

=3329.55万元

B方案费用现值

=(1800+100)+(130-11)×(P/A,8%,40)+50×(P/F,8%,20)-40×(P/F,8%,40)

=3328.985万元

选择方案B。

参考答案:见解析

解析:

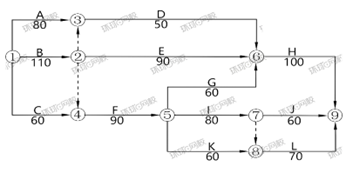

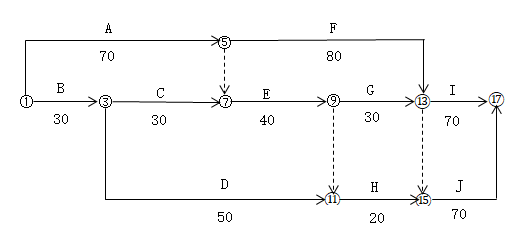

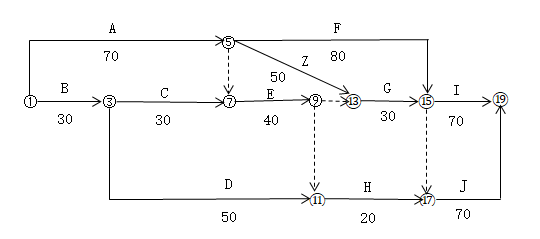

问题1:(1)

施工进度计划图

(2)Z工作工程价款:(600×150+160000+50×1500)×(1+10%)×(1+6%)×(1+13%)×(1+30%)

=556677.55元

问题2:

总承包单位的费用和工期索赔均不成立。

理由:根据相关法律法规的规定,承包人必须按规定程序及时向监理人通知进行隐蔽工程的相关工作,未按程序私自覆盖隐蔽工程,监理可以重新进行剥露检验,造成的相关费用和工期损失,不论隐蔽工程质量如何,均由承包人承担。

问题3:

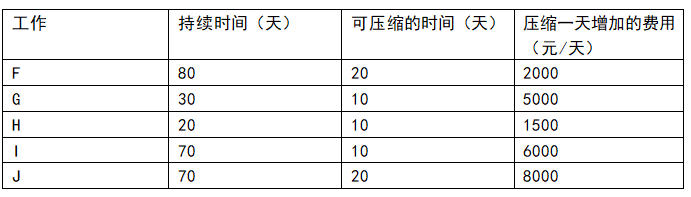

同时压缩F、G工作10天

工期=220-10=210天

可获得收益=(10000-7000)×10=30000元

【解题小提示】

工期优化一般通过压缩关键工作的持续时间来满足工期要求,但应注意:

(1)不能改变网络图中各项工作之间的逻辑关系;

(2)被压缩的关键工作在压缩完成后仍应为关键工作;

(3)若优化过程中出现多条关键线路时,为使工期缩短,应将各关键线路持续时间压缩同一数值。

问题4:

总承包商直接确定评标专家的做法正确。

理由:评标专家可以采取随机抽取或者直接确定的方式。一般项目,可以采取随机抽取的方式;技术特别复杂、专业性要求特别高或者国家有特殊要求的招标项日,采取随机抽取方式确定的专家难以胜任的,可以由招标人直接确定。

问题5:

评标委员会对施工业绩认定的做法错误。

理由:评标委员会应按照招标文件要求的资格审查方式审查投标人资格,若需投标人给予额外资料补充说明的,应书面通知投标人补充。

问题6:

总承包人可以重新招标或选择中标候选人名单排名第二的中标候选人为中标人。国有资金占控股或者主导地位的依法必须进行招标的项目,招标人应当确定排名第-的中标候选人为中标人。排名第一的中标候选人的经营、则务状况发生较大变化或者存在违法行为等情形,不符合中标条件的,招标人可以按照评标委员会提出的中标候选人名单排序依次确定其他中标候选人为中标人,也可以重新招标。

参考答案:见解析

解析:

问题1:

(1)总价措施项目费:163×15%=24.45万元

(2)安全文明施工费=163×6%=9.78万元

(3)签约合同价=(163+24.45+18+20+20×5%)×(1+7%)×(1+9%)=264.109万元

(4)工程材料预付款:163×(1+7%)×(1+9%)×20%=38.021万元

(5)开工前应支付安全文明施工费工程款=9.78×(1+7%)×(1+9%)×70%×90%=7.186万元

【解题小贴士】

注:未考虑综合单价中包含的风险费

问题2:

(1)拟完工程计划投资=(27+57.6×1/3+44.8×1/4)×(1+7%)×(1+9%)=66.946万元

(2)已完工程计划投资=(27+500×480/10000+350×320/10000)×(1+7%)×(1+9%)=72.544万元

(3)已完工程实际投资=(27+500×480/10000+350×330/10000)×(1+7%)×(1+9%)=72.952万元

(4)投资偏差=-0.408万元,投资超支0.408万元

(5)进度偏差=5.598万元,进度提前5.598万元

问题3:

(1)承包人完成分项工程费=(500×480+350×330+200×280)/10000=41.15万元

应支付工程款=[41.15+(24.45-9.78)/5+9.78×30%+20×1.05/2]× (1+7%)×(1+9%)×90%-38.021/4=50.870万元

问题4:

(1)B按调整后综合单价计算费用工程量 1500-1200×(1+15%)=120m³

(2)调整后综合单价:

原人材机价:480/(1+12%)=428.57元/m³

调整后管理费和利润:428.57×12%×(1-50%)=25.71元/m³

调整后综合单价:428.57+25.71=454.28元/m³

(3)分项工程费用增加额

①B分项工程费增加额:[(300-120)×480+120×454.28]/10000=14.091万元

②C分项工程费增加额

1400×(330-320)/10000=1.4万元

14.091+1.4=15.491万元

(4)总价措施费用增加额=15.491×15%=2.324万元

实际总价=264.109+(15.491+2.324-18)×(1+7%)×(1+9%)=263.893万元

结算尾款=263.893-[263.893-2.324×(1+7%)×(1+9%)]×90%=28.829万元

参考答案:见解析

解析:

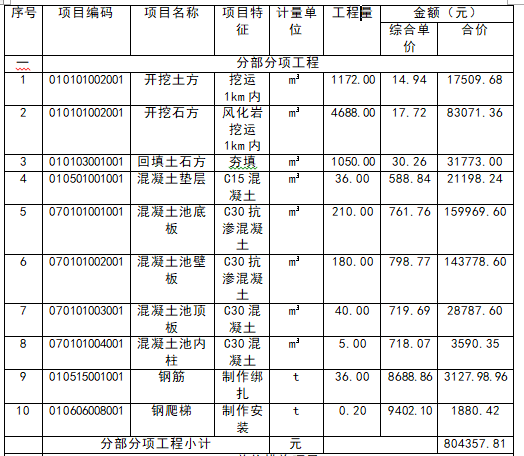

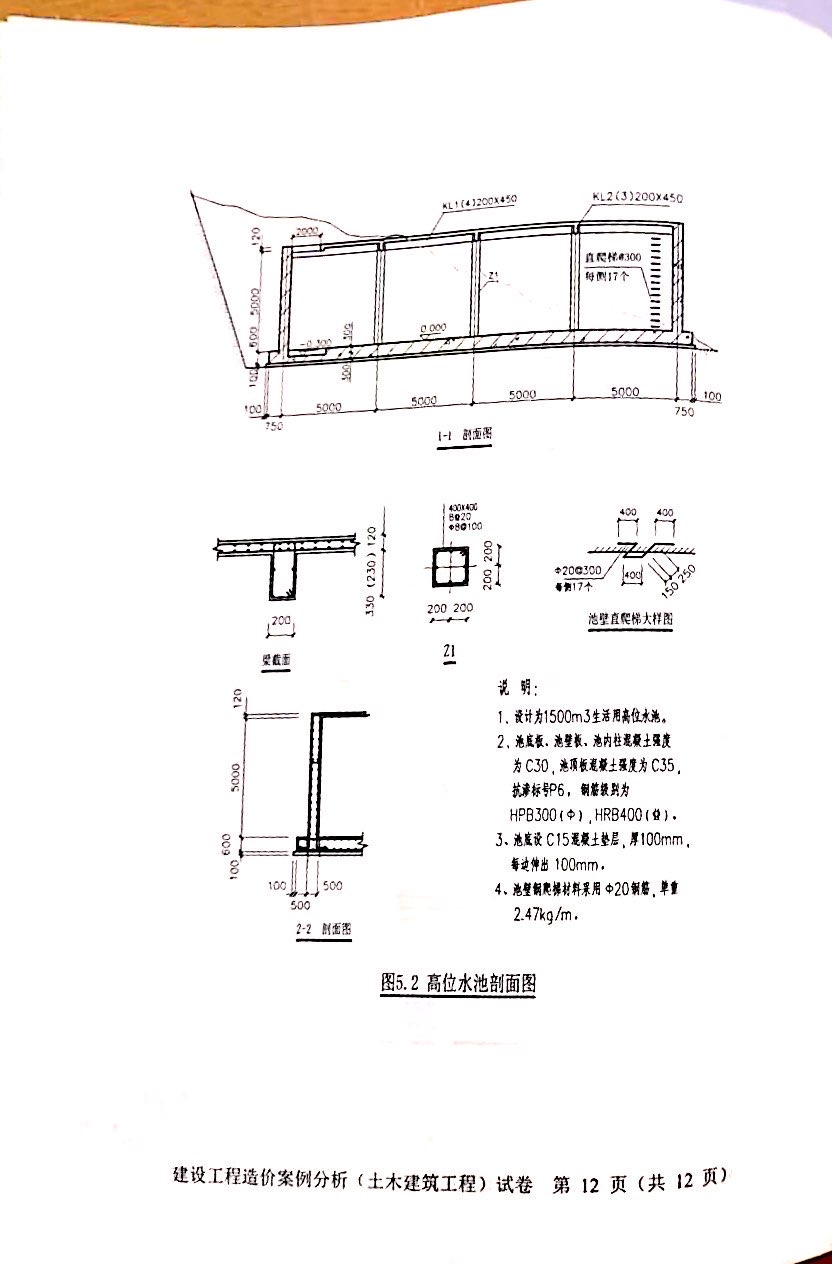

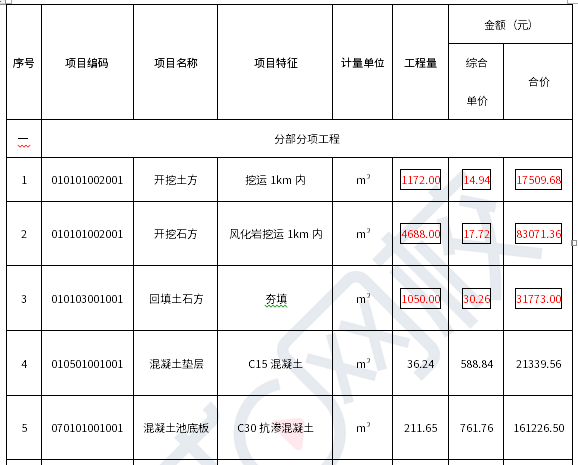

问题1

(1)高位水池的混凝土垫层

(5×4+0.75×2+0.1×2)×(5×3+0.75×2+0.1×2)×0.1=36.24㎡

(2)钢筋混凝土池底板

(5×4+0.75×2)×(5×3+0.75×2)×0.6-2×2×0.3=211.65m³

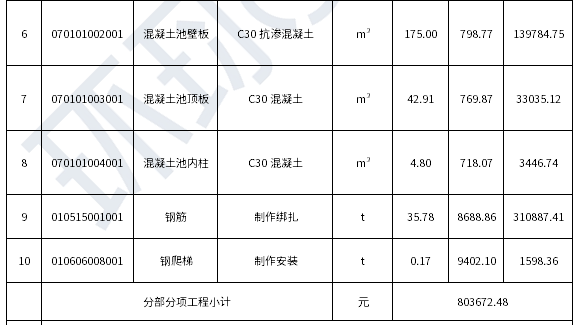

(3)钢筋混凝土池壁板

(15+20)×2×5×0.5=175 m³

(4)钢筋混凝土池顶板

①(20+0.25×2)×(15+0.25×2)×0.12-(2×2×0.12)×2=37.17m³

②KL1:[(20-0.5-0.4×3)×0.2×0.33]×2=2.42m³

③KL2:[(15-0.5-0.4×2)×0.2×0.33]×3=2.71m³

主梁合计5.13 m³

④L1:2×(5-0.25-0.1)×0.2×0.23=0.43m³

⑤L2:2×2×0.2×0.23=0.18m³

次梁合计0.61 m³

⑥综合:37.17+2.42+2.71+0.43+0.18=42.91m³

(5)钢筋混凝土池内柱

0.4×0.4×5×6=4.80m³

(6)钢筋

①底板钢筋 211.65×66.50/1000=14.07t

②柱内钢筋 4.8×148.20/1000=0.71t

③壁板钢筋 175×89.65/1000=15.69t

④爬梯 0.4×5×17×2×2.47/1000=0.17t

⑤顶板及主次梁钢筋 42.91×123.80/1000=5.31t

问题2:

综合单价差额=(530-488)×(1+10%)×(1+7%)×1.015=50.18元/m3

综合单价=719.69+50.18=769.87元/m3

问题3

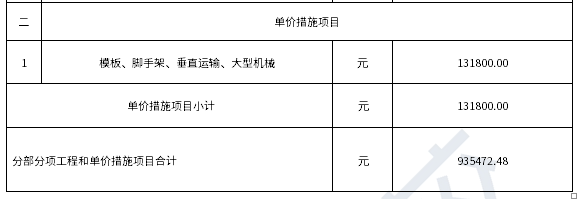

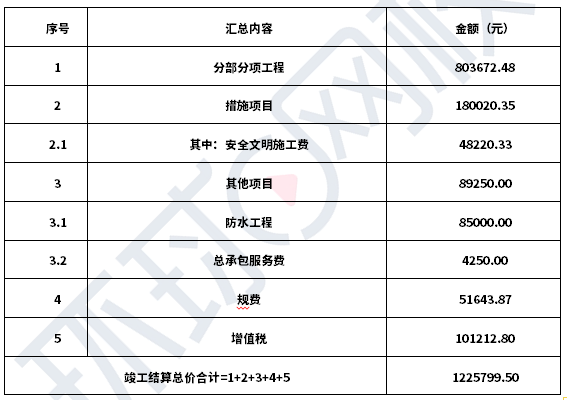

问题4

安全文明施工费:

803672.48×6%=48220.35元

措施项目费:

48220.35+131800=180020.35元

人工费:

(803672.48+180020.35)×25%=245923.21元