考试题

某企业投资建设的一个工业项目,生产运营期10年,于5年前投产。该项目固定资产投资总额3000万,全部形成固定资产投资,固定资产使用年限10年,残值率5%,直线法折旧。

目前,项目建设期贷款已偿还完成,建设期可抵扣进项税已抵扣完成,处于正常生产年份。正常生产年份的销售收入为920万(不含销项税),年经营成本为324万元(含可抵扣进项税24万元)。项目运营期第1年投入了流动资金200万元。企业适用的增值税税率13%,增值税附加税率12%,企业所得税税率25%。

为了提高生产效率,降低生产成本,企业拟开展生产线智能化、数字化改造,且改造后企业可获得政府专项补贴支持。具体改造相关经济数据如下:

1.改造工程建设投资800万元(含可抵扣进项税60万元),全部形成新增固定资产,新增固定资产使用年限同原固定资产剩余使用年限,残值率、折旧方式和原固定资产相同。改造工程建设投资由企业自有资金投入。

2.改造工程在项目运营期第6年(改造年)年初开工,2个月完工,达到可使用状态,并投产使用。

3.改造年的产能、销售收入、经营成本按照改造前正常年份的数值计算。改造后第2年(即项目运营期第7年,下同)开始,项目产能提升20%,且增加产量能被市场完全吸纳;同时由于改造提升了原材料等利用效率,使得经营成本及其可抵扣进项税均降低10%,所需流动资金比改造前降低30%。

4.改造后第2年,企业可获得当地政府给予补贴收入100万(不征收增值税)。

问题:

1.列式计算项目改造前正常年份的应缴增值税、总成本费用、税前利润及企业所得税。

2.列式计算项目改造年和改造后第2年的应缴增值税和企业所得税。

3.以政府视角计算由于项目改造引起的税收变化总额(仅考虑增值税和企业所得税)。

4.遵循“有无对比”原则,列式计算改造后正常年份的项目投资收益率

(备注:改造工程建设投资按照改造年年初一次性投入考虑,改造年的新增固定资产折旧按整年考虑,计算过程和结果均以万元为单位并保留两位小数)

参考答案:见解析

解析:

问题1:

改造前年份:

折旧:3000× (1-5%) ÷10=285.00万元

应缴增值税:920×13%-24=95.60万元

增值税附加:95. 6×12%=11.47万元

不含税总成本费用=324-24+285=585.00万元

税前利润=920-585-11.47=323. 53万元

所得税=323.53×25%=80. 88万元

问题2:

运营期第6年:

折旧=(800-60) × (1-5%) ÷5=140.60万元

增值税=920×13%-24-60=35.60万元

增值税附加税=35.6× 12%=4.27万元

税前利润=920-(324 -24+285+140.6) -4. 27=190.13万元

所得税=190.13×25%=47. 53万元

运营期第7年:

销售收入=920× (1+20%) =1104.00万元

经营成本=300× (1-10%) =270.00 万元

可抵扣进项税=24× (1-10%) =21.60万元

应缴增值税=1104× 13%-21.6=121. 92万元

增值税附加税=121.92×12%=14.63万元

税前利润=1104+100-(270+285+140. 6) -14. 63=493. 77万元

所得税=493.77×25%=123.44万元

问题3:

第8~10年:

税前利润=1104-(270+285+140.6)-14. 63=393. 77万元

所得税=393.77×25%=98.44万元

原方案后5年税收=(95. 6+80.88)×5=882.4万元

扩建后后5年税收=(35. 6+47.53)+(121.92+123.44)+(121.92+98.44)×3=989.57万元

税收增加=989.57-882.4=107.17万元

问题4:

正常年份息税前利润差额: 393.77 -323. 53=70.24万元

总投资为:800 -200×30%=740.00万元

总投资收益率=70.24÷740=9.49%

知识点:2022一级造价工程师《建设工程造价案例分析》真题及答案解析

App下载

相关试题

| 分部工程项目 | A | B | C | D | E |

| 各分部工程功能评分 | 26 | 35 | 22 | 9 | 16 |

| 各分部工程成本占比例 | 0.24 | 0.33 | 0.20 | 0.08 | 0.15 |

建设单位要求设计单位提供楼宇智能化方案供选择,设计单位提供了两个能够满足建设单位要求的方案,本项目的造价咨询单位对两个方案的相关费用和收入进行了测算,有关数据见表2.2。建设期为1年,不考虑期末残值,购置、安装费及所有收支费用均发生在年末,年复利率为8%,现值系数见表2.3。

表2.2 两个方案的基础数据表

| 项目 方案 | 购置、安装费 (万元) | 大修理周期 (年) | 每年大修理费(万元) | 使用年限(年) | 年运行收入(万元) | 年运行维护费(万元) |

| 方案一 | 1500 | 15 | 160 | 45 | 250 | 80 |

| 方案二 | 1800 | 10 | 100 | 40 | 280 | 75 |

表2.3 现值系数表

| 1 | 10 | 15 | 20 | 30 | 40 | 41 | 45 | 46 | |

| (P/A,8%,n) | 0.926 | 6.710 | 8.559 | 9.818 | 11.258 | 11.925 | 11.967 | 12.109 | 12.137 |

| (P/F,8%,n) | 0.926 | 0.463 | 0.315 | 0.215 | 0.099 | 0.046 | 0.043 | 0.031 | 0.029 |

问题:

1.承包商以分部工程为对象进行价值工程分析,计算各分部工程的功能指数及目前成本。

2.承包商制定了强化成本管理方案,计划将目标成本额控制在18500万元,计算各分部工程的目标成本及其可能降低额度,并据此确定各分部工程成本管控的优先顺序。

3.若承包商的成本管理方案能够得到可靠实施,但施工过程中占工程成本50%的材料费仍有可能上涨,经预测上涨10%的概率为0.6,上涨5%的概率为0.3,则承包商在该工程的期望成本利润率应为多少?

4.对楼宇智能化方案采用净年值法计算分析,建设单位应选择哪个方案?(注:计算过程和结果均保留三位小数)

| 分项工程项目 | A | B | C | D |

| 工程量 | 800m3 | 900m3 | 1200m2 | 1000m2 |

| 综合单价 | 280元/m3 | 320元/m3 | 430元/m2 | 300元/m2 |

| 费用(万元) | 22.4 | 28.8 | 51.6 | 30.0 |

| 计划施工时间(月) | 1-2 | 1-3 | 3-5 | 4-6 |

有关王程价款结算与支付约定如下:

1.开工前1周内,发包人按签约合同价(扣除安全文明施工费和暂列金额)的20%支付给承包人作为工程预付款(在施工期间第2~5月的每个月工程款中等额扣回),并同时将安全文明施工费工程款的70%支付给承包人。

2.分项工程项目工程款按施工期间实际完成工程量逐月支付。

3.除开工前支付的安全文明施工费工程款外,其余总价措施项目工程款按签约合同价,在施工期间第1~5月分5次等额支付。

4.其他项目工程款在发生当月支付。

5.在开工前和施工期间,发包人按每次承包人应得工程款的80%支付。

6.发包人在竣工验收通过,并收到两包人提交的工程质量保函(额度为工程结算总造价的3%)后,一次性结清竣工结算款。

该工程如期开工,施工期间发生了经发承包双方确认的下列事项::

1.经发包人同意,设计单位核准,承包人在该工程中应用了一种新型绿建技术,导致C分项工程项目工程量减少300 m2、D分项工程项目工程量增加200m2,发包人考虑该技术带来的工程品质与运营效益的提高,同意将C分项工程项目的综合单价提高50%,D分项工程项目的综合单价不变。

2.B分项工程项目实际施工时间为第2~5月:其他分项工程项目实际施工时间均与计划施工时间相符;各分项工程项目在计划和实际施工时间内各月工程量均等。

3.施工期间第5月,发生现场签证和施工索赔工程费用6.6万元。

问题:

1.该工程项目安全文明施工费为多少万元?签约合同价为多少万元?开工前发包人应支付给承包人的工程预付款和安全文明施工费工程款分别为多少万元?

2.施工期间第2月,承包人完成分项工程项目工程进度款为多少万元?发包人应支付给承包人的工程进度款为多少万元?

3.应用新型绿建技术后,C、D分项工程项目费用应分别调整为多少万元?

4.从开工到施工至第3月末,分项工程项目的拟完工程计划投资、已完工程计划投资、已完工程实际投资分别为多少万元(不考虑安全文明施工费的影响) ?投资偏差、进度偏差分别为多少万元?

5.该工程项目安全文明施工费增减额为多少万元?合同价增减额为多少万元?如果开工前和施工期间发包人均按约定支付了各项工程款,则竣工结算时,发包人应向承包人一次性结清工程结算款为多少万元?

(注:计算过程和结果均保留三位小数)

| 序号 | 混凝土标号 | 主要材料用量(KG) | 备注(损耗率) | |||

| 32.5级水泥 | 42.5级水泥 | 中粗砂 | 碎石 | |||

| 1 | C15 | 290.00 | 730.00 | 1230.00 | 1.5% | |

| 2 | C30 | 350.00 | 670.00 | 1200.00 | 1.5% | |

说明:

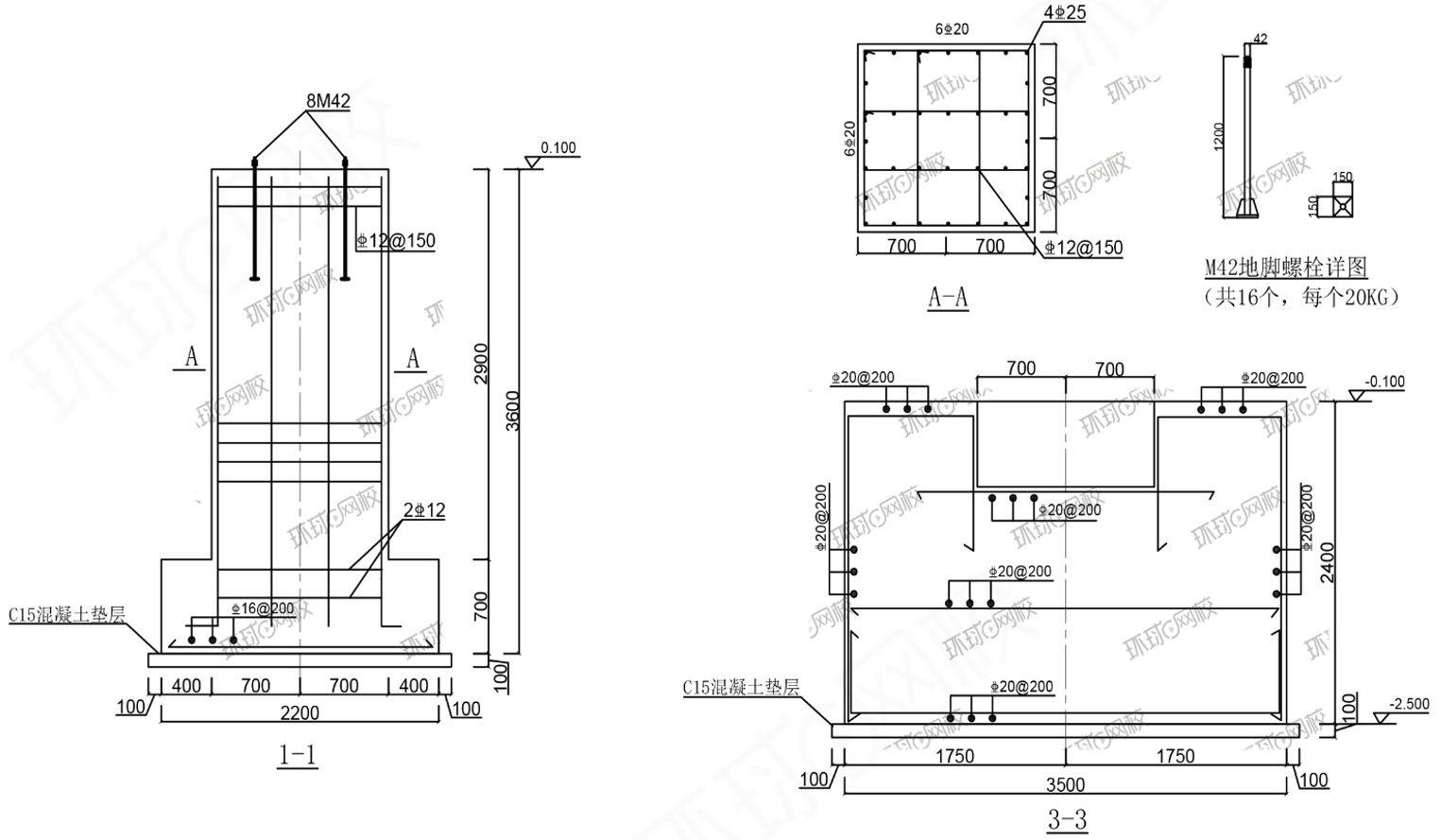

1.基础底部易坐落在强化花岗岩上。

2.基础考虑采用C30混凝土。钢筋采用HRB400 ( ![]() ) 。地脚螺栓采用Q345B钢。

) 。地脚螺栓采用Q345B钢。

3.基础下设通用100mm厚C15混凝上垫层、各边宽出基础100mm。

4.基础应一次浇筑完毕, 不留施工缝,施工完毕后应及时对肥槽回填至整平地面标高。

问题:

1.根据该索道工程的上站设备基础施工图施工图纸、技术参数及参考资料,按《房屋建筑与装饰工程工程量计算规范》(GB50584-2013)的计算规则,列式计算相关分部分项工程量。(独立基础钢筋含量为56.4kg/m3,设备基础钢筋含量为63.66kg/m3)

2.根据问题1的计算结果,及表中给定的信息,按照《建设工程工程量清单计价规范》(GB50584-2013)的要求,在 “分部分项工程和单价措施项目清单与计价表”中,编制该上站设备基础土建分部分项工程和单价措施项目清单与计价表。

3.由于本项目的地理位置特殊,需在山上进行施工,但由于架桥阻碍导致道路不畅无法将材料运送上山,没有办法只能由当地村民人工搬运上山。根据问题1、2计算结果和现场搅拌混凝土配合比表,填写主要材料二次搬运费计算表。(其中材料二次搬运费单价如下:水泥210.00元/t,中粗砂160.00元/t,碎石160.00元/t,刚才800.00元/t。材料损耗率分别是混凝土1.5%和钢筋3%)

4.根据问题1、2、3的计算结果,填写索道上站设备基础土建单位工程施工图调整价汇总表。(安全文明施工费以分项工程的6%计算,二次搬运费算入措施费中,人工费以分项工程和措施项目合计的23%记取,不计入其他项目费,规费为人工费的19%,税率9%)。

(计算结果以万元为单位,保留小数点2位。)