“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《财政税收专业知识与实务》历史真题(806题)

第721题

带有强制储蓄功能的社会保障制度类型是 ( ) 。

A.社会保险型

B.社会救济型

C.普遍津贴型

D.节俭基金型

参考答案:D

解析:

本题考查社会保障支出。

A选项社会保险型:政府按照“风险分担,互助互济”的保险原则举办的社会保险计划。受保人和雇主要缴纳保险费。受保人发生受保事故时,无论其经济条件如何,只要按规定交纳了保险费,就可以享受政府提供的保险金。

B选项社会救济型:(1)受保人不用缴纳任何费用,保障资金完全由政府从一般政府预算中筹资;

(2)受保人享受保障计划的津贴需要经过家庭收入及财产调查,只有经济条件符合受保人的资格才享受政府的津贴。

C选项普遍津贴型:政府按照“人人有份”的福利原则举办的一种社会保障计划。在这种计划中受保人及其雇主并不需要缴纳任何费用,普遍津贴的资金来源与社会救济一样也完全由政府一般预算拨款,与社会救济不同的是,受保人在享受津贴时并不需要进行家庭生计调查。

D选项节俭基金型:节俭基金类型的社会保障计划与社会保险计划相比,其最大的特点是受保人之间不能进行任何形式的收入再分配,因而不具有互助互济的保险功能。这种保障计划虽然没有任何收入再分配功能,但却具有强制储蓄的功能。

故此题正确答案为D。

第722题

【此知识点已删除】关于养老保险基金管理的说法,错误的是 ( ) 。

A.养老保险基金管理应运步向省级统筹过渡

B.养老保险基金管理实行收支两条线

C.养老保险基金支出要专款专用,并要经过严格的审批手续

D.养老保险基金的个人缴费满 10 年,退休后可领取基本养老金

参考答案:D

解析:

养老保险基金的个人缴费满 15 年,退休后可领取基本养老金。

第723题

关于财政补贴的说法,错误的是 ( ) 。

A.财政补贴是一种转移性支出

B.财政补贴全部列入预算支出

C.财政补贴的主体是国家

D.财政补贴的性质是社会财富的再分配

参考答案:B

解析:

本题考查财政补贴支出。

财政补贴是一种转移性支出、财政补贴的主体是国家、财政补贴的性质是社会财富的再分配。因此ACD说法正确。

我国补贴以价格补贴和企业亏损补贴为主要内容,且每年反映在国家预算上仅有这两项补贴,因此B选项说法错误。

故此题正确答案为B。

第724题

对相同境遇的人课征相同的税收体现了税收的 ( ) 。

A.普遍原则

B.横向公平原则

C.纵向公平原则

D.效率原则

参考答案:B

解析:

本题考查现代税收原则。

对相同境遇的人课征相同的税收体现了税收的横向公平原则,故B项正确;

普遍原则是指除特殊情况外,税收应由本国全体公民共同承担,与题目描述不符,故A项错误;

纵向公平原则是指对不同境遇的人课征不同的税收,与题目描述不符,故C项错误;

效率原则要求国家税收有利于资源的有效配置和经济机制的有效运行,分为经济效率原则和本身的效率原则,故D项错误。

故此题正确答案为B。

第725题

《 税务登记管理办法 》 属于 ( ) 。

A.税收法律

B.税收法规

C.部委规章和规范性文件

D.地方性法规

参考答案:C

解析:

本题考查税法的正式渊源。

《 税务登记管理办法 》 属于部委规章和规范性文件,故C项正确。

税收法律指拥有国家立法权的国家最高权力机关,依照法律程序制定的规范性法律文件,如《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》,故A项错误;

税收法规是指国家最高行政机关制定的规范性税收文件,如税收条例。

地方性法规是指由省、自治区、直辖市以及省级人民政府所在地的市和经国务院批准的较大的市的人民代表大会及其常务委员会可以制定地方性法规,人民政府可以制定规章。故D项错误。

故此题正确答案为C。

第726题

下列税法解释中,与被解释的税法具有同等法律效力的是( ) 。

A.某市税务稽查局对 《 税务稽查工作规程 》 所作的解释

B.某省地方税务局对 《 税务登记管理办法 》 所作的解释

C.全国人大对 《 中华人民共和国个人所得税法 》 所作的解释

D.某市国家税务局对 《 发票管理办法 》 所作的解释

参考答案:C

解析:

ABD 属于行政解释,不能作判案直接依据。C 属于立法解释,可作判案依据。

第727题

关于税率的说法,错误的是( )。

A.在比例税率下,纳税人均适用于同一税率

B.在累进税率下,征税对象数额越大,适用税率越高

C.在定额税率下,应纳税额与商品销售价格无关

D.按超额累进税率计算的应纳税额大于按全额累进税率计算的应纳税额

参考答案:D

解析:

本题考查税率的基本形式。

A选项,在比例税率下,纳税人均适用于同一税率。说法正确。

B选项,在累进税率下,征税对象数额越大,适用税率越高。说法正确。

C选项,在定额税率下,应纳税额与商品销售价格无关。说法正确。

D选项,按超额累进税率计算的应纳税额大于按全额累进税率计算的应纳税额。说法错误。应该是:

按超额累进税率计算的应纳税额小于按全额累进税率计算的应纳税额。

故此题正确答案为D。

第728题

关于税收管辖权的说法,正确的是( )。

A.实行居民管辖权的国家有权对非本国居民来自于本国境内的所得征税

B.实行地域管辖权的国家有权对本国居民取得的境外所得征税

C.税收管辖权的交叉会产生国际重复征税

D.一国政府不能同时行使居民管辖权和地域管辖权

参考答案:C

解析:

本题考查税收管辖权。

A选项居民管辖权为属人主义原则:是以纳税人的国籍和住所为标准确定国家行使税收管辖权范围的原则。即对该国的居民(包括自然人和法人)行使课税权力的原则。故A错误。

B选项地域管辖权是属地主义原则:是指以纳税人的收入来源地或经济活动所在地为标准确定国家行使税收管辖权的范围,这是各国行使税收管辖权的最基本原则。

D选项一国政府是可以同时行使居民管辖权和地域管辖权的。

故此题正确答案为C。

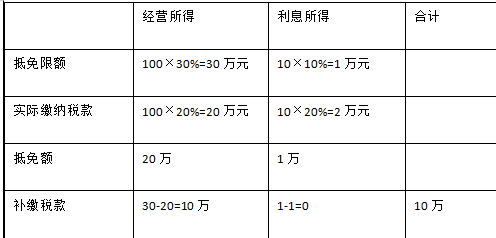

A.0

B.9

C.10

D.30

参考答案:C

解析:

本题考查分项抵免限额的计算。

故此题正确答案为C。

第730题

某建材商店销售并提供安装实木地板,其正确的税务处理是( ) 。

A.无论是否分开核算,一并征收营业税

B.无论是否分开核算,一并征收增值税

C.如果能分开核算,销售和提供安装实木地板分别缴纳增值税和营业税

D.如果能分开核算,销售和提供安装实木地板分别缴纳消费税和营业税

参考答案:B

解析:

从事货物的生产、批发或者零售的企业、企业性单位和个体工商户的混合销售行为,视为销售货物,应当缴纳增值税。

第731题

纳税人因销售应税消费品而出租出借包装物收取的押金,其正确的计税方法是( )。

A.啤酒的包装物收取押金时就要征收增值税

B.啤酒的包装物押金征收消费税

C.黄酒的包装物押金征收消费税

D.白酒的包装物押金(未逾期)既征收增值税,又征收消费税

参考答案:D

解析:

本题考查消费税的计税依据。

啤酒的包装物收取押金时不征收增值税,故A项错误;

啤酒的包装物押金不征收消费税,故B项错误;

黄酒的包装物押金不征收消费税,故C项错误;

未逾期的白酒的包装物押金既征收增值税,又征收消费税,D项正确。

故此题正确答案为D。

【提示】

第732题

纳税人采用以旧换新方式销售金银首饰,消费税的计税依据是 ( ) 。

A.同类新金银首饰的不含税销售价格

B.实际收取的含增值税的全部价款

C.实际收取的不舍增值税的全部价款

D.同期新金银首饰的含税销售价格

参考答案:C

解析:

纳税人采取以旧换新方式销售货物的(金银首饰除外) ,应按新货物的同期销售价格确定销售额。金银首饰应按实际收取的价款确定销售额。

第733题

关于消费税的说法,错误的是 ( ) 。

A.酒类生产企业向商业销售单位收取 “ 品牌使用费 ” 应缴纳消费税

B.用于投资入股的应税消费品,按同类产品的平均销售价格作为消费税计税依据

C.用于抵偿债务的应税消费品,按同类产品的最高销售价格作为消费税计税依据

D.自产自用应税消费品的计税依据为应税消费品的同类销售价格或组成计税价格

参考答案:B

解析:

纳税人自产的应税消费品用于换取生产资料和消费资料、投资入股和抵偿债务等方面,应当按纳税人同类应税消费品的最高销售价格作为计税依据。

第734题

【此知识点已删除】下列经营活动中,不属于营业税征税范围的是 ( ) 。

A.境外企业销售在境内的不动产

B.境外企业向境内企业转让某项专利

C.保险公司在境内提供保险服务

D.单位或者个体经营者聘用的员工为本单位或者雇主提供劳务

参考答案:D

解析:

单位和个体户的员工、雇工为本单位或者雇主提供劳务时,不是纳税人

第735题

某企业在 2010 年以接受抵债方式取得一栋办公楼,作价 2000万元, 2011 年4月又将这栋楼出售,取得收入 2300

万元,该企业应纳营业税 ( ) 万元。

A.19

B.15

C.39

D.65

参考答案:B

解析:

单位和个人销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价后的余额为营业额。 ( 2300-2000 )*5%=15 万元

第736题

下列机构中,不属于企业所得税纳税人的是 ( ) 。

A.基金会

B.有限合伙企业

C.非企业单位

D.社会团体

参考答案:B

解析:

我国个人所得税的纳税人,包括中国公民,个体工商户,个人独资企业和合伙企业的个人投资者,在华取得所得的外籍人员(包括无国籍人员)和港、澳、台同胞。

第737题

企业下列支出项目中,准予在企业所得税前扣除的是 ( ) 。

A.企业所得税税款

B.已提取尚未实际发放的工资薪

C.库存商品销售成本

D.赞助支出

参考答案:C

解析:

禁止税前扣除的项目如下:

1. 向投资者支付的股息、红利等权益性投资收益款项

2. 企业所得税税款

3. 税收滞纳金

4. 罚金、罚款和被没收财物的损失

5. 超标的捐赠支出以及非公益性捐赠支出

6. 赞助支出

7. 未经核定的准备金支出

8. 除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其它商业保险费外,企业为投资者或者职工支付的商业保险费。

9. 企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金,提取后改变用途的。

10. 企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息

11. 企业对外投资期间持有的投资资产成本

12. 企业与其关联方分摊成本时违反税法规定自行分摊的成本

13. 企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出

14. 企业按特别纳税调整规定针对补缴税款向税务机关支付的利息

15. 企业的不征税收入用于支出所形成的费用或财产

16. 烟草企业的烟草公告费和业务宣传费支出

17. 与取得收入无关的其他支出

18. 国务院财政、税务主管部门规定不得扣除的其他项目

第738题

下列收入中,属于企业所得税法规定的不征税收入是 ( ) 。

A.国债利息收入

B.从居民企业分回的股息

C.财政拨款

D.非营利组织的收入

参考答案:C

解析:

“ 不征税收入 ” 本身即不构成应税收入,具体包括:

1. 财政拨款,财政拨款,是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,但国务院和国务院财政、税务主管部门另有规定的除外。

2. 依法收取并纳入财政管理的行政事业性收费

3. 依法收取并纳入财政管理的政府性基金

4. 国务院规定的其他不征税收入

第739题

决定企业之间合并缴纳企业所得税的权限集中在( )。

A.财政部

B.国家税务总局

C.国务院

D.全国人民代表大会常务委员会

参考答案:C

解析:

除国务院另有规定外,企业之间不得合并缴纳企业所得税。

第740题

个人所得税纳税人自行申报纳税的申报地点不包括 ( ) 。

A.任职单位所在地

B.临时居住地

C.户籍所在地

D.劳务发生地

参考答案:B

解析:

自行纳税申报的地点包括:任职、受雇单位所在地,实际经营所在地,经常居住地,户籍所在地或劳务发生地。