“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《财政税收专业知识与实务》历史真题(806题)

第641题

居民甲由于原有住房拆迁获得拆迁款60万元,后又重新购买一套新住房,房价为80万元,下列说法中,正确的是( )。(当地契税税率为3%)

A.居民甲不需缴纳契税

B.居民甲应缴纳契税1.8万元

C.居民甲应缴纳契税2.4万元

D.居民甲应缴纳契税0.6万元

参考答案:D

解析:

本题考查契税的减免。

对拆迁居民因拆迁重新购置住房的,对购买成交价格相当于拆迁补偿款的部分免征契税,成交价格超过拆迁补偿款的,对超过部分征收契税。

甲需缴纳契税,应缴契税=(80-60)*3%=0.6(万元)

故此题正确答案为D。

第642题

某企业2011年修建仓库,8月底办理验收手续,工程结算支出100万元,并按此金额计入固定资产成本,已知当地政府规定房产税计算余值的扣除比例为30%,该企业2011年度应缴纳房产税(

)元。

A.2800

B.3500

C.560

D.8400

参考答案:A

解析:

100*(1-30%)*1.2%\12*4=0.28

第643题

下列车船中,应征车船税的是( )。

A.自行车

B.警用车船

C.人力车

D.非机动驳船

参考答案:D

解析:

本题考查车船税的征税范围。

车船税的征税范围是依法在公安、交通、农业等车船管理部门登记的车船,其中车辆为机动车,船舶为机动船和非机动驳船。

自行车和人力车不属于征税范围,故AC项错误;

警用车船免征车船税,故B项错误;

非机动驳船应征车船税,故D项正确。

故此题正确答案为D。

第644题

下列合同中,免征印花税的是( )。

A.转包合同

B.运输合同

C.贴息贷款合同

D.专利申请权转让合同

参考答案:C

解析:

本题考查印花税的减免。

贴息贷款合同免征印花税。

选项ABD均需要征收印花税。

故此题正确答案为C。

第645题

下列措施中,不符合税收征收管理法有关规定的是( )。

A.采取税收保全措施时,冻结的存款金额相当于纳税人应纳税款的数额

B.采取税收强制执行措施时,被执行人来缴纳的滞纳金必须同时执行

C.税收强制执行的适用范围不仅限于从事生产经营的纳税人,也包括扣缴义务人

D.税收保全措的适用范围不仅限于从事生产经营的纳税人,也包括扣缴义务人

参考答案:D

解析:

本题考查税收保全措施和税收强制执行措施。

税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为的,可以在规定的纳税期之前,责令限期缴纳税款;在期限内发现纳税人有明显的转移、隐匿其纳税的商品、货物,以及其他财产迹象的,税务机关可以责令其提供纳税担保。因此D选项说法错误。

故此题正确答案为D。

第646题

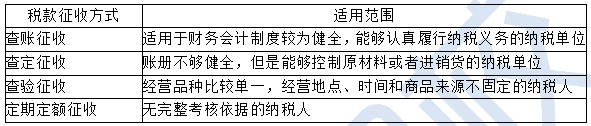

对一些无完整考核依据的纳税人,一般采用的税款征收方式是( )。

A.代扣代缴

B.定期定额

C.查定征收

D.查账征收

参考答案:B

解析:

本题考查税款征收的方式。

对一些无完整考核依据的纳税人,一般采用定期定额征收方式,故B项正确。

代扣代缴不属于税款征收方式,故A项错误;

查定征收适用于账册不健全,但是能够控制原材料或进销货的纳税单位,故C项错误;

查账征收适用于财务会计制度较为健全、能够认真履行纳税义务的纳税单位,故D项错误。

故此题正确答案为B。

【思路点拨】总结税款征收方式的适用范围:

第647题

纳税人超过应纳税额多缴纳的税款,自结算税款之日起( )年内发现的,可以向税务机关要求退还多缴的税款,并加算银行同期存款利息。

A.10

B.5

C.4

D.3

参考答案:D

解析:

本题考查税款退还的处理。

纳税人超过应纳税额的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库,依照法律、法规有关国库管理的规定退还,故D项正确。

ABC项与本题不符,为干扰项。

故此题正确答案为D。

第648题

下列情形中,增值税一般纳税人可以开具增值税专用发票的是( )。

A.甲企业将其生产的家用电器直接销售给个人

B.乙企业经营商业零售销售给消费者的烟酒

C.丙企业将其生产的机床设备作为投资提供给其他企业(一般纳税人)

D.丁企业将其生产的小汽车直接销售给使用单位

参考答案:C

解析:

属于下列情形之一的,不得开具增值税专用发票:

(1) 向消费者个人提供应税服务(2)适用免征增值税规定的应税服务

第649题

下列企业变动情形中,需要注销原有税务登记的是( )。

A.某企业改变经营范围

B.某企业被工商部门吊销营业执照

C.李某接替张某担任公司法人代表

D.某企业由国有企业改制为股份制企业

参考答案:B

解析:

本题考查注销税务登记。

纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关或者其他机关办理注销登记前,持有关证件和资料向原税务登记机关申报办理注销税务登记,故B项正确。

ACD不需要注销税务登记。

故此题正确答案为B。

第650题

下列凭证中,属于自制原始凭证的是( )。

A.进账单

B.汇款单

C.运费发票

D.领料单

参考答案:D

解析:

自制原始凭证包括各种报销和支付款项的凭证,其中对外自制凭证有现金收据、实物收据等;对内自制凭证有收料单、领料单、支出证明单、差旅费报销单、成本计算单等。

第651题

关于纳税检查的说法,错误的是( )。

A.纳税检查的主体是税务师事务所

B.纳税检查的客体包括纳税担保人

C.纳税检查的对象是纳税人所从事的经济活动和各种应税行为

D.纳税检查的依据是国家的各种税收法规、会计法规和企业财务制度

参考答案:A

解析:

纳税检查的主体是税务机关。

第652题

【此知识点已删除】关于国债的说法,正确的是( )。

A.发行国债是以国有资产作为担保的

B.政府是国债的债权人

C.国债发行的具体数额视财政状况灵活确定

D.政府拥有国债资金的所有权

参考答案:C

解析:

国债是国家公债,它与私债的本质差别在于发行的依据或担保物的不同。政府是以债务人的身份,以国家的信誉为担保而举借债务的。国债发行与否以及发行多少,一般完全由政府根据国家财政资金的丰裕程度灵活加以确定,而不通过法律形式预先加以规定。

第653题

【此知识点已删除】某企业5月份生产领用材料的计划成本为20000元,已知该材料的成本差异率为5%,则发出材料的实际成本为( )元。

A.1000

B.19000

C.20000

D.21000

参考答案:D

解析:

20000*1.05=21000

第654题

某酒厂销售白酒缴纳的消费税应计入的会计科目为( )。

A.主营业务成本

B.税金及附加

C.管理费用

D.销售费用

参考答案:B

解析:

应缴纳的消费税做如下账务处理:

借:税金及附加

贷:应交税费-应交消费税

第655题

某企业于2011年9月1日采用分期收款方式销售产品,不含税价款105000元,合同规定贷款于2012年1月1日和5月1日两次等额支付,假定贴现率为5%,则企业发出产品时正确的账务处理为(

)。

A.借: 长期应收款 105000贷: 主营业务收入 105000

B.借: 长期应收款 105000贷: 主营业务收入 89743.59应交税费-应交增值税(销项税额) 15256.41

C.借: 长期应收款 105000贷: 主营业务收入 100000未实现融资收益 5000

D.借: 长期应收款 105000贷: 财务费用 5000主营业务收入 100000

参考答案:C

解析:

本题考查销项税额的检查。

货款分两次等额支付,即2012年1月1日和2012年5月1日每次支付货款52500元,把他们折算到2011年即为2011年的主营业务收入。

主营业务收入=52500÷(1+5%)+52500÷(1+5%)=100000(元)

未实现融资收益=105000-100000=5000(元)

故此题正确账务处理为:

借: 长期应收款 105000

贷: 主营业务收入 100000

未实现融资收益 5000

故此题正确答案为C。

第656题

某企业2011年度“固定资产”为500万元,“累计折旧”为100万元,“固定资产减值准备”为10万元。该企业应调增应纳税所得额(

)万元。

A.500

B.400

C.100

D.10

参考答案:D

解析:

未经核定的准备金支出禁止税前扣除。

第657题

【此知识点已删除】国债负担率是指( )。

A.国债发行额占当年财政支出的比率

B.国债还本付息额占当年财政收入的比率

C.国债余额占国内生产总值的比率

D.国债发行额占国内生产总值的比率

参考答案:C

解析:

国债的负担率=国债余额/国内生产总值*100%

第658题

【此知识点已删除】政府委托推销机构利用金融市场直接售出国债,这种发行方式是( )。

A.公募法

B.出卖法

C.支付发行法

D.承受法

参考答案:B

解析:

出卖法是政府委托推销机构利用金融市场直接售出国债。

第659题

现代政府预算与封建专制政府的预算相比较所具有的鲜明特征是( )。

A.集中型

B.法律性

C.计划性

D.年度性

参考答案:B

解析:

政府预算的基本特征1.法律性、2. 预测性、3. 集中性、4. 综合性。与封建专制的预算相比较,现代预算的鲜明特征就是它的法律约束。

第660题

关于预算模式的说法,属于投入导向预算模式的典型特征的是( )。

A.全部预算收支汇集编入一个总预算中

B.以上年度预算收支作为编制预算的依据

C.限制资金在不同预算项目间的转移

D.在成本效益分析基础上确定支出预算

参考答案:C

解析:

投入预算是指在编制、执行传统的线性预算时主要强调严格遵守预算控制规则,限制甚至禁止资金在不同预算项目之间转移,只能反映投入项目的用途和支出金额,而不考虑其支出的经济效果的预算。