“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《运输经济专业知识与实务》题库(701题)

第481题

民航国际客运中还有很多特殊运价,国际航协为此专门建立了标准条件。其中关于季节性的标准条件内容有()。

A.旅游旺季运价

B.跨越大西洋/太平洋运价

C.节日运价

D.平时/周末运价

E.其他运价

参考答案:BDE

解析:

本题考查民航旅客国际运输。

季节性的标准条件包括:跨越大西洋/太平洋运价、平时/周末运价、其他运价。

BDE说法正确。AC说法教材未提及,为干扰项。

故此题正确答案为BDE。

第482题

不可使用最低组合方法计算运价的情况是( )。

A.始发地、目的地两点间无公布直达运价

B.始发地、目的地两点间有公布直达运价,但是超里程附加(EMS)大于25M

C.始发地、目的地两点间有公布直达运价,但是超里程附加(EMS)小于25M

D.始发地、目的地两点间有公布直达运价,且EMS也小于25M,但是采用最低组合方法计算出来的运价较低

参考答案:C

解析:

本题考查民航旅客国际运输。

对于一个单程,如果满足以下任一个条件,则可使用最低组合方法计算运价:

①始发地、目的地两点间无公布直达运价;②始发地、目的地两点间有公布直达运价,但是超里程附加(EMS)大于25M;③始发地、目的地两点间有公布直达运价,且EMS也小于25M,但是采用最低组合方法计算出来的运价较低。

ABD说法均可以使用最低组合方法计算运价,C说法错误。

故此题正确答案为C。

【提示】本题为反选题,即选错误选项,做题时应格外注意,务必认真审题。

第483题

某托运人航空托运一件毛重为39kg、体积为60cm×60cm×40cm的货物,自北京至三亚。此件货物的计费重量为( )kg。运价资料:M 30.00;N 7.84;45 5.88

A.18

B.24

C.39

D.45

参考答案:D

解析:

本题考查航空运费。

从低原则的运用。在使用货物运价时应注意按照“从低原则”计算航空运费,即当货物重量(毛重或体积重量)接近某一个重量分界点的重量时,将货物重量(毛重或体积重量)和对应的货物运价所计算出的航空运费与该重量分界点的重量和对应的货物运价所计算出的航空运费相比较,取其低者。

该货物毛重39kg,体积重量为60×60×40÷6000=24(kg),分别乘以相应运价(7.84/kg)后,大于按照45kg乘以对应运价(5.88/kg),所以选择45kg。

故此题正确答案为D。

第484题

货物运价的使用顺序说法不正确的是( )。

A.直达货物运价优先于同类运价中任何分段相加的组合运价

B.指定商品运价(SCR)优先于普通货物运价

C.等级货物运价(CCR)优先于普通货物运价

D.等级货物运价(CCR)优先于指定商品运价

参考答案:D

解析:

本题考查国内航空货物运输。

货物运价的使用顺序:

等级货物运价(CCR)优先于普通货物运价。D说法错误。

故此题正确答案为D。

【思路点拨】

直达货物运价优先于同类运价中任何分段相加的组合运价。

指定商品运价(SCR)优先于等级货物运价和普通货物运价。

【提示】本题为反选题,即选错误选项,做题时应格外注意,务必认真审题。

第485题

国内航空货物运费一般包括航空运费、声明价值附加费、地面运输费和( )等。

A.取送车费

B.包装费

C.保管费

D.管理费

参考答案:C

解析:

本题考查国内航空货物运费的构成。

国内航空货物运费是指在航空货物运输过程中产生的,应向托运人或收货人收取的费用。一般包括航空运费、声明价值附加费、地面运输费和保管费等。

C说法正确,ABD说法均为干扰项。

故此题正确答案为C。

第486题

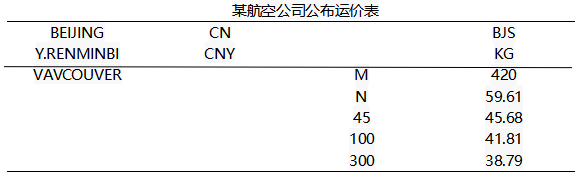

从北京运往温哥华一只东北虎,重290.0kg,体积尺寸为240cm×120cm×60cm,公布运价如表所示。请据此计算航空运费为( )。

A.17286.9

B.25753

C.34573.8

D.25931.8

参考答案:D

解析:

本题考查国际航空货物运输。

从北京运往温哥华,属于自3区运往1区的加拿大,运价构成形式为“150% of Normal GCR”。

Volume: 240×120×60=1728000

Volume Weight: 1728000÷6000=288.0(kg)

Chargeable Weight:290.0kg

Applicable Rate:S 150% of Normal GCR

150%×59.61 CNY/kg≈89.42 CNY/kg

Weight Charge:290.0×89.42=CNY 25931.8

故此题正确答案为D。

【思路点拨】

在第2步计算体积重量时,公式固定为:货物体积÷6000。“6000”是指体积重量的折算标准,为固定数值,直接记忆即可,不必深究。

第487题

航空货物运输中,关于活体动物的运输,下列说法正确的有( )。

A.出生72小时内的幼禽,使用45kg以下的普通货物运价

B.除出生72小时内的幼禽以外的各类动物,按45kg以下普通货物运价附加50%使用

C.活体动物运输的最低收费标准:所有区域均为相应最低运费的150%

D.运输动物所用的容器、饲料、饮用水的重量,不包括在货物的计费重量内

E.以上运价计算,均不考虑较高重量分界点的较低运价

参考答案:ABE

解析:

本题考查航空运输中活体动物运输的相关规定。

主要包括:①出生72小时内的幼禽,使用45kg以下的普通货物运价,如无45kg以下的普通货物运价,可使用100kg以下普通货物运价,不考虑较高重量分界点的较低运价。②除出生72小时内的幼禽以外的各类动物,按45kg以下普通货物运价附加50%使用,不考虑较高重量分界点的较低运价。③活体动物运输的最低收费标准:所有区域均为相应最低运费的200%。④运输动物所用的笼子等容器,及饲料、饮用水的重量,包括在货物的计费重量内。

ABE说法正确,CD说法均有错误。

故此题正确答案为ABE。

第488题

采用航空运输机动车辆时,关于机动车辆计费重量的说法,正确的是( )。

A.当机动车所占位置不超过一块P6P或同等规格集装板的位置时,若为低板位,则机动车的最低计费重量为1500kg

B.当机动车所占位置不超过一块P6P或同等规格集装板的位置时,若为高板位,则机动车的最低计费重量为2750kg

C.当机动车或发动机所占位置超过一块P6P或同等规格集装板的位置时,若为低板位,则机动车或发动机的最低计费重量为5000kg

D.当机动车或发动机所占位置超过一块P6P或同等规格集装板的位置时,若为高板位,则机动车的最低计费重量为6000kg

参考答案:B

解析:

本题考查航空运输机动车辆的运价确定。

当机动车或发动机所占位置不超过一块P6P或同等规格集装板的位置时,若为低板位(即其重量、尺寸可以装载在下货舱),则机动车或发动机的最低计费重量为1800kg;若为高板位(即因其重量、尺寸限制只能装载在主货舱),则机动车或发动机的最低计费重量为2750kg。A错误,B正确。

当机动车或发动机所占位置超过一块P6P或同等规格集装板的位置时,则机动车或发动机的最低计费重量为5500kg。CD错误。

B说法正确,ACD说法均为错误。

故此题正确答案为B。

第489题

关于投资和融资的关系,说法错误的是( )。

A.融资与投资的关系极为密切

B.企业投资是融资的前提,融资是投资的目的

C.二者是资金运动过程不可分割的部分

D.二者可能是不同主体之间的相对经济活动

参考答案:B

解析:

本题考查融资与投资。

融资与投资的关系极为密切。企业融资是投资的前提,投资是融资的目的,二者是资金运动过程不可分割的部分。融资和投资既可能是不同主体之间的相对经济活动,又可能是同一主体在同一经济活动过程中不同阶段的表现。由于融资和投资的关系非常密切,因此,人们经常用“投融资”这个概念来描述整个广义的投资过程。

ACD说法正确,B选项说法错误。

故此题正确答案为B。

【提示】本题为反选题,即选错误选项,做题时应格外注意,务必认真审题。

第490题

( )是指为获得一定的预期报酬或避免风险而投入一定财产或资金的活动,通常是指购置和建造固定资产、购买和储备流动资产的经济活动。

A.集资

B.融资

C.投资

D.筹资

参考答案:C

解析:

本题考查投资的概念。

投资是指为获得一定的预期报酬或避免风险而投入一定财产或资金的活动,通常是指购置和建造固定资产、购买和储备流动资产的经济活动。

C选项正确,ABD均不符合题意。

故此题正确答案为C。

【思路点拨】

集资是指国家通过金融机构,银行、债券、基金、保险、公益慈善捐助救助等,依法经营管理和监管,吸收社会和个人闲散富余资金,保障金融体系动态循环,确保金融市场稳定,维护国家经济发展,避免和防止金融体系内外的各种预期风险,把风险控制在可控的范围之内。

融资是指融资主体运用金融工具,从潜在投资者手中获得所需资金的过程。企业融资是 指企业作为资金需求者进行的资金融通活动。

筹资一般指资金筹集。 资金筹集是指企业为进行生产建设和经营活动而筹措和集中所需资金的工作,简称筹资。

第491题

既有法人融资主体的适用条件不包括( )。

A.既有法人具有为项目进行融资和承担全部融资责任的经济实力

B.既有法人财务状况较差

C.拟建项目与既有法人的资产以及经营活动联系密切

D.拟建项目的盈利能力差,但项目对整个企业的持续发展具有重要作用

参考答案:B

解析:

本题考查融资主体。

既有法人融资主体的适用条件是:

(1)既有法人具有为项目进行融资和承担全部融资责任的经济实力。

(2)拟建项目与既有法人的资产以及经营活动联系密切。

(3)拟建项目的盈利能力差,但项目对整个企业的持续发展具有重要作用,需要利用既有法人的整体资信获得债务资金。

ACD说法正确,B为新设法人融资主体的适用条件。

【思路点拨】

新设法人融资主体的适用条件是:

(1)拟建项目的投资规模较大,既有法人不具有为项目进行融资和承担全部融资责任的经济实力。

(2)既有法人财务状况较差,难以获得债务资金;而且拟建项目与既有法人的经济活动联系不密切。

(3)拟建项目自身具有较强的盈利能力,依靠项目自身未来的现金流量可以按期偿还债务。

【提示】本题为反选题,即选错误选项,做题时应格外注意,务必认真审题。

第492题

既有法人融资主体的特点包括( )。

A.拟建项目不组建新的项目法人

B.一般是在既有法人资产和信用的基础上进行的

C.从既有法人的财务整体状况考察融资后的偿债能力

D.项目投资由新设法人筹集的资本金和债务资金构成

E.从项目投产后的财务效益情况考察偿债能力

参考答案:ABC

解析:

本题考查融资主体。

既有法人融资主体的特点包括:拟建项目不组建新的项目法人,由既有法人统一组织融资活动并承担融资责任和风险;拟建项目一般是在既有法人资产和信用的基础上进行的,并形成增量资产;从既有法人的财务整体状况考察融资后的偿债能力。

ABC说法正确,DE为新设法人融资主体的特点。

故此题正确答案为ABC。

第493题

直接融资的方式主要有( )。

A.商业汇票

B.债券

C.存款

D.民间借贷

E.银行汇票

参考答案:ABD

解析:

本题考查直接融资的方式。

直接融资如使用商业期票、商业汇票、债券和股票的融资方式。另外,政府拨款、占用其他企业资金、民间借贷和内部集资等都属于直接融资的范畴。在直接融资中,融资企业通过公开其财务报表等信息接受投资者的监督,融资透明度较高。

ABD说法正确,CE说法为干扰项。

故此题正确答案为ABD。

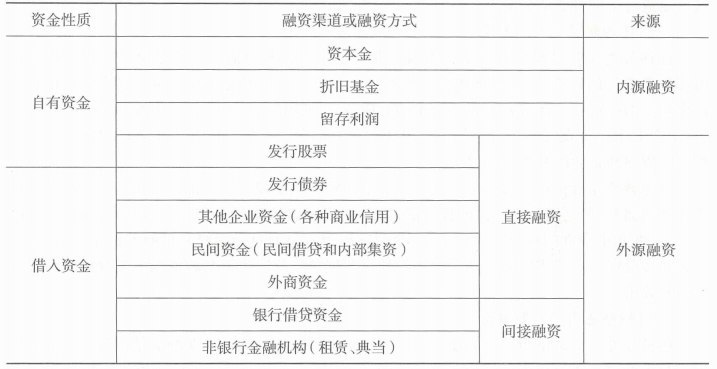

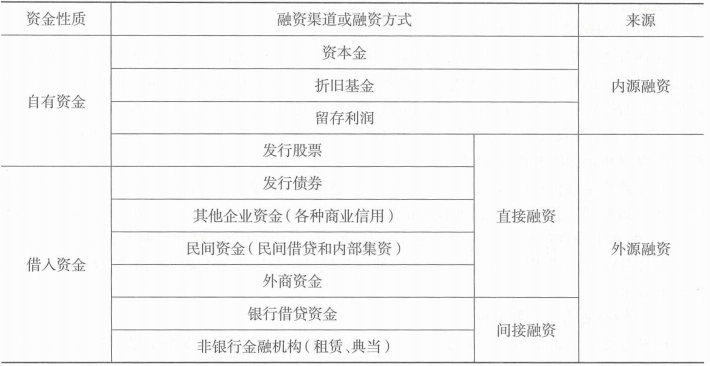

【思路点拨】

本题中涉及到的几种融资方式及相互关系建议结合、对比来进行记忆,详见下表:

第494题

下列融资方式中,属于内源融资的是( )。

A.留存收益

B.发行股票

C.银行贷款

D.民间借贷

参考答案:A

解析:

本题考查融资方式分类中的内源融资。

内源融资是指企业依靠其内部积累进行的融资方式,具体包括三种形式:资本金、折旧基金转化为重置投资和留存收益转化为新增投资。而外源融资是指企业通过一定方式从外部融入资金用于投资,发行股票、银行贷款和民间借贷都属于外源融资。

A说法正确,BCD均为外源融资。

故此题正确答案为A。

【思路点拨】

几种融资方式及其相互关系可以参考下表结合记忆:

第495题

( )是指企业所融入的资金可供企业长期拥有、自主调配使用、无须归还的融资方式,如企业发行股票筹集资金。

A.外源融资

B.负债融资

C.内源融资

D.权益融资

参考答案:D

解析:

本题考查权益融资的概念。

权益融资是指企业所融入的资金可供企业长期拥有、自主调配使用、无须归还的融资方式,如企业发行股票筹集资金。D说法正确。

D说法正确,ABC均不符合题意。

故此题正确答案为D。

【思路点拨】

外源融资、负债融资、内源融资的定义可以结合记忆:

外源融资是指企业通过一定方式从外部融入资金用于投资。外源融资是企业吸收其他经济主体的储蓄,使之转化为自己的投资的过程。

负债融资是指企业所融入的资金是企业按约定代价和用途取得的,必须按期偿还的融资方式,如企业通过银行贷款取得资金。

内源融资是指企业依靠其内部积累进行的融资方式,具体包括三种形式:资本金、折旧基金转化为重置投资和留存收益转化为新增投资。

第496题

以下关于融资方式说法正确的有( )。

A.商业汇票属于长期融资

B.权益融资具有财务杠杆作用

C.留存收益转化为新增投资属于内源性融资

D.短期融资是指融入资金的使用或归还期限在1年以内的融资方式

E.间接融资中,融资企业向金融机构公开其财务报表等信息接受监督,融资透明度较高

参考答案:CD

解析:

本题考查融资方式的特点。

内源融资是指企业依靠其内部积累进行的融资方式,具体包括三种形式:资本金、折旧基金转化为重置投资和留存收益转化为新增投资。C正确。

短期融资是指融入资金的使用或归还期限在1年以内的融资方式,它主要用于满足企业所需要的流动资金。D正确。

A选项,商业汇票一般属于短期融资,故错误;

B选项,债务融资具有财务杠杆作用,故错误;

E选项,直接融资,企业向投资者公开信息,融资透明度较高故错误。

故本题正确答案为CD。

第497题

间接融资的方式主要有( )。

A.商业汇票

B.债券

C.存款

D.民间借贷

E.银行汇票

参考答案:CE

解析:

本题考查间接融资的方式。

间接融资包括货币和银行券、存款、银行汇票等间接证券。另外,“融资租赁”几种融资方式及其“票据贴现”等其他方式也都属于间接融资的方式。

CE说法正确,ABD为直接融资方式,不符合题意。

故此题正确答案为CE。

【思路点拨】

几种融资方式及其相互关系可以结合表格来进行记忆:

第498题

交通运输基础设施的特点有( )。

A.交通运输基础设施投资额巨大

B.回收周期性长、流动性差

C.不确定性小、风险低

D.交通运输基础设施投资具有正外部性效应

E.政府在交通运输基础设施投融资中发挥着主导作用

参考答案:ABDE

解析:

本题考查交通运输基础设施的特点。

交通运输基础设施的特点有:

(1)交通运输基础设施投资额巨大。(2)回收周期性长、流动性差。(3)不确定性大、风险高。(4)交通运输基础设施投资具有正外部性效应。(5)政府在交通运输基础设施投融资中发挥着主导作用。

ABDE说法正确,C应为不确定性大、风险高。

故此题正确答案为ABDE。

第499题

( )是形成运输能力的关键。

A.交通运输工具

B.交通运输基础设施

C.交通运输企业

D.交通运输人员

参考答案:B

解析:

本题考查形成运输能力的基本要素。

形成运输能力的基本要素包括交通运输基础设施和交通运输工具两大部分。交通运输基础设施是形成运输能力的关键。

B说法正确,ACD均为错误干扰项。

故此题正确答案为B。

第500题

关于交通运输基础设施建设项目融资和投资的说法,错误的是( )。

A.交通运输基础设施投资额巨大

B.回收周期性长、流动性强

C.不确定性大,风险高

D.政府发挥主导作用

参考答案:B

解析:

本题考查交通运输基础设施建设项目融资和投资的特点。

交通运输基础设施建设项目的投资和融资,与其他工业企业相比较,具有以下特点:①交通运输基础设施投资额巨大;②回收周期性长、流动性差;③不确定性大、风险高;④交通运输基础设施投资具有正外部性效应;⑤政府在交通运输基础设施投融资中发挥着主导作用。

ACD说法均为正确,B说法错误,应为流动性差。

故此题正确答案为B。

【提示】本题为反选题,即选错误选项,做题时应格外注意,务必认真审题。