“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

第2081题 下列关于外币财务报表折算的表述中,正确的有( )。

A.资产和负债项目应当采用资产负债表日的即期汇率进行折算

B.所有者权益项目,除“未分配利润”项目外,其他项目均应采用发生时的即期汇率进行折算

C.利润表中的收入和费用项目,应当采用交易发生日的即期汇率折算,也可以采用与交易发生日即期汇率近似的汇率进行折算

D.在部分处置境外经营时,应将资产负债表中所有者权益项目下列示的、与境外经营相关的全部其他综合收益转入当期损益

参考答案:ABC

解析:

企业部分处置境外经营,应当按处置比例计算处置部分的外币报表折算差额(其他综合收益),转入处置当期损益,选项D错误。

A.英国公司的固定资产采用购入时的历史汇率折算为人民币

B.英国公司持有的作为其他权益工具投资核算的股票投资采用期末汇率折算为人民币

C.加拿大公司的未分配利润采用报告期平均汇率折算为人民币

D.加拿大公司的加元收入和成本采用报告期平均汇率折算为人民币

参考答案:BD

解析:

选项AB,企业对其境外经营子公司的外币报表进行折算时,资产和负债项目应该按照资产负债表日(期末)的即期汇率折算为母公司记账本位币;选项C,未分配利润的金额是通过倒挤的方式得到的,并不是使用某一汇率直接折算得到;选项D,企业应对外币报表的收入和费用项目采用交易发生日的即期汇率或即期汇率的近似汇率(平均汇率)折算。

第2083题 下列各项中,在对境外经营财务报表进行折算时选用的有关汇率,符合会计准则规定的有( )。

A.股本采用股东出资日的即期汇率折算

B.以公允价值计量且其变动计入其他综合收益的金融资产采用资产负债表日即期汇率折算

C.未分配利润项目采用报告期平均汇率折算

D.当期提取的盈余公积通常采用当期平均汇率折算

参考答案:ABD

解析:

选项C错误,所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算。

参考答案:见解析

解析:(1)资料(1),A公司购入M产品的成本=200×3.3×6.72+221.76=4 656.96(万元人民币)。相关会计分录如下:

借:库存商品——M产品 4 656.96

应交税费——应交增值税(进项税额) 643.24

贷:银行存款——美元 4 435.2

——人民币 865

年末,尚未对外出售M产品的可变现净值=2.8×100×6.59-0.2×6.59=1 843.88(万元人民币);剩余存货成本=4 656.96×100/200=2 328.48(万元人民币);成本大于可变现净值,该产品发生了减值,需要计提减值准备=2 328.48-1 843.88=484.6(万元人民币)。相关会计分录如下:

借:资产减值损失 484.6

贷:存货跌价准备——M产品 484.6

资料(2),A公司购入该生产设备的成本=250×6.68+83.5+2=1 755.5(万元),发生的培训费和外聘讲师差旅费计入当期管理费用。分录如下:

借:固定资产 1 755.5

应交税费——应交增值税(进项税额) 242.21

贷:银行存款——美元 1 670

——人民币 327.71(83.5+242.21+2)

借:管理费用 21.8

贷:银行存款 21.8

资料(3),A公司购入H股的成本=10×12×0.92=110.4(万元人民币),分录如下:

借:其他权益工具投资——成本 110.4

贷:银行存款——港元 110.4

年末,H股的市场价格变动金额=15×10×0.89-110.4=23.1(万元人民币)。

借:其他权益工具投资——公允价值变动 23.1

贷:其他综合收益 23.1

资料(4),A公司将取得的利润回报金额直接以人民币形式存入银行,取得的人民币金额=4 000×6.6=26 400(万元人民币),分录如下:

借:银行存款——人民币 26 400

财务费用 120

贷:应收股利 26 520(4 000×6.63)

资料(5),确认汇兑损失的分录如下:

借:财务费用 20

贷:长期应收款——英镑 20

(2)A公司在合并财务报表中应确认的外币报表折算差额=600×80%-20=460(万元人民币),合并报表调整抵销分录如下:

借:其他综合收益——外币报表折算差额 20

贷:财务费用 20

借:其他综合收益——外币报表折算差额 120(600×20%)

贷:少数股东权益 120

参考答案:见解析

解析:

(1)

①

借:应收账款——欧元户 16 600(2 000×8.3)

贷:主营业务收入 16 600

②

借:交易性金融资产 2 550(3 000×0.85)

贷:银行存款——港元户 2 550

③

借:银行存款——欧元户 14 940(1 800×8.3)

贷:短期借款——欧元户 14 940

④

借:原材料 18 260(2 200×8.3)

贷:银行存款——欧元户 18 260

⑤

借:原材料 13 360(1 600×8.35)

贷:应付账款——欧元户 13 360

⑥

借:银行存款——欧元户 8 350(1 000×8.35)

贷:应收账款——欧元户 8 300(1 000×8.3)

财务费用 50

⑦

借:短期借款——欧元户 14 940(1 800×8.3)

财务费用 90

贷:银行存款——欧元户 15 030(1 800×8.35)

⑧

借:交易性金融资产 320

贷:公允价值变动损益 320

(2)

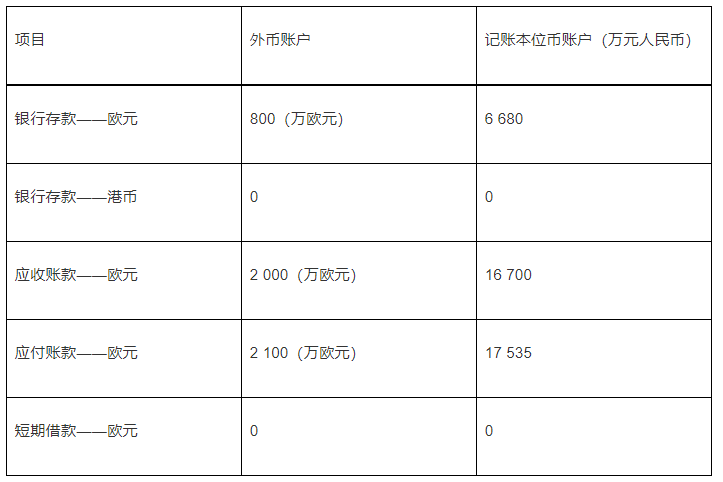

①银行存款——欧元户的汇兑损益=800×8.35-(2 000×8.40+1 800×8.30+1 000×8.35)-(2 200×8.30+1 800×8.35)]=6 680-6 800=-120(万元人民币)(汇兑损失);

②银行存款——港元户的汇兑损益=0-(3 000×0.80-3 000×0.85)=150(万元人民币)(汇兑收益);

③应收账款的汇兑损益=2 000×8.35-[(1 000×8.40+2 000×8.30)-1 000×8.30]=16 700-16 700=0;

④应付账款的汇益=2 100×8.35-(500×8.40+1 600×8.35)=17 535-17 560=-25(万元人民币)(汇兑收益)

⑤短期借款的汇兑损益=0-(1 800×8.30-1 800×8.30)=0。

甲公司2×20年12月31日确认的汇兑差额=120-150-25=-55(万元人民币)(汇兑净收益)。所以,甲公司2×20年12月确认的汇兑差额=-50+90-55=-15(万元人民币)(汇兑净收益)。

(3)会计分录如下:

借:应付账款 25

银行存款 30

贷:财务费用 55

(4)

外币账户和记账本位币账户期末余额表

参考答案:见解析

解析:影响营业利润的金额=-4+261.6+1 356-15=1 598.6(万元人民币)。

资料(1):

借:银行存款——美元 2 700(400×6.75)

财务费用 4

贷:应收账款——美元 2 704

资料(2):

借:库存商品 2 055(300×6.85)

贷:应付账款——美元 2 055

资料(3):

借:交易性金融资产 3 264(200×2.4×6.80)

贷:银行存款——美元 3 264

借:交易性金融资产——公允价值变动 261.6(200×2.6×6.78-3 264)

贷:公允价值变动损益 261.6

资料(4):

借:应收账款——美元 1 356(200×6.78)

贷:主营业务收入 1 356

资料(5):

借:应付账款——美元 2 055

财务费用 15

贷:银行存款——人民币 2 070(300×6.90)

资料(6):

借:在建工程 691(100×6.91)

贷:银行存款——美元 691

参考答案:见解析

解析:(1)根据资料(1)至(6),甲公司与外币业务相关的会计分录如下:

①12月5日

借:原材料 1 870(200×8.5+170)

应交税费——应交增值税(进项税额) 243.1

贷:应付账款——欧元户 1 700(200×8.5)

银行存款——人民币户 413.1(170+243.1)

②12月14日

借:应收账款——美元户 253.6

贷:主营业务收入 253.6(40×6.34)

③12月16日

借:银行存款——欧元户 1 652(200×8.26)

财务费用 8

贷:银行存款——人民币户 1 660(200×8.3)

④12月20日

借:银行存款——欧元户 8 240(1 000×8.24)

贷:实收资本 8 000

资本公积——资本溢价 240

⑤12月25日

借:应付账款一欧元户 1 530(180×8.5)

财务费用 1.8

贷:银行存款——欧元户 1 531.8(180×8.51)

⑥12月28日

借:银行存款——美元户 252.4(40×6.31)

财务费用 1.2

贷:应收账款——美元户 253.6(40×6.34)

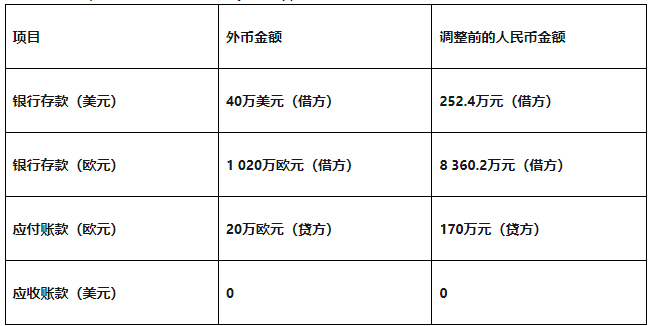

(2)“银行存款——美元户”账户期末计算

汇兑差额=40×6.3-252.4=-0.4(万元人民币)(汇兑损失)

“银行存款——欧元户”账户期末计算汇兑差额=1 020×8.16-8 360.2=-37(万元人民币)(汇兑损失)

“应付账款——欧元户”账户期末计算汇兑差额=20×8.16-170=-6.8(万元人民币)(汇兑收益)

借:应付账款——欧元户 6.8

财务费用 30.6

贷:银行存款——美元户 0.4

——欧元户 37

第2088题 下列各项中,属于在以后会计期间满足规定条件时将重分类进损益的其他综合收益有( )。

A.分类为以公允价值计量且其变动计入其他综合收益的金融资产公允价值变动

B.分类为以公允价值计量且其变动计入其他综合收益的金融资产信用减值准备

C.外币财务报表折算差额

D.指定为以公允价值计量且其变动计入当期损益的金融负债因企业自身信用风险变动引起的公允价值变动

参考答案:ABC

解析:

指定以公允价值计量且其变动计入当期损益的金融负债因企业自身信用风险变动引起的公允价值变动计入其他综合收益,结转时计入留存收益,选项D错误。

A.英国公司的固定资产采用购入时的历史汇率折算为人民币

B.英国公司持有的作为以公允价值计量且其变动计入其他综合收益的金融资产的股票投资采用期末汇率折算为人民币

C.加拿大公司的未分配利润采用报告期平均汇率折算为人民币

D.加拿大公司的加元收入和成本采用报告期平均汇率折算为人民币

参考答案:BD

解析:

外币财务报表折算时,对于资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算,所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算,选项A和C错误,选项B正确;利润表中的收入和费用项目,采用交易发生日的即期汇率折算,也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算(近似汇率通常为平均汇率),选项D正确。

A.德国公司的无形资产采用购入时的历史汇率折算为人民

B.德国公司持有的作为以公允价值计量且其变动计人当期损益的金融资产的股票投资采用期末汇率折算为人民币

C.美国公司的未分配利润采用报告期平均汇率折算为人民币

D.美国公司的美元收人和成本采用资产负债表日即期汇率折算为人民币

参考答案:B

解析:

外币财务报表折算时,对于资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算,所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算,“未分配利润”项目根据期初未分配利润加上本期实现的利润减去已分配的利润计算得出,选项A和C错误,选项B正确;利润表中的收入和费用项目,采用交易发生日的即期汇率折算,也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算(近似汇率通常为平均汇率),选项 D 错误。

第2091题 甲公司以人民币作为记账本位币,下列各项关于甲公司期末外币资产账户的外币账面价值折算为人民币的表述中。正确的是( )。

A.外币合同资产按照资产负债表日的即期汇率迸行折算

B.以公允价值计量且其变动计入其他综合收益的外币债券投资汇兑差额计入其他综合收益

C.持有的按摊余成本计量的外币债券按照资产负债表日的即期汇率进行折算

D.外币预收账款按照资产负债表日的即期汇率进行折算

参考答案:C

解析:

选项B其他债权投资的汇兑差额计入财务费用,选项AD:对于以历史成本计量的外币非货币性项目,已在交易发生日按当日即期汇率折算,资产负债表目不应改变其原记账本位币金额,不产生汇兑差额。

A.5 300

B.5 290

C.3 290

D.4 990

参考答案:B

解析:

A公司2×20年12月31日资产负债表中“应收账款”项目金额=4 000+1 000+300-10=5 290(万元)。

A.2 360

B.2 060

C.2 460

D.2 485

参考答案:B

解析:

甲公司2×20年年末资产负债表中“存货”项目的金额=250+335+300-25-300+1 200+(600-600)+(400-100)=2 060(万元)。

A.570万元

B.540万元

C.600万元

D.590万元

参考答案:A

解析:

企业资产负债表中“存货”项目的金额=200+20+90+15-20+25+240=570(万元)。

A.列示为“固定资产”,金额为1 540万元

B.列示为“固定资产”,金额为1 280万元

C.列示为“持有待售资产”,金额为1 540万元

D.列示为“持有待售资产”,金额为1 280万元

参考答案:D

解析:

甲公司应将该厂房作为持有待售类别的固定资产核算,划分为持有待售时该厂房的公允价值减去出售费用后的净额=1 300-20=1 280(万元),该厂房的账面价值=3 040-(3 040-40)/10×5=1 540(万元),当日账面价值大于公允价值减去出售费用后的净额,需要计提减值260(1 540-1 280)万元,分录如下:

借:持有待售资产 1 540

累计折旧 1 500

贷:固定资产 3 040

借:资产减值损失 260

贷:持有待售资产减值准备 260

第2096题 下列项目中,在编制资产负债表时应该作为流动资产或流动负债列报的是( )。

A.甲公司违反借款协议被要求当年偿付的长期借款

B.航空飞机的高价周转件

C.企业自用的厂房

D.丙公司在资产负债表日前决定将具有自主展期清偿权利的已到期长期借款自主展期两年偿还

参考答案:A

解析:

选项B、C,确认为固定资产,属于非流动资产;选项D,可以自主展期的长期借款在资产负债表日前决定展期的,应当作为非流动负债项目列示。

A.乙银行的4 000万元借款作为流动负债列报

B.丙银行的3 500万元借款作为非流动负债列报

C.丁银行的2 500万元借款作为非流动负债列报

D.对“一年内到期的非流动负债”项目的影响金额为7 500万元

参考答案:ACD

解析:

自乙银行借入的4 000万元借款将于1年内到期,甲公司不具有自主展期清偿的权利,即使在财务报告批准报出日前签订了重新安排清偿计划协议,该项负债仍应归类为流动负债,选项A正确;自丙银行借入的3 500万元借款因甲公司违反借款协议的规定使用资金,即使丙银行在2×21年3月20日同意按原协议规定的期限偿还(不是在资产负债表日或之前同意),应归类为流动负债,选项B错误;自丁银行借入的2 500万元借款,甲公司可以自主展期两年偿还,并决定将该借款展期两年,应当归类为非流动负债,选项C正确;“一年内到期的非流动负债”项目的影响金额=4 000+3 500=7 500(万元),选项D正确。

第2098题 下列关于负债流动性的表述,正确的有( )。

A.对于在资产负债表日起一年内到期的负债,企业有意图且有能力自主地将清偿义务展期至资产负债表日后一年以上的,应当归类为非流动负债

B.对于在资产负债表日起一年内到期的负债,企业不能自主地将清偿义务展期的,即使在资产负债表日后、财务报告批准报出日前签订了重新安排清偿计划协议,该项负债在资产负债表日仍应当归类为流动负债

C.企业在资产负债表日或之前违反了长期借款协议,导致贷款人可随时要求清偿的负债,一般应当归类为流动负债

D.企业在资产负债表日或之前违反了长期借款协议,导致贷款人可随时要求清偿的负债,如果贷款人在资产负债表日或之前同意提供在资产负债表日后一年以上的宽限期,在此期限内企业能够改正违约行为,且贷款人不能要求随时清偿的,该项负债在资产负债表日应当归类为非流动负债

参考答案:ABCD

解析:

选项A、B、C、D说法都正确。

A.持有的乙公司债券投资作为流动资产列报

B.持有的丙公司股权投资作为非流动资产列报

C.持有的丁公司债券投资作为流动资产列报

D.持有的戊公司看涨期权作为非流动资产列报

参考答案:ACD

解析:

持有的乙公司债券投资将于1年内到期,应作为流动资产列报,选项A正确;持有的丙公司股权投资,甲公司预计在12个月内出售,应作为流动资产列报,选项B错误;持有的丁公司债券投资属于交易性金融资产,应作为流动资产列报,选项C正确;持有的戊公司看涨期权属于交易性金融资产,但自资产负债表日起超过12个月到期且预期持有超过12个月的衍生工具应当划分为非流动资产,选项D正确。

第2100题 负债要归类为流动负债,应满足的条件有( )。

A.预计在一个正常营业周期中清偿

B.主要为交易目的而持有

C.自资产负债表日起1年内到期应予以清偿

D.企业有权将清偿推迟至资产负债表日后1年以上

参考答案:ABC

解析:

选项D,企业有权将清偿推迟至资产负债表日后1年以上的,应归类为非流动负债。