“微信扫一扫”进入题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

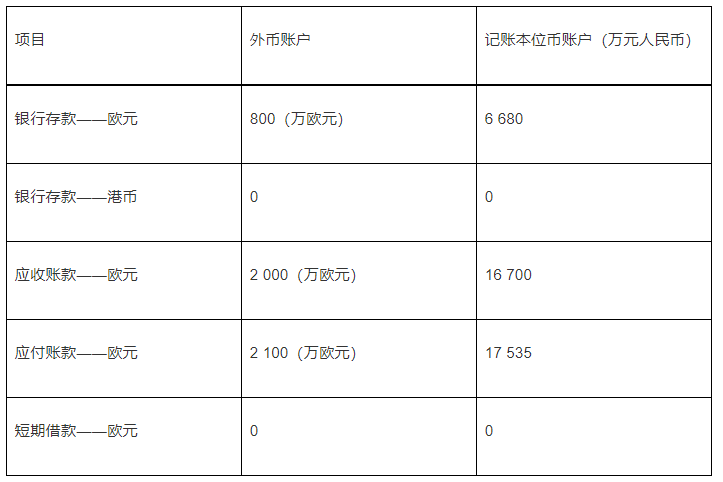

甲公司记账本位币为人民币,外币交易采用交易发生日的即期汇率折算,并按月计算汇兑损益。2×20年11月30日,1欧元=8.4元人民币,市场汇率为1港元=0.80元人民币。甲公司2×20年11月30日有关外币账户和记账本位币账户余额表如下:

甲公司2×20年12月份发生如下外币业务(不考虑相关税费):

(1)12月5日,对外赊销产品10万件,每件单价200欧元,当日的市场汇率为1欧元=8.3元人民币。

(2)12月8日以3 000万港元购入乙公司H股1 000万股作为交易性金融资产,当日汇率为1港元=0.85元人民币,款项以银行存款支付。

(3)12月10日,从银行借入短期外币借款1 800万欧元,款项存入银行,当日的市场汇率为1欧元=8.3元人民币。

(4)12月12日,从国外进口原材料一批,价款共计2 200万欧元,款项用外币存款支付,当日的市场汇率为1欧元=8.3元人民币。

(5)12月18日,赊购原材料一批,价款总计1 600万欧元,款项尚未支付,当日的市场汇率为1欧元=8.35元人民币。

(6)12月20日,收到12月5日赊销货款1 000万欧元,当日的市场汇率为1欧元=8.35元人民币。

(7)12月31日,偿还借入的短期外币借款1 800万欧元,当日的市场汇率为1欧元=8.35元人民币。

(8)12月31日,由于股票市价变动,当月购入的乙公司H股市价上升至3 500万港元,当日1港元=0.82元人民币。

(9)12月31日,甲公司根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额。

(1)根据资料(1)至(8),编制甲公司与外币业务相关的会计分录。

(2)根据资料(1)至(9),计算甲公司2×20年12月确认的汇兑差额。

(3)编制甲公司2×20年12月31日与确认汇兑差额有关的会计分录。

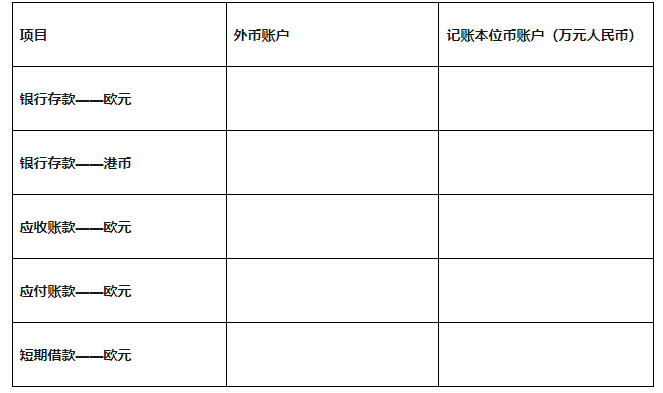

(4)根据上述资料,填列甲公司2×20年12月31日有关外币账户和记账本位币账户期末余额表。

外币账户和记账本位币账户期末余额表

知识点:第二十二章 外币折算

参考答案:见解析

解析:

(1)

①

借:应收账款——欧元户 16 600(2 000×8.3)

贷:主营业务收入 16 600

②

借:交易性金融资产 2 550(3 000×0.85)

贷:银行存款——港元户 2 550

③

借:银行存款——欧元户 14 940(1 800×8.3)

贷:短期借款——欧元户 14 940

④

借:原材料 18 260(2 200×8.3)

贷:银行存款——欧元户 18 260

⑤

借:原材料 13 360(1 600×8.35)

贷:应付账款——欧元户 13 360

⑥

借:银行存款——欧元户 8 350(1 000×8.35)

贷:应收账款——欧元户 8 300(1 000×8.3)

财务费用 50

⑦

借:短期借款——欧元户 14 940(1 800×8.3)

财务费用 90

贷:银行存款——欧元户 15 030(1 800×8.35)

⑧

借:交易性金融资产 320

贷:公允价值变动损益 320

(2)

①银行存款——欧元户的汇兑损益=800×8.35-(2 000×8.40+1 800×8.30+1 000×8.35)-(2 200×8.30+1 800×8.35)]=6 680-6 800=-120(万元人民币)(汇兑损失);

②银行存款——港元户的汇兑损益=0-(3 000×0.80-3 000×0.85)=150(万元人民币)(汇兑收益);

③应收账款的汇兑损益=2 000×8.35-[(1 000×8.40+2 000×8.30)-1 000×8.30]=16 700-16 700=0;

④应付账款的汇益=2 100×8.35-(500×8.40+1 600×8.35)=17 535-17 560=-25(万元人民币)(汇兑收益)

⑤短期借款的汇兑损益=0-(1 800×8.30-1 800×8.30)=0。

甲公司2×20年12月31日确认的汇兑差额=120-150-25=-55(万元人民币)(汇兑净收益)。所以,甲公司2×20年12月确认的汇兑差额=-50+90-55=-15(万元人民币)(汇兑净收益)。

(3)会计分录如下:

借:应付账款 25

银行存款 30

贷:财务费用 55

(4)

外币账户和记账本位币账户期末余额表