“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《审计》考试试题(2168题)

第2101题 下列情形中,属于因自我评价产生对职业道德基本原则的不利影响的是( )。

A.会员由于与客户或工作单位存在长期或密切的关系,导致过于偏向他们的利益或过于认可他们的工作,从而对职业道德基本原则产生的不利影响

B.会员迫于实际存在的或可感知到的压力,导致无法客观行事而对职业道德基本原则产生的不利影响

C.会员在执行当前业务的过程中,其判断需要依赖其本人以往执行业务时作出的判断或得出的结论,而该会员可能不恰当地评价这些以往的判断或结论,从而对职业道德基本原则产生的不利影响

D.由于某项经济利益或其他利益可能不当影响会员的判断或行为,而对职业道德基本原则产生的不利影响

参考答案:C

解析:

选项A属于因密切关系产生对职业道德基本原则的不利影响;选项B属于因外在压力产生对职业道德基本原则的不利影响;选项D属于因自身利益产生对职业道德基本原则的不利影响。

第2102题 下列关于对职业道德概念框架的具体运用的说法中,错误的是( )。

A.注册会计师在向客户提供专业服务的过程中,知悉或怀疑客户存在违反或涉嫌违反法律法规的行为时,可能因自身利益或外在压力对诚信和良好职业行为原则产生不利影响

B.如果客户资金或其他资产来源于非法活动(如洗钱),注册会计师不得提供保管资产服务

C.注册会计师不得提供或接受,或者授意他人提供或接受任何意图不当影响接受方或其他人员行为的利益诱惑

D.注册会计师知悉被提供的利益诱惑存在或被认为存在不当影响行为的意图时,如果注册会计师拒绝接受利益诱惑,则不会对职业道德基本原则产生不利影响

参考答案:D

解析:

选项D错误,如果注册会计师知悉被提供的利益诱惑存在或被认为存在不当影响行为的意图,即使注册会计师拒绝接受利益诱惑,仍可能对职业道德基本原则产生不利影响。

第2103题 下列各项中,属于因自身利益导致对职业道德基本原则产生不利影响的情形是( )。

A.会计师事务所推介审计客户的股份

B.注册会计师在评价所在会计师事务所以往提供的专业服务时,发现了重大错误

C.会计师事务所受到客户解除业务关系的威胁

D.由于客户员工对所讨论的事项更具有专长,注册会计师面临服从其判断的压力

参考答案:B

解析:

选项A属于因过度推介产生的不利影响的情形;选项CD属于因外在压力产生的不利影响的情形。

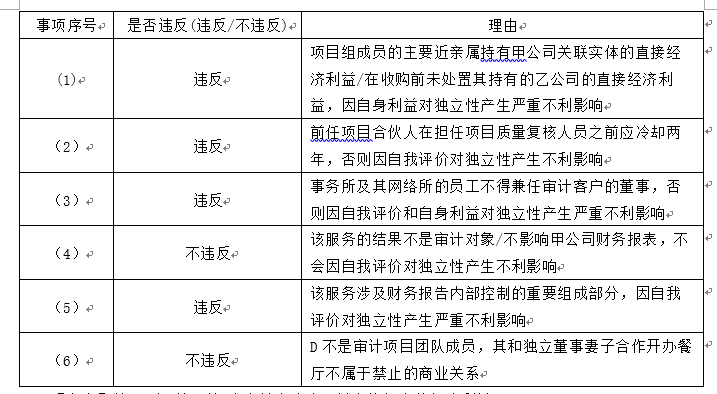

参考答案:见解析

解析: (1)违反。XYZ会计师事务所为前任注册会计师,如果要求提供第二意见的实体不允许与现任或前任注册会计师沟通,注册会计师应当决定是否提供第二意见。

(2)违反。在连续业务中,注册会计师应当定期评价是否继续保持该业务。

(3)不违反。如果收费报价明显低于前任注册会计师或其他会计师事务所的相应报价,会计师事务所应当确保在提供专业服务时,遵守执业准则和相关职业道德规范的要求,使工作质量不受损害,并使客户了解专业服务的范围和收费基础。

(4)违反。安排项目合伙人到欧洲旅游,超出了业务活动中的正常往来,将对诚信、良好职业行为、客观公正原则产生不利影响,注册会计师应当拒绝接受。

(5)违反。在财务报表审计中对内部控制评价是一项重要的程序,如果既设计内部控制又对内部控制进行评价,会产生因自我评价导致的不利影响。

第2105题 ABC会计师事务所承接了甲公司2018年度财务报表审计业务,并于2019年3月1日开始执行审计业务,至2019年4月6日,出具了审计报告,则ABC会计师事务所应独立于甲公司的期间为( )。

A.2018年1月1日至2019年4月6日

B.2018年1月1日至2018年12月31日

C.2019年3月1日至2019年4月6日

D.2018年3月1日至2018年12月31日

参考答案:A

解析:

注册会计师应当在业务期间和财务报表涵盖的期间独立于审计客户。

第2106题 以下关于会计师事务所是否构成网络的说法中,不正确的是( )。

A.如果一个联合体旨在通过合作,在各实体之间使用同一品牌,应被视为网络

B.如果一个联合体旨在通过合作,在各实体之间共享统一的质量管理政策和程序,应被视为网络

C.如果一个联合体旨在通过合作在各实体之间分担的成本仅仅限于与开发审计方法、编制审计手册或提供培训课程有关的成本,则该结构不应当被视为网络

D.如果会计师事务所与某一实体以联合方式应邀提供专业服务,该联合体构成网络

参考答案:D

解析:

选项D,如果一个实体与其他实体仅以联合方式应邀提供专业服务,虽然构成联合体,但不形成网络。

A.2020年1月1日至2021年4月10日

B.2020年3月1日至2021年4月6日

C.2020年1月1日至2020年12月31日

D.2020年1月1日至2021年4月6日

参考答案:D

解析:

选项D正确,注册会计师应当在业务期间和财务报表涵盖的期间独立于审计客户。业务期间自审计项目组开始执行审计业务之日起,至出具审计报告之日止。

第2108题 A会计师事务所2018年10月1日承接了ABC有限责任公司2018年度财务报告的审计业务,2019年3月5日完成审计工作,2019年3月10日出具审计报告,则该项业务的业务期间为( )。

A.2018年10月1日至2019年3月5日

B.2018年10月1日至2019年3月10日

C.2018年1月1日至2018年12月31日

D.2018年1月1日至2018年3月10日

参考答案:B

解析:

业务期间自审计项目组开始执行审计业务之日起,至出具审计报告之日止。

第2109题 下列不属于公众利益实体的是( )。

A.保险公司

B.全国大型医药连锁店

C.上市公司

D.个体工商户

参考答案:D

解析:

公众利益实体包括上市公司和拥有数量众多且分布广泛的利益相关者的实体等。

第2110题 下列会计师事务所构成网络事务所的有( )。

A.甲会计师事务所与乙会计师事务所基于合作目的共享所有权

B.丙会计师事务所与丁会计师事务所基于合作目的共享收益,分担成本

C.戊会计师事务所与己会计师事务所共享审计手册

D.庚会计师事务所与辛会计师事务所旨在通过合作共享统一的质量管理政策和程序

参考答案:ABD

解析:

在下列情形中,共享的资源被视为不重要:①共享的资源仅限于共同的审计手册或审计方法;②共享培训资源,而并不交流人员、客户信息或市场信息;③没有一个共有的技术部门。联合体之间分担的成本不重要,则不应被视为网络。

第2111题 下列有关业务期间的说法中,正确的有( )

A.注册会计师应当在业务期间独立于审计客户

B.业务期间自签订业务约定书之日起,至出具审计报告之日止

C.如果审计业务具有连续性,业务期间结束日应以其中一方通知解除业务关系或出具最终审计报告两者时间孰早为准

D.注册会计师应当在财务报表涵盖期间独立于审计客户

参考答案:AD

解析:

选项B,业务期间自审计项目组开始执行审计业务之日起,至出具审计报告之日止;选项C,如果审计业务具有连续性,业务期间结束日应以其中一方通知解除业务关系或出具最终审计报告两者时间孰晚为准。

第2112题 下列关于贷款和担保的表述中,不会产生不利影响的是( )。

A.审计项目团队成员向审计客户甲提供贷款

B.会计师事务所从不属于银行或类似金融机构的审计客户乙取得贷款

C.会计师事务所按照正常商业条件在审计客户丙银行开立存款账户

D.审计项目团队成员的主要近亲属为审计客户丁提供担保

参考答案:C

解析:

会计师事务所、审计项目团队成员或其主要近亲属不得在银行或类似金融机构等审计客户开立存款或经纪账户,除非该存款或经纪账户是按照正常的商业条件开立的。

第2113题 下列有关商业关系的相关说法中,正确的是( )。

A.审计项目组成员A注册会计师通过银行按揭,按照市场价格500万元购买了被审计单位出售的公寓房一套,该交易金额对A注册会计师而言较大,可能因自身利益对独立性产生不利影响

B.按照协议,被审计单位销售或推广为其审计的会计师事务所的产品或服务,不会对独立性产生不利影响

C.按照协议,将会计师事务所与被审计单位的产品或服务结合在一起,并以双方名义捆绑销售,不会对独立性产生不利影响

D.会计师事务所与审计客户一同在甲公司中拥有经济利益,甲公司股东人数有限,则该商业关系不会对独立性产生不利影响

参考答案:A

解析:

选项BC,可能因自身利益或外在压力产生严重的不利影响;选项D,这种商业关系需要同时满足对会计师事务所及审计客户均不重要,且经济利益对投资者并不重大、不能使投资者控制该实体,这种商业关系才不会对独立性产生不利影响。

第2114题 ABC会计师事务所承接下列客户2018年度财务报表审计业务。假定以下事项都是按正常程序或商业条件发生的,则不对独立性产生不利影响的有( )。

A.审计项目组成员A从甲银行取得住房贷款

B.ABC会计师事务所在丙银行开立基本银行存款账户

C.审计项目组成员B从乙企业购买商品(交易性质不特殊且金额不大)

D.ABC会计师事务所为丁公司提供担保

参考答案:ABC

解析:

会计师事务所、审计项目组成员或其主要近亲属向审计客户提供贷款或为其提供担保,将因自身利益产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。

第2115题 如果会计师事务所审计项目团队以外的人员的主要近亲属,通过继承从审计客户获得直接经济利益,则( )。

A.将因自身利益产生不利影响

B.应当在合理期限内尽快处置全部经济利益

C.不对独立性产生不利影响

D.该经济利益不必处置

参考答案:AB

解析:

如果审计项目团队以外的人员或其主要近亲属获得经济利益,应当在合理期限内尽快处置全部经济利益,或处置全部直接经济利益并处置足够数量的间接经济利益,以使剩余经济利益不再重大。

第2116题 会计师事务所与审计客户或其高级管理人员之间不得存在下列( )商业关系。

A.与客户共同开办企业

B.按照协议为客户执行财务报表审计业务和内部控制审计业务

C.按照协议将会计师事务所的产品或服务与客户的产品或服务结合在一起,并以双方名义捆绑销售

D.按照协议,会计师事务所销售或推广客户的产品或服务,或者客户销售或推广会计师事务所的产品或服务

参考答案:ACD

解析:

会计师事务所可以同时为被审计单位提供财务报表审计和内部控制审计业务。

A.ABC会计师事务所与甲投资银行存在密切的商业关系

B.可能因自我评价对独立性产生非常严重的不利影响

C.ABC会计师事务所应当终止该商业关系

D.如果ABC会计师事务所对该业务实施项目质量复核,可以继续保持该商业关系

参考答案:AC

解析:

选项B错误,会计师事务所、审计项目团队成员或其主要近亲属与审计客户或其高级管理人员之间,由于商务关系或共同的经济利益而存在密切的商业关系,可能因自身利益或外在压力对独立性产生不利影响;选项D错误,会计师事务所、审计项目团队成员不得与审计客户或其高级管理人员建立密切的商业关系。如果会计师事务所存在此类商业关系,应当予以终止。

第2119题 下列情况中,影响会计师事务所独立性的是( )。

A.会计师事务所的办公用房系从被审计单位按市价租用的

B.会计师事务所应审计客户要求为其解决账户调节问题,但不承担管理层职责

C.会计师事务所的合伙人兼任审计客户的董事

D.审计项目组成员的母亲按照正常的商业条件在审计客户(银行)开立了存款账户

参考答案:C

解析:

会计师事务所的合伙人兼任审计客户的董事,将因自身利益和自我评价对独立性产生非常严重的不利影响。

第2120题 ABC会计师事务所的高级合伙人A在2018年度兼任了甲上市公司(审计客户)的执行董事,下列说法中不正确的有( )。

A.不将A纳入鉴证小组

B.可以将A纳入鉴证小组,并委派一个比A更具专业胜任能力的员工来复核A的工作

C.对审计业务进行项目质量复核

D.解除业务约定

参考答案:ABC

解析:

此事项对独立性产生的不利影响非常重大,以致没有防范措施能够将其降至可接受水平。