“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《中级会计实务》考试试题(3523题)

参考答案:见解析

解析:

(1)分公司A未发生减值。

理由:分公司A扣除弃置费用的账面价值= 3000 -1000= 2000(万元),其公允价值减处置费用后的净额为2100,扣除弃置费用的预计未来现金流量现值= 3600 - 1000=2600(万元),可收回金额为2600万元,高于其账面价值,所以分公司A未发生减值。

(2)

分公司B资产组减值准备的金额=5000 - 4910= 90(万元),其中乙设备应计提减值准备的金额= 2500 - 2460= 40(万元);丙设备应计提减值准备的金额=(90-40)×1000/(1000 +1500)=20(万元),丁设备应计提减值准备的金额=(90 - 40)×1500/(1000 +1500) =30(万元)。

借:资产减值损失 90

贷:固定资产减值准备——乙设备 40

—--丙设备 20

——丁设备 30

【提示】资产组减值为90万元,按相关资产账面价值比例分摊,则乙设备应分摊减值金额=90×2500/(2500 +1000 +1500)=45(万元),但乙设备预计未来现金流量现值为2460万元,则乙设备能承担的减值只有40万元,所以乙设备计提减值40万元,剩余50万元减值由丙、丁分担。

第2382题 为减值测试目的,甲公司应当如何确认资产组?请说明理由。

参考答案:见解析

解析:

甲公司应将工厂ABC认定为一个资产组。因为工厂ABC组成一个独立的产销单元,能够产生独立的现金流量,工厂A生产的半成品全部发往BC工厂组装,并不直接对外出售,且需在BC工厂之间根据市场需求的地区分布和B、C工厂的装配能力进行分配。

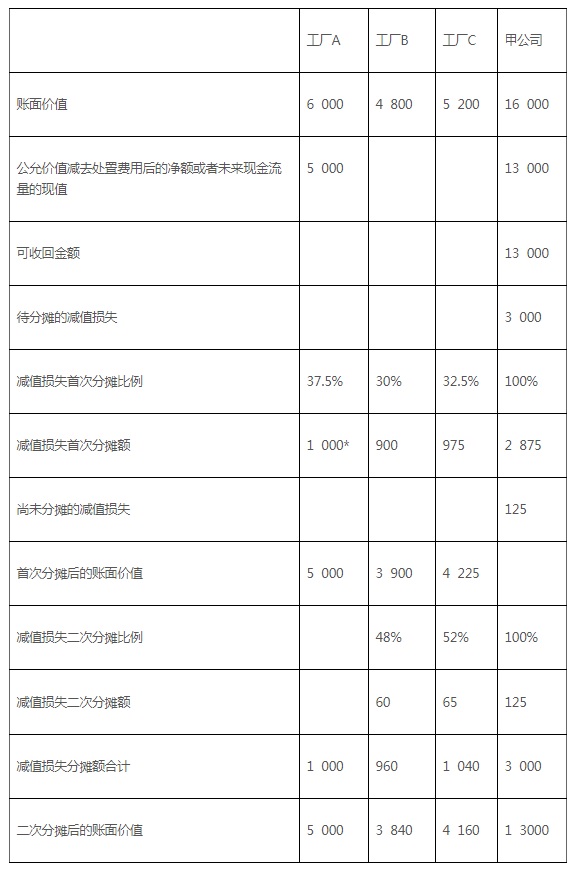

第2383题 分析计算甲公司2011年12月31日对A、B、C三家工厂生产设备各应计提的减值准备以及计提减值准备后的账面价值(不需列出计算过程)。

参考答案:见解析

解析:

工厂A应计提的减值准备=1000万元,工厂A计提减值后的账面价值=5000万元。

工厂B应计提的减值准备=960万元,工厂B计提减值后的账面价值=3840万元。

工厂C应计提的减值准备=1040万元,工厂C计提减值后的账面价值=4160万元。

单位:万元

第2384题 编制甲公司2011年12月31日对A、B、C三家工厂生产设备计提减值准备的会计分录。

参考答案:见解析

解析:

借:资产减值损失 3 000

贷:固定资产减值准备——A 1 000

——B 960

——C 1 040

第2385题 下列关于资产组的表述中,不正确的是( )。

A.在企业难以对单项资产的可收回金额进行估计的情况下,应当以该资产所属的资产组为基础确定资产组的可收回金额

B.资产组应当由与创造现金流入相关的资产构成

C.资产组组合,是指由若干个资产组组成的任何资产组组合

D.资产组一经确定,在各个会计期间应保持一致,不得随意变更

参考答案:C

解析:

资产组组合是指由若干个资产组组成的最小资产组组合,包括资产组或者资产组组合,以及按合理方法分摊的总部资产部分。

第2387题 在判断资产是否减值时,下列各项中,应计入资产组账面价值的有( )。

A.可直接归属于资产组与可以合理和一致的分摊至资产组的资产账面价值

B.已确认的负债的账面价值

C.对资产组可收回金额的确定,起决定性作用的负债的账面价值

D.可以合理和一致的分摊至资产组的资产的公允价值

参考答案:AC

解析:

资产组的账面价值通常不应当包括负债的账面价值,但如果不考虑该负债金额就无法确认资产组的可收回金额的,也即对资产组可收回金额的确定起决定性作用的负债的账面价值,应在确定资产组的账面价值时予以考虑。

第2388题 计算资产组未来现金流量现值的前提是( )。

A.该资产组能否产生独立的现金流量

B.该资产能否独立进行核算

C.该资产能否产生独立的现金流量

D.该资产组是否能够可靠的计算未来现金流量

参考答案:A

解析:

资产组的认定,以该资产组能否产生独立的现金流为主要依据,是计算资产组未来现金流量现值的前提。

A.16

B.40

C.14

D.30

参考答案:A

解析:

A设备的减值分摊比例为80/(80+100+70)×100%=32%,按照分摊比例,A设备应分摊的减值损失= [(80+100+70)-200] ×32%=16(万元);分摊减值损失后的账面价值为64万元,高于A设备的公允价值减去处置费用后的净额50万元,所以A设备应确认16万元的减值损失。

第2391题 关于资产组的认定,下列说法中正确的有( )。

A.应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据

B.应当考虑企业管理层管理生产经营活动的方式

C.应当考虑对资产的持续使用或者处置的决策方式

D.资产组一经确定,各个会计期间应当保持一致,不得随意变更

参考答案:ABCD

解析:

资产组的认定,应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据。同时,在认定资产组时,应当考虑企业管理层管理生产经营活动的方式(如是按照生产线、业务种类还是按照地区或者区域等)和对资产的持续使用或者处置的决策方式等。资产组一经确定,各个会计期间应当保持一致,不得随意变更。

第2392题 资产组组合,是指由若干个资产组组成的最小资产组组合,包括资产组或者资产组组合,以及不能按合理方法分摊的总部资产部分。( )

参考答案:错

解析:

【答案解析】 资产组组合,是指由若干个资产组组成的最小资产组组合,包括资产组或者资产组组合,以及能按合理方法分摊的总部资产部分。

第2393题 下列关于资产减值测试时认定资产组的表述中,正确的有( )。

A.资产组是企业可以认定的最小资产组合

B.认定资产组应当考虑对资产的持续使用或处置的决策方式

C.认定资产组应当考虑企业管理层管理生产经营活动的方式

D.资产组产生的现金流入应当独立于其他资产或资产组产生的现金流入

参考答案:ABCD

解析:

以上表述均正确。

第2394题 下列有关总部资产减值说法中,正确的有( )。

A.总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行

B.资产组组合包括资产组或者资产组组合,以及按照合理方法分摊的总部资产

C.按照合理方法分摊的总部资产通常应当按照资产组剩余使用寿命作为权数在各相关资产组中进行分摊

D.不能按照合理方法进行分摊的总部资产不需要计提减值

参考答案:ABC

解析:

本题考核总部资产减值的核算。不能按照合理方法进行分摊的总部资产也是需要进行减值测试、并按照相应的步骤计提减值的。

第2395题 企业对总部资产一般只能结合其他相关资产组或资产组组合进行,不单独进行减值测试。( )

参考答案:对

解析:

本题考核总部资产的减值测试。总部资产一般难以脱离其他资产或资产组来产生独立的现金流入,因此一般难以单独进行减值测试。

第2396题 总部资产的显著特征包括( )。

A.能够脱离其他资产或者资产组产生独立的现金流入

B.难以脱离其他资产或者资产组产生独立的现金流入

C.资产的账面价值难以完全归属于某一资产组

D.资产的账面余额难以完全归属于某一资产组

参考答案:BC

解析:

【答案解析】 本题考核的是总部资产减值测试。总部资产的显著特征是难以脱离其他资产或者资产组产生独立的现金流入,而且其账面价值难以完全归属于某一资产组。

A.720,600,480

B.840,600,360

C.600,500,400

D.771.43,571.43,457.14

参考答案:D

解析:

T分公司:600+300×(600×2)/(600×2+500+400)=771.43(万元)

M分公司:500+300×500/(600×2+500+400)=571.43(万元)

N分公司:400+300×400/(600×2+500+400)=457.14(万元)

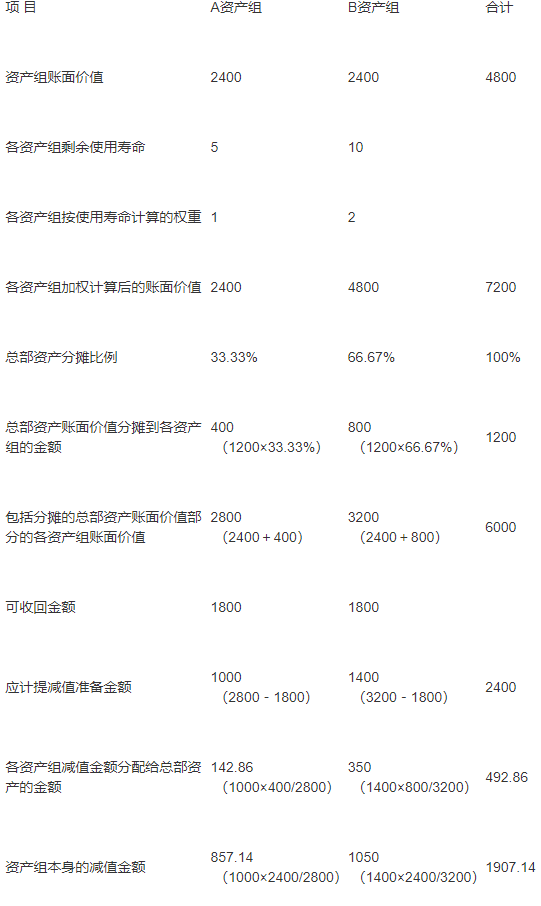

第2398题 分别计算总部资产和各资产组应计提的减值准备金额,填列下表。单位:万元

参考答案:见解析

解析:

总部资产分摊比例:

按照A、B资产组加权计算后的账面价值来分摊,使用寿命的权数是分别除以二者的最大公约数,A的剩余使用寿命是5年,B的剩余使用寿命是10年,最大公约数是5,所以加权后各自的权重是1和2,加权后的账面价值=原账面价值×权重,即:

A资产组加权计算后的账面价值=2400×1=2400(万元)

B资产组加权计算后的账面价值=2400×2=4800(万元)

A资产组的分摊比例=2400/(2400+4800)×100%=33.33%

B资产组的分摊比例=4800/(2400+4800)×100%=66.67%

第2399题 计算2016年末甲公司A资产组及各项资产的账面价值。

参考答案:见解析

解析:

无形资产的账面价值=2240-2240/10×5=1120(万元)

因为按照其所占份额分摊的减值准备=1120/2400×857.14=400(万元),计提减值准备后的账面价值=1120-400=720(万元),大于其公允价值减去处置费用后的净额540万元,因此无形资产应计提减值准备400万元。

W固定资产应分摊的减值金额=857.14-400=457.14(万元)

当资产组中的某项资产,能确定其自己的可收回金额时,要做上述比较,即按资产组分摊的金额计提减值后的账面价值,不能低于其自己的可收回金额,如果低于,则只能以原账面价值与其自己的可收回金额的差额确定减值,剩余减值金额再在其他资产之间分摊。

本题中的无形资产按资产组分摊的金额计提减值后的账面价值高于其自己的可收回金额,所以就按照资产组分摊的金额确定减值即可。

第2400题 计算2016年末甲公司B资产组及各项资产的账面价值。

参考答案:见解析

解析:

X固定资产应分摊的减值金额=1050×400/2400=175(万元)

Y固定资产应分摊的减值金额=1050×800/2400=350(万元)

Z固定资产应分摊的减值金额=1050×1200/2400=525(万元)