“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《中级会计实务》考试试题(3523题)

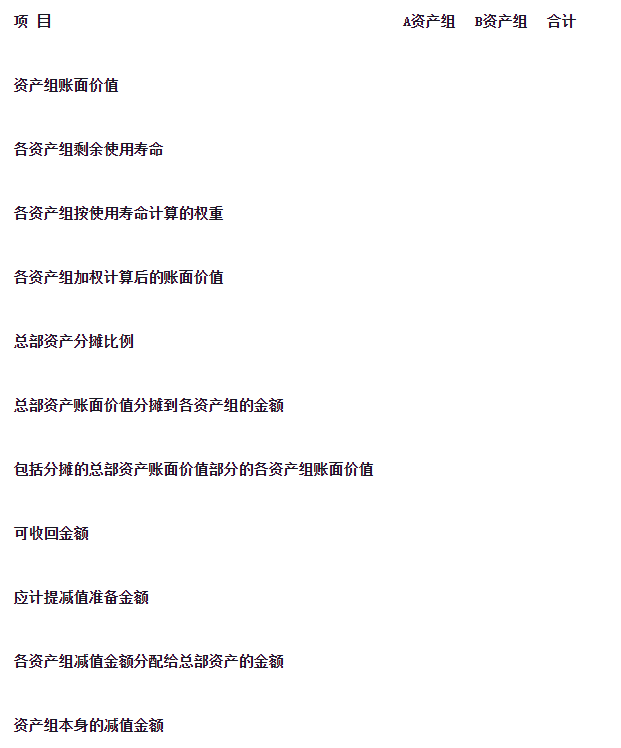

第2401题 编制甲公司计提减值准备的有关会计分录。

参考答案:见解析

解析:

会计分录如下:

借:资产减值损失 2400

贷:固定资产减值准备——总部资产492.86

——W固定资产 457.14

——X固定资产175

——Y固定资产350

——Z固定资产525

无形资产减值准备 400

第2402题 在不涉及补价的情况下,下列各项交易事项中,应按非货币性资产交换准则进行会计处理的是( )

A.开出商业承兑汇票购买存货

B.用存货换入权益法核算的长期股权投资

C.以交易性金融资产换人一台设备

D.以专利技术换入固定资产

参考答案:D

解析:

选项A,应付票据属于一项负债;选项B,适用收入准则;选项C,适用金融工具准则;因此,选项A、B和C均不适用非货币性资产交换准则。

第2403题 下列各选项中,属于非货币性资产的有( )

A.银行存款

B.以公允价值计量且其变动计入当期损益的金融资产

C.预付账款

D.应收票据

参考答案:BC

解析:

货币性资产是指企业持有的货币资金和收取的固定或可确定金额的货币资金的权利,选项A和D属于货币性资产。

A.甲公司换出土地公允价值与其账面价值的差额应确认为资产处置损益

B.丙公司以发行自身普通股换取甲公司一条生产线应按非货币性资产交换原则进行会计处理

C.甲公司以土地换取的对乙公司40%股权应按非货币性资产交换原则进行会计处理

D.丙公司应按照换出股权的公允价值计量换入土地的成本

参考答案:ACD

解析:

甲公司以其拥有50年使用权的一宗土地换取丙公司持有的乙公司40%股权,属于非货币性资产交换,适用非货币性资产交换准则进行会计处理,选项C正确;

甲公司换出土地的账面价值与公允价值的差额,确认资产处置损益,选项A正确;丙公司应当按照换出乙公司40%股权的公允价值计量换入土地的成本,选项D正确;丙公司以发行自身普通股换取甲公司生产线,不适用非货币性资产交换准则,选项B不正确。

A.180

B.200

C.226

D.190

参考答案:B

解析:

因不涉及换入资产相关税费,换人办公设备的入账价值为其公允价值200万元。或办公设备的入账价值=换出资产的公允价值+支付补价的公允价值-换入资产可抵扣增值税进项税额=200+26-200 ×13%=200(万元)。

A.2 600

B.1 600

C.3 410

D.1 150

参考答案:A

解析:

换出投资性房地产视同资产处置,按其公允价值确认其他业务收入,按账面价值确认其他业务成本,甲公司换出资产时影响利润总额的金额=9000-( 8000-1600 )=2600(万元)。

A.46

B.27

C.45

D.50

参考答案:C

解析:

甲公司换入设备的入账价值=(换出资产公允价值总额92万元-换入金融资产公允价值20万元)×50/(50+30)=45(万元)。

第2408题 下列关于非货币性资产交换相关表述中,正确的有( )。

A.换入资产与换出资产的公允价值均能可靠计量且交换具有商业实质的,以换入资产的公允价值为基础确定换入资产的入账价值

B.不具有商业实质的非货币性资产交换,以换出资产的账面价值为基础确定换人资产的入账价值

C.换人资产与换出资产的公允价值均不能可靠计量的。以换入资产的账面价值为基础确定换人资产的入账价值

D.换人资产与换出资产的公允价值均不能可靠计量的,以换出资产的账面价值为基础确定换人资产的入账价值

参考答案:BD

解析:

换入资产与换出资产的公允价值均能可靠计量且交换具有商业实质的,以换出资产的公允价值为基础确定换入资产的入账价值,如果有确凿证据表明换入资产的公允价值更加可靠的除外,选项A错误;换入资产与换出资产的公允价值均不能可靠计量的,以换出资产的账面价值为基础确定换入资产的人账价值,选项C错误。

第2409题 非货币性资产交换具有商业实质且换出资产的公允价值能够可靠计量的,换出资产公允价值与其账面价值的差额,下列会计处理方法中,正确的有( ).

A.换出资产为在建工程的,其公允价值和账面价值的差额,计入资产处置损益

B.换出资产为无形资产的,其公允价值和账面价值的差额,计入资产处置损益

C.换出资产为固定资产的,其公允价值和账面价值的差额,计入资产处置损益

D.换出资产为以公允价值计量且其变动计入其他综合收益的金融资产(债务工具)的,其公允价值和账面价值的差额,计人投资收益,但不将持有期间形成的其他综合收益转入当期损益

参考答案:ABC

解析:

选项D,换出资产为以公允价值计量且其变动计入其他综合收益的金融资产(债务工具),应将其公允价值与账面价值的差额计入投资收益,同时将持有期间形成的“其他综合收益”转入“投资收益”。

A.按10万元确定营业外支出

B.按130万元确定换人非专利技术的成本

C.按-8万元确认资产处置损益

D.按2万元确认资产处置损益

参考答案:BC

解析:

以公允价值为基础计量的非货币性资产交换,甲公司确认资产处置损益=换出资产的公允价值–换出资产的账面价值=120-( 160-32 )=-8(万元),选项C正确,选项A和D错误;甲公司换人非专利技术的成本为该非专利技术的公允价值130万元,选项B正确。

第2411题 非货币性资产交换以公允价值为基础计量并且涉及补价的,在确定计入当期损益的金额时,应当考虑的因素有( )。

A.支付补价的公允价值

B.换入资产的股本

C.换出资产的账面价值

D.收到补价的公允价值

参考答案:ACD

解析:

以公允价值为基础计量的非货币性资产交换,应将换出资产的公允价值与其账面价值之间的差额计入当期损益。若无法确定换出资产公允价值,将换入资产的公允价值减去支付补价(或加上收到补价)的公允价值金额,与换出资产账面价值之间的差额计入当期损益,选项A、C和D正确。

第2412题 以公允价值为基础计量的非货币性资产交换,同时换入或换出多项资产的,下列各项表述中正确的有( )。

A.对于同时换人的多项资产,按照换人的金融资产以外的各项换入资产公允价值相对比例,将换出资产公允价值总额(涉及补价的,加上支付补价的公允价值或减去收到补价的公允价值)扣除换入金融资产公允价值后的净额进行分摊。以分摊至各项换人资产的金额,加上应支付的相关税费,作为各项换人资产的成本进行初始计量

B.有确凿证据表明换入资产的公允价值更加可靠的,以各项换入资产的公允价值和应支付的相关税费作为各项换入资产的初始计量金额

C.对于同时换出的多项资产,将各项换出资产的公允价值与其账面价值之间的差额,在各项换出资产终止确认时计人当期损益

D.有确凿证据表明换入资产的公允价值更加可靠的,按照换出的金融资产以外的各项换出资产的公允价值的相对比例,将换人资产的公允价值总额(涉及补价的,减去支付补价的公允价值或加上收到补价的公允价值)扣除换出金融资产公允价值后分摊至各项换出资产,分摊至各项换出资产的金额与各项换出资产账面价值之间的差额,在各项换出资产终止确认时计入当期损益

参考答案:ABCD

第2413题 编制甲公司2×21年上述业务相关会计分录。

参考答案:见解析

解析:

(1)会计分录为:

借:无形资产1002

应交税费—应交增值税(进项税额)60

贷:银行存款2

其他权益工具投资一成本900

—公允价值变动60

盈余公积10

利润分配—未分配利润90

借:其他综合收益60

贷:盈余公积6

利润分配一未分配利润54

(2)会计分录为:

借:固定资产清理4000

累计折旧1000

贷:固定资产5000

借:投资性房地产6000

应交税费一应交增值税(进项税额)540

贷:固定资产清理4000

应交税费一应交增值税(销项税额)540

资产处置损益2000

甲公司取得乙公司股权属于同一控制下的企业合并,合并日,乙公司相对于P公司而言的所有者权益账面价值=24000+5000=29000(万元),原购买日合并商誉=20000-24000 x 80%=800(万元),故甲公司长期股权投资的初始投资成本=29000 x 60%+800=18200(万元),同一控制下的控股合并,不确认无形资产的处置损益,无形资产按照账面价值结转,其账面价值与长期股权投资初始投资成本的差额调整资本公积。会计分录为:

借:长期股权投资18200

累计摊销5000

贷:无形资产20000

资本公积3200

第2414题 编制甲公司进行非货币性资产交换的相关会计分录

参考答案:见解析

解析:

借:固定资产1000

无形资产600

应交税费—应交税费(进项税额)166

贷:其他业务收入1600

应交税费—应交增值税(销项税额)144

银行存款 22

借:其他业务成本1360

投资性房地产累计折旧640

贷:投资性房地产

第2415题 编制乙公司进行非货币性资产交换的会计分录

参考答案:见解析

解析:

借:固定资产清理 600

累计折旧 1400

贷:固定资产2000

借:固定资产1600

应交税费—应交增值税(进项税额)144

累计摊销 160

银行存款22

贷:固定资产清理 600

无形资产560

应交税费—应交增值税(销项税额)166

资产处置损益600

A.2600

B.1600

C.3410

D.1150

参考答案:A

解析:

换出投资性房地产视同资产处置,按其公允价值确认其他收入,按账面价值确认其其他业务成本,甲公司换出资产时影响利润总额的金额=9000+(8000-1600)=2600

A.4000

B.3200

C.2800

D.2400

参考答案:B

解析:

A公司换入专利权的入账价值=( 4000-800-400 )+400=3200(万元)。

A.46

B.42

C.36

D.38

参考答案:D

解析:

甲公司换入资产的公允价值减去支付补价的公允价值=144-4=140(万元),换出资产账面价值=136-18-16=102(万元),该项交换对甲公司当期损益的影响金额=140-102=38(万元)。

第2419题 以账面价值为基础计量的非货币性资产交换,下列表述中正确的有( )。

A.不涉及补价的,应当以换出资产账面价值和应支付的相关税费作为换入资产的初始计量金额

B.对于换出资产,终止确认时不确认损益

C.支付补价的,应当以换出资产的账面价值,加上支付的补价的公允价值和应支付的相关税费,作为换入资产的初始计量金额,不确认损益

D.收到补价的,应当以换出资产的账面价值,减去收到的补价的公允价值加上应支付的相关税费,作为换人资产的初始计量金额,不确认损益

参考答案:ABD

解析:

以账面价值为基础计量的非货币性资产交换,涉及支付补价的,换入资产的入账价值=换出资产的账面价值+支付补价的账面价值+应支付的相关税费,选项C不正确。

第2420题 下列各项中,属于甲公司债务重组的有( )。

A.甲公司以成本30万元、公允价值35万元的存货抵偿所欠A公司35万元的债务

B.甲公司的母公司以账面价值100万元、公允价值120万元的交易性金融资产抵偿甲公司所欠B公司150万元的债务

C.H公司同意延长甲公司100万元的债务的偿还时间

D.甲公司将所欠D公司1000万元的债务转为本公司股份

参考答案:ACD

解析:

债务重组,是指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易,甲公司与A公司就清偿方式达成协议,属于债务重组,选项A正确;甲公司的母公司与债权人B公司达成债务重组协议,因改变交易对手方,不属于甲公司的债务重组协议,选项B错误;甲公司与H公司就清偿债务时间重新达成协议,属于债务重组,选项C正确;甲公司与D公司就清偿方式重新达成协议,属于债务重组,选项D正确。故本题选项ACD正确。