“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级建造师《建设工程经济》章节精编习题(1006题)

A.乙

B.丙

C.甲

D.丁

参考答案:B

解析:

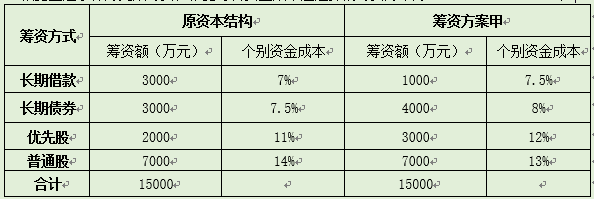

甲方案综合资金成本=7.5%×1000/15000+8%×4000/15000+12%×3000/15000+13%×7000/15000=11.1%。

第542题 企业作为筹资主体时,内源筹资资金的来源有( )。

A.留存收益

B.债券筹资

C.优先股筹资

D.普通股筹资

E.应收账款

参考答案:AE

解析:

内源筹资包括:企业自有资金(主要包括留存收益、应收账款以及闲置资产变卖等);应付息税;未使用或者未分配专项基金(主要包括更新改造基金、生产发展基金以及职工福利基金等)。

第543题 关于项目融资特点的说法,正确的有( )。

A.采用的信用结构比较灵活

B.可以合理分配投资风险

C.是以发起项目的企业为主体的融资活动

D.属于无限追索贷款

E.是投资人资产负债之内的融资

参考答案:AB

解析:

项目融资具有以下特点:(1)以项目为主体。(2)有限追索贷款。(3)合理分配投资风险。(4)项目资产负债表之外的融资(5)灵活的信用结构。

第544题 对筹资方而言,短期负债筹资的特点有( )。

A.筹资速度快

B.筹资难度大

C.限制条件较多

D.筹资成本较高

E.筹资风险高

参考答案:AE

解析:

与长期负债筹资相比,短期负债筹资特点:筹资速度快,容易取得;筹资弹性好,限制条件相对较少;筹资成本较低;筹资风险高。

第546题 企业短期筹资时,贷款的实际利率高于名义利率的利息支付方法有( )。

A.贴现法

B.加息法

C.收款法

D.固定利率法

E.浮动利率法

参考答案:AB

解析:

收款法有效利率等于名义利率。贴现法和加息法的有效利率高于名义利率。

第547题 相对于普通股股票,优先股股票筹资的特点有( )。

A.公司不需要偿还本金

B.股利标准是固定的

C.能提高公司的举债能力

D.不会改变普通股股东对公司的控制权

E.需要支付更多股利

参考答案:BD

解析:

优先股和普通股均为权益性资金,均不需要偿还,所以A、C不是优先股的特点;优先股的股利标准是固定的,普通股分配给股东的股利,取决于公司当年的盈利水平和公司所采取的股利分配政策,但不一定意味着比优先股低,所以E不正确,正确选项为B、D。

第548题 银行发放短期借款附带的信用条件通常有( )。

A.信贷限额

B.信贷利率

C.补偿性余额

D.周转信贷协定

E.贷款期限

参考答案:ACD

解析:

短期借款的信用条件主要有信贷限额、周转信贷协定、补偿性余额、借款抵押、偿还条件和其他承诺。

第549题 企业筹集建设资金时,相对于外源筹资方式,内源筹资的特点有( )。

A.效率高

B.影响原有股东控制权

C.无筹资费用

D.来源渠道多

E.影响企业资产结构

参考答案:AC

解析:

内源筹资由于源自企业内部,因此不会发生筹资费用,具有明显的成本优势,同时内源筹资还具有效率优势,能够有效降低时间成本。

第550题 影响企业资本结构的内部因素有( )。

A.税率

B.利率

C.盈利能力

D.行业特征

E.管理层偏好

参考答案:CE

解析:

影响资本结构的因素较为复杂,大体可以分为外部因素和内部因素。外部因素通常有税率、汇率、资本市场、行业特征等;内部因素通常有营业收入、成长性、盈利能力、管理层偏好、财务灵活性以及股权结构等。

第551题 根据现行会计准则和税法,关于融资租赁的说,正确的有( )。

A.租赁期满时,租赁资产的所有权可以转移给承租人

B.租赁期占资产可使用年限的大部分,通常等于或大于可使用年限的75%

C.融资租赁在税法上被认定为分期付款购买

D.承租人有购买租赁资产的选择权,所订立的购买价格远低于行使选择权时租赁资产的公允价值

E.承租人产生的租赁费可作为当期费用扣除

参考答案:ABCD

解析:

根据现行会计准则,满足以下一项或数项标准的租赁属于融资租赁:

(1)在租赁期届满时,租赁资产的所有权转移给承租人;

(2)承租人有购买租赁资产的选择权,所订立的购买价格将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权;

(3)租赁期占租赁资产可使用年限的大部分(通常解释为等于或大于75%);

(4)租赁开始日最低租赁付款额的现值几乎相当于(通常解释为等于或大于90%)租赁开始日租赁资产的公允价值;

(5)租赁资产性质特殊,如果不做重新改制,只有承租人才能使用。

按照我国现行税法的规定,融资租赁的租赁费不能作为费用扣除,只能作为取得成本构成租入固定资产的计税基础。也就是税法上所有融资租赁被认定为分期付款购买。

第552题 某企业2016年综合资金成本为12%,全部投资收益率为8%,2017年拟投资新项目的最低投资收益预计为10%。不考虑其他因素,关于该企业资金成本的说法正确的有( )。

A.2016年全部投资收益率低于综合资金成本,说明经营业绩欠佳,需要改善经营

B.2016年全部投资收益率低于综合资金成本,说明企业当年一定亏损

C.拟投资项目最低收益率低于资金成本,从资金成本角度考虑不宜投资

D.拟投资项目应选择满足资金需求且资金成本最低的筹资方式

E.2016年综合资金成本为12%,说明企业应支付的借款及债券的利率为12%

参考答案:ACD

解析:

2016年综合资金成本为12%,投资收益8%小于12%,所以选项A正确;由于未给出筹措资金和自由资金的比例,所以无法判断整体是否亏损,选项B错误;技术方案实施后所获利润额必须能够补偿资金成本,然后才能有利可图;因此基准收益率最低限度不应小于资金成本,所以选项C正确;在不考虑其他因素的情况下,通常选择综合资金成本最低的方案,所以选项D正确;综合资金成本的组成包含很多种类,所以在没有给出各类筹资的权重时,不能判断各类筹资的个别资金成本,所以选项E错误。

第553题 企业生产所需的某种材料年度采购总量为800吨,材料单价为4500元/吨,一次订货变动成本为3000元,每吨材料的年平均储备成本为120元。则该材料的经济采购批量为( )吨。

A.100

B.141

C.200

D.245

参考答案:C

解析:

根号下(2×3000×800/120)=200。

第554题 企业持有一定量现金用于保证月末职工的工资发放,属于置存现金的( )需要。

A.交易性

B.投机性

C.预防性

D.收益性

参考答案:A

解析:

交易性需要是满足日常业务的现金支付需要;预防性需要是指置存现金以防发生意外的支付;投机性需要是指置存现金用于不寻常的购买机会。

第555题 企业现金管理应力争现金流量同步,意味着应当使( )趋于一致。

A.现金流入和现金流出发生的时间

B.现金流出发生时间和财务入账时间

C.现金流出和经济业务的发生时间

D.现金流入和产品销售的时间

参考答案:A

解析:

现金流量同步是企业要尽量使其现金流入和现金流出发生的时间趋于一致。

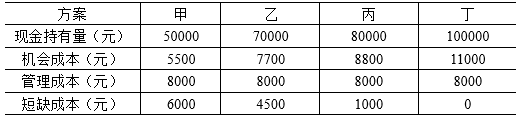

第556题 某企业现金管理有四个方案供选择,其最佳现金持有量方案为( )方案。

A.甲

B.乙

C.丙

D.丁

参考答案:C

解析:

丙方案的机会成本+管理成本+短缺成本=8800+8000+1000=17800,最小,所以最佳现金持有量方案为丙方案。

第557题 企业现金管理的目标是在资产的( )之间做出抉择,以获得最大的长期利益。

A.流动性和风险

B.风险和盈利能力

C.流动性和盈利能力

D.安全性和盈利能力

参考答案:C

解析:

企业现金管理的目标,就是要在资产的流动性和盈利能力之间做出抉择,以获取最大的长期利益。

第558题 企业采用ABC分析法进行存货管理,其中A类材料的特征是( )。

A.品种多但占用资金不高

B.品种少且资金占用少

C.品种少但占用资金多

D.品种多但单位价值低

参考答案:C

解析:

A类种类虽然较少,但占用资金较多,应严格控制。C类存货种类虽然多,但占用资金较少,可凭经验确定。B类存货介于A和C之间,根据实际情况采取灵活措施。

第559题 关于用成本分析模式确定企业现金最佳持有量的说法,正确的是( )。

A.企业持有现金的成本有机会成本、管理成本和短缺成本

B.管理成本与现金持有量一般呈正比例关系

C.现金的短缺成本随现金持有量的增加而增加

D.现金的机会成本随现金持有量的增加而减少

参考答案:A

解析:

管理成本与现金持有量无明显比例关系;缺成本随现金持有量的增加而减小;机会成本随现金持有量的增加而增加。

第560题 企业一批存货的订货固定成本为2万元,订货变动成本为1万元,购置成本为20万元,储存成本为5万元,该批存货的取得成本为( )万元。

A.21

B.22

C.23

D.28

参考答案:C

解析:

取得成本=订货成本+购置成本=2+1+20=23万元。