“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级建造师《建设工程经济》章节精编习题(1006题)

第481题 下列活动产生的现金流量中,应计入筹资活动现金流量的有( )。

A.投资支付的现金

B.偿还债务支付的现金

C.取得投资收益收到的现金

D.吸收投资收到的现金

E.缴纳各项税费支付的现金

参考答案:BD

解析:

现金流量表中将现金分为经营活动的现金流量、投资活动的现金流量和筹资活动的现金流量。投资支付的现金和收到投资收益现金均属于投资活动相关的现金流量,所以A、C不正确;而缴纳税费主要属于经营活动现金,E不正确。吸收投资和借款属于企业筹资行为,故B、D为正确选项。

第482题 编制现金流量表时,作为现金等价物的短期投资必须同时满足的条件有( )。

A.期限短

B.流动性强

C.易于转换为不确定金额的现金

D.价值变动风险小

E.收益固定

参考答案:ABD

解析:

作为现金等价物的短期投资必须同时满足以下四个条件:(1)期限短;(2)流动性强;(3)易于转换为已知金额的现金;(4)价值变动风险小。

第483题 关于利润表作用的说法,正确的有( )。

A.通过利润表可以分析判断企业损益变化的趋势

B.通过利润表可以分析企业现金流量的发生及结余情况

C.通过利润表可以了解企业一定期间的收入实现和费用耗费情况

D.通过利润表可以分析企业资产负债的变动情况

E.通过利润表可以考核企业的经营成果以及利润计划的执行

参考答案:ACE

解析:

利润表的作用主要表现在以下几个方面:

(1)利润表能反映企业在一定期间的收入实现和费用耗费情况以及获得利润或发生亏损的数额,表明企业投入与产出之间的关系;

(2)通过利润表提供的不同时期的比较数字,可以分析判断企业损益发展变化的趋势,预测企业未来的盈利能力;

(3)通过利润表可以考核企业的经营成果以及利润计划的执行情况,分析企业利润增减变化原因。

第484题 下列财务计划现金流量表的构成项中,属于投资活动净现金流量的有( )。

A.建设投资借款

B.建设投资

C.维持运营投资

D.偿还债务本金

E.流动资金

参考答案:BCE

解析:

A、D属于筹资活动产生的现金流量。

第485题 在编制企业财务报告中的现金流量表时,可视为现金和现金等价物的有( )。

A.可随时用于支付的其他货币资金

B.企业短期购入的可流通的股票

C.可转换定期存单

D.银行承兑汇票

E.三个月到期的国库券

参考答案:ACDE

解析:

通常从购买日起三个月到期或清偿的国库券、货币市场基金、可转换定期存单、银行本票及银行承兑汇票等都可列为现金等价物。企业短期购入的可流通的股票,尽管期限短,变现的能力也很强,但由于其变现的金额并不确定,其价值变动风险较大,因而不属于现金等价物。

第486题 根据《企业会计准则》,企业财务报表附注应当披露的信息有( )。

A.企业的基本情况

B.企业所得税费用的数额

C.利润的计算步骤和方法

D.或有和承诺事项

E.会计政策变更说明

参考答案:ADE

解析:

企业会计准则规定,注应当披露财务报表的编制基础附注一般按如下顺序至少披露

下列内容:

(1)企业的基本情况;

(2) 财务报表的编制基础;

(3)遵循企业会计准则的声明;

(4)重要会计政策的说明和重要会计估计的说明;

(5)会计政策和会计估计变更以及差错更正的说明,D 正确。

(6)报表重要项目的说明;

(7)或有和承诺事项、 资产负债表日后非调整事项、 关联方关系及其交易等需要说明的事项, B 正确;

(8)有助于会计报表使用者评价企业管理资本的目标、 政策和程序的信息。

第487题 下列财务指标中,数值越高,表明企业资产的盈利能力越强的指标是( )。

A.营业增长率

B.速动比率

C.总资产周转率

D.总资产净利率

参考答案:D

解析:

A属于发展能力指标;B属于偿债能力指标;C属于营运能力指标。

第488题 下列财务指标中,可以反映企业资产管理效率的指标是( )。

A.净资产收益率

B.流动比率

C.存货周转率

D.资本积累率

参考答案:C

解析:

A属于盈利能力指标;B属于偿债能力指标;D属于发展能力指标。

第489题 能够表明每1元股东权益相对于负债的金额的财务分析指标是( )。

A.资产负债率

B.权益乘数

C.流动比率

D.产权比率

参考答案:D

解析:

产权比率=负债总额/股东权益。权益乘数=资产总额/股东权益。

第490题 财务报表趋势分析法对比依据的数据是( )。

A.两期或连续数期财务报告中相同的指标

B.同一时期财务报告中相关的不同指标

C.同一时期本企业和同类企业相同的指标

D.两期或连续数期财务报告中不同的指标

参考答案:A

解析:

趋势分析法又称水平分析法,是通过对比两期或连续数期财务报告中相同指标、确定其增减变化的方向、数额和幅度,来说明企业财务状况、经营成果和现金流量变动趋势的分析方法。

A.概率分析法

B.因素分析法

C.结构分析法

D.趋势分析法

参考答案:B

解析:

因素分析法是依据分析指标与其驱动因素之间的关系,从数量上确定各因素对分析指标的影响方向及程度的分析方法。

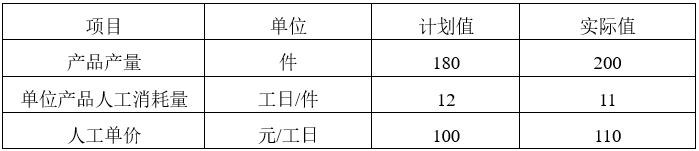

第492题 某企业1月份人工成本计划值为21.6万元,实际值为24.2万元。构成该成本的三个因素的重要性排序和基本参数如下表。则“单位产品人工消耗量”变动对人工成本的影响为( )元。

A.-26000

B.-20000

C.-22000

D.-18000

参考答案:B

解析:

产量替代:200×12×100=240000;消耗量替代:200×11×100=220000;单价替代:200×11×110=24200;单位产品人工消耗量变动对成本的影响为:220000-240000=-20000。

第494题 某企业年初资产总额为500万元,年末资产总额为540万元,当年总收入为900万元,其中主营业务收入为832万元,则该企业一年中总资产周转次数为( )次。

A.1.80

B.1.73

C.1.60

D.1.54

参考答案:C

解析:

总资产周转率=832/((500+540)/2)=1.60。

第495题 流动资产周转率是衡量企业在一定时期内企业( )之间比率关系的指标。

A.利润总额与平均流动资产总额

B.主营业务收入与平均流动资产总额

C.主营业务收入与平均流动资产净额

D.利润总额与平均流动资产净额

参考答案:B

解析:

流动资产周转率=主营业务收入/流动资产总额期初和期末平均值。

第498题 下列财务分析方法中,属于对企业财务状况和经营成果进行综合系统评价的方法的是( )。

A.差额计算法

B.连环替代法

C.杜邦分析法

D.盈亏分析法

参考答案:C

解析:

在财务指标综合分析方法中,比较典型的是杜邦财务分析体系,简称杜邦分析,是利用各主要财务比率指标之间的内在联系,对企业财务状况和经营成果进行综合系统评价的方法。

第499题 企业8月份主营业务收入200万元,月初占用流动资产150万元,月末占用流动资产170万元,月末资产总额280万元,8月份企业流动资产周转率为( )。

A.1.33

B.1.25

C.1.18

D.0.71

参考答案:B

解析:

流动资产周转率=主营业务收入/期初和期末流动资产平均值=200/(150+170)/2=1.25。