“微信扫一扫”进入"可可试卷"微信小程序刷题

税务师《财务与会计》考试题库(570题)

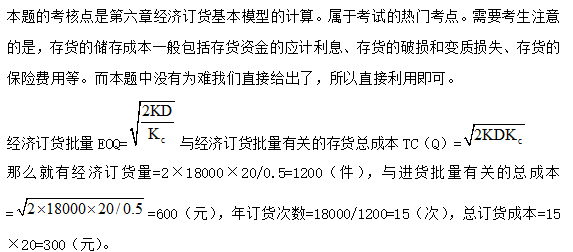

第121题 甲公司某零件年需要量18000件,每次订货成本20元,单位储存成本0.5元/件。按照经济订货量进货,计算结果中错误的是( )。

A.总订货成本300元

B.年订货次数15次

C.与进货批量有关的总成本为900元

D.经济订货量为1200件

参考答案:C

解析:

第122题 下列关于短期贷款利息支付方式的表述中,正确的有( )

A.采用收款法时,短期贷款的实际利率与名义利率相同

B.采用贴现法时,短期贷款的实际利率要高于名义利率

C.采用加息法时,短期贷款的名义利率是实际利率的2倍

D.对于同一笔短期贷款,企业应尽量选择收款法支付利息

E.对于同一笔短期贷款,企业支付利息的方式对企业当期损益没有影响

参考答案:ABDE

解析:

选项C,加息法是银行发放分期等额偿还贷款时采用的利息收取方法,采用加息法时,由于贷款本金分期均衡偿还,借款企业实际只平均使用了贷款本金的一半,却支付了全额利息。这样企业所负担的实际利率便要高于名义利率大约1倍。

第123题 下列各项属于企业信用政策组成内容的有( )。

A.信用标准

B.收账政策

C.信用额度

D.销售政策

E.经济订货量

参考答案:AB

解析:企业信用政策是管理和控制应收账款余额的政策,它由信用标准、信用条件、收账政策组成。

第124题 下列各项中,影响应收账款占用资金应计利息的有( )。

A.变动成本率

B.享受现金折扣的顾客比例

C.资本成本

D.所得税税率

E.坏账损失率

参考答案:ABC

解析:应收账款占用资金的应计利息=日销售额×平均收现期×变动成本率×资本成本,而享受现金折扣的顾客比例影响平均收现期,所以选项A、B、C正确。

第125题 下列有关延缓现金支出的方法中,正确的有( )。

A.使用现金浮游量

B.推迟应付款的支付

C.使用零余额账户

D.缩短信用期

E.争取现金流出与现金流入同步

参考答案:ABCE

解析:现金支出管理的主要任务是尽可能延缓现金的支出时间,方法包括:(1)使用现金浮游量;(2)推迟应付款的支付;(3)改进员工工资支付模式;(4)争取现金流出与现金流入同步;(5)使用零余额账户。缩短信用期是应收账款管理的内容,所以选项D错误。

第126题 企业在利用存货模式计算持有现金总成本时,通常应考虑的因素有( )。

A.有价证券报酬率

B.全年现金需求总量

C.每次出售有价证券以补充现金所需的交易成本

D.现金短缺成本

E.持有现金的管理成本

参考答案:ABC

解析:持有现金总成本=持有成本+转换成本=现金持有量/2×有价证券的报酬率+全年现金需求总量/现金持有量×每次出售有价证券以补充现金所需的交易成本,因此选项A、B、C是正确的。

第127题 下列有关流动资产融资策略的表述中,错误的有( )。

A.期限匹配融资策略下,流动资产以短期资金来源融通,长期资产以长期资金来源融通

B.采用保守融资策略,会导致融资风险较低

C.采用保守融资策略,会导致资本成本较低,收益较高

D.采用激进融资策略,会导致资本成本较高,收益较低

E.采用激进融资策略,通常使用更多的短期融资

参考答案:ACD

解析:期限匹配融资策略下,波动性流动资产以短期资金来源融通,永久性流动资产、非流动资产以长期资金来源融通,选项A错误;采用保守融资策略,会导致资本成本较高,收益较低,同时风险也较低,选项B正确、选项C错误;采用激进融资策略,通常使用更多的短期融资,会导致资本成本较低,收益较高,同时风险也较高,选项D错误、选项E正确。

第128题 采用因素分析法测定各因素对分析指标的影响时,下列关于必须注意的问题的表述中,错误的是( )。

A.因素分解的关联性

B.因素替代的顺序性

C.顺序替代的连环性

D.计算结果的准确性

参考答案:D

解析:

采用因素分析法时,必须注意以下问题:(1)因素分解的关联性。(2)因素替代的顺序性。(3)顺序替代的连环性。(4)计算结果的假定性。

第129题 下列属于反映企业盈利能力的财务指标有( )。

A.总资产报酬率

B.产权比率

C.营业利润率

D.现金比率

E.总资产周转率

参考答案:AC

解析:

反映企业盈利能力的财务指标有营业利润率、总资产报酬率、净资产收益率等。选项 B、D属于反映偿债能力的比率,选项E属于反映资产质量状况的比率。

A.0.30

B.0.35

C.0.39

D.0.40

参考答案:C

解析:

本题考查的是知识点稀释每股收益的计算。调整增加的普通股股数=300-300×5.2/6=40(万股),稀释每股收益=800/(2000+40)=0.39(元),所以选项C正确。

第132题 下列关于市盈率财务指标的表述中,错误的是( )。

A.市盈率是股票每股市价与每股收益的比率

B.该指标的高低反映市场上投资者对股票投资收益和投资风险的预期

C.该指际越高,反映投资者对股票的预期越看好,投资价值越大,投资风险越小

D.该指标越高,说明投资者为获得一定的预期利润需要支付更高的价格

参考答案:C

解析:

选项C错误,市盈率越高,说明获得一定的预期利润投资者需要支付更高的价格,因此,投资于该股票的风险也越大。

第134题 某公司2020年实现的净利润为99.75万元,利润表中的财务费用11万元全部为利息费用,已知该企业计入资本化的利息为5万元,适用的企业所得税税率25%。则该企业的已获利息倍数为( )。

A.7

B.9

C.9.3

D.13

参考答案:B

解析:

已获利息倍数=[99.75/(1-25%)+11]/(11+5)=9。

A.1.15

B.1.40

C.1.65

D.1.85

参考答案:B

解析:

每股留存收益增加=每股收益-每股现金股利=5-2=3(元),普通股股数=留存收益增加/每股留存收益增加=1500/3=500(万股),所有者权益总额=500×30=15000(万元),权益乘数=(15000+6000)/15000=1.4。

第136题 列反映偿债能力的比率中,其数值越小说明企业的偿债能力越强的是( )。

A.资产负债率

B.流动比率

C.速动比率

D.现金比率

参考答案:A

解析:

选项B、C、D一般都是比率越大,企业的偿债能力越强。选项A资产负债率越小,企业的偿债能力越强。

第137题 下列各项财务指标中,能够反映企业偿债能力的有( )。

A.权益乘数

B.流动资产周转率

C.产权比率

D.资本收益率

E.现金比率

参考答案:ACE

解析:

反映偿债能力的财务指标有流动比率、速动比率、现金比率、现金流动负债比率、资产负债率、产权比率、权益乘数、已获利息倍数、带息负债比率。选项B反映资产质量状况。选项D反映盈利能力。

第138题 在计算速动比率指标时,下列各项中,不属于速动资产的有( )。

A.存货

B.货币资金

C.交易性金融资产

D.一年内到期的非流动资产

E.应收账款

参考答案:AD

解析:

速动资产是企业在短期内可变现的资产,等于流动资产减去存货、一年内到期的非流动资产及其他流动资产后的金额,包括货币资金、交易性金融资产和各种应收款项等。

第139题 提高企业权益乘数,下列指标一定会提高的有( )。

A.存货周转率

B.资产负债率

C.现金比率

D.产权比率

E.销售净利润率

参考答案:BD

解析:

权益乘数=产权比率+1=1/(1-资产负债率),所以权益乘数提高,资产负债率和产权比率一定会提高。

第140题 下列各项指标中,用于反映企业长期偿债能力的有( )。

A.流动比率

B.现金比率

C.产权比率

D.资产负债率

E.已获利息倍数

参考答案:CDE

解析:

选项A、B是反映短期偿债能力的指标。