“微信扫一扫”进入"可可试卷"微信小程序刷题

一级建造师《建设工程经济》试题题库(2323题)

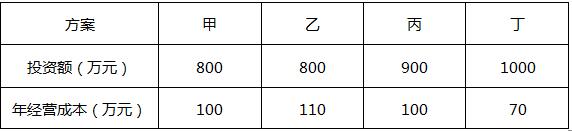

第1661题 某项目有甲、乙、丙、丁4个可行方案,投资额和年经营成本见下表。若基准收益率为10%,采用增量投资收益率比选,最优方案为( )方案。

A.甲

B.乙

C.丙

D.丁

参考答案:D

解析:

【内容考查】本题考查的是增量投资收益率法。

【选项分析】首先进行直观判断,甲乙两个方案投资额相同,但乙方案的经营成本大于甲方案,因此甲方案优于乙方案。甲方案与丙方案的经营成本相同,但丙方案的投资大于甲方案,因此甲方案同样优于丙方案。将甲方案作为“旧”方案,丁方案为新方案做比选,根据增量投资收益率法的原理,丁方案的增量投资收益率为15%>10%,因此丁方案优于甲方。丁方案为最优方案。

第1662题 某施工企业欲引进施工工艺,预计年工程产量为10000立方米。甲工艺的年固定成本为500万元,单位工程量变动成本为200元;乙工艺的年固定成本为600万元,单位工程量变动成本为120元,则( )。

A.应该引进甲工艺

B.应该引进乙工艺

C.都可以

D.无法判断

参考答案:A

解析:

【内容考查】本题考查的是折算费用法的具体应用。。

【选项分析】根据折算费用法计算公式计算得:

甲:500+1×200=700(万元);

乙:600+1×120=720(万元)。

甲工艺费用低于乙工艺,所以应该引进甲工艺。

第1663题 某企业欲引进生产线。已知引进甲生产线需投资400万元,单位产品可变成本为0.6元;引进乙生产线需投资600万元,单位产品可变成本为0.4元。下列决策正确的是( )。

A.产量为800万件时,选择甲生产线

B.产量为800万件时,选择乙生产线

C.产量为1200万件时,选择甲生产线

D.产量为1200万件时,选择乙生产线

E.任何时候都选择甲生产线

参考答案:AD

解析:

【内容考查】本题考查的是折算费用法。

【选项分析】设置产量为Q,则引进甲、乙生产线的总成本分别为:

C甲=400 0000+0.6Q

C乙=600 0000+0.4Q

临界产量为1000万,当产量小于1000万时,应选择甲生产线,当产量大于1000万时,应选择乙生产线。

第1664题 已知某新技术应用方案的投资额为100万元,年工程成本为20万元,基准投资收益率为12%,则该方案的折算费用为( )万元。

A.32.00

B.102.40

C.206.67

D.853.23

参考答案:A

解析:

【内容考查】本题考查的是折算费用法。

【选项分析】Zj=Cj+Pj×Rc=20+100×12%=32万。

第1665题 现有甲、乙、丙三个对比方案,投资额依次为200万元、300万元和400万元,其相应的年生产成本依次为60万元、50万元和40万元,若基准收益率为10%,则通过折算费用法可以确定的最佳方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.都可以

参考答案:D

解析:

【内容考查】本题考查的是折算费用法。

【选项分析】计算各个方案的折算费用:甲方案:60+200×10%=80(万元)乙方案:50+300×10%=80(万元)丙方案:40+400×10%=80(万元)。

A.丁

B.甲

C.乙

D.丙

参考答案:A

解析:

【内容考查】本题考查的是折算费用法。

【选项分析】四个方案的折算费用依次为:Z(甲)=16+60×10%=22(万元);Z(乙)=13+80×10%=21(万元);Z(丙)=10+100×10%=20(万元);Z(丁)=6+120×10%=18(万元)。因此,丁方案最佳。

第1667题 一种新技术、新工艺和新材料能否在生产中得到应用,主要由它的实用性和经济性决定,而实用性以经济性为( )条件。

A.后补

B.前提

C.充分

D.必要

参考答案:B

解析:

【内容考查】本题考查的是其他指标分析。

【选项分析】一种新技术能否在生产中得到应用,主要是由它的实用性和经济性决定的,而实用性往往又以其经济性为前提条件,经济性差的则难于应用。

第1668题 下列各项中,属于对新技术、新工艺和新材料应用方案的经济分析中的其他指标分析的有( )。

A.劳动生产率指标

B.缩短工期的生产资金节约额

C.缩短工期节约固定费用

D.增量投资收益率法

E.缩短工期提前投产的经济效益

参考答案:ABCE

解析:

【内容考查】本题考查的是其他指标分析。

【选项分析】对新技术、新工艺和新材料应用方案的经济分析中的其他指标分析包括:①劳动生产率指标;②缩短工期节约固定费用;③缩短工期的生产资金节约额;④缩短工期提前投产的经济效益。

第1669题 下述关于静态投资回收期的说法,错误的是( )。

A.静态投资回收期考虑了资金的时间价值

B.静态投资回收期是以项目的净收益回收其全部投资所需要的时间

C.静态投资回收期不考虑资金的时间因素

D.静态投资回收期可以自项目投产年开始算起,但应予注明

参考答案:A

解析:

【内容考查】本题考查的是静态投资回收期。

【选项分析】技术方案静态投资回收期是在不考虑资金时间价值的条件下,以技术方案的净收益回收其总投资(包括建设投资和流动资金)所需要的时间,一般以年为单位。静态投资回收期宜从技术方案建设开始年算起,若从技术方案投产开始年算起,应予以特别注明。

第1670题 某项目现金流量见下表。该项目的静态投资回收期为( )年。

A.2.33

B.2.63

C.3.33

D.3.63

参考答案:C

解析:

【内容考查】本题考查的是静态投资回收期的计算。

【选项分析】当技术方案实施后各年的净收益(即净现金流量)均相同时,静态投资回收期的计算为Pt=200/60=3.33。

第1671题 某技术方案第一年年末投入1500万元,以后每年年末回收400万元,则该方案的静态投资回收期为( )年。

A.3.25

B.3.75

C.4.25

D.4.75

参考答案:D

解析:

【内容考查】本题考查的是静态投资回收期的计算。

【选项分析】

投资回收期=(5-1)+300/400=4.75。

第1672题 在投资方案评价中,投资回收期只能作为辅助评价指标的主要原因是( )。

A.只考虑投资回收前的效果,不能准确反映投资方案在整个计算期内的经济效果

B.忽视资金具有时间价值的重要性,在回收期内未能考虑投资收益的时间点

C.只考虑投资回收的时间点,不能系统反映投资回收之前的现金流量

D.基准投资回收期的确定比较困难,从而使方案选择的评价准则不可靠

参考答案:A

解析:

【内容考查】本题考查的是静态投资回收期。

【选项分析】静态投资回收期容易理解,计算也比较简便,项目投资回收期在一定程度上显示了资本的周转速度。但不足的是静态投资回收期没有全面考虑投资方案在整个计算期内的现金流量,即:只考虑投资回收之前的效果,不能反映投资回收之后的情况,即无法准确衡量方案在整个计算期内的经济效果,所以投资回收期只能做辅助性评价指标。

第1673题 动态投资回收期小于项目的计算期时,下列表达不正确的是( )。

A.静态投资回收期小于项目寿命期

B.财务净现值大于零

C.静态投资回收期可能等于项目寿命期

D.财务内部收益率大于基准收益率

参考答案:C

解析:

【内容考查】本题考查的是投资回收期的特点。

【选项分析】动态投资回收期要比静态投资回收期长,原因是动态投资回收期考虑了资金的时间价值,是项目从投资开始起,到累计折现现金流量等于0时所需的时间。因此,动态投资回收期小于项目计算期时,静态投资回收期必然小于项目寿命期。

第1674题 项目投资回收期在一定程度上显示了资本的周转速度,下列表述正确的是( )。

A.资本周转速度愈快,回收期愈长,风险愈小,项目抗风险能力愈强

B.资本周转速度愈快,回收期愈长,风险愈大,项目抗风险能力愈强

C.资本周转速度愈快,回收期愈短,风险愈大,项目抗风险能力愈弱

D.资本周转速度愈快,回收期愈短,风险愈小,项目抗风险能力愈强

参考答案:D

解析:

【内容考查】本题考查的是静态投资回收期的优劣。

【选项分析】资本周转速度愈快,静态投资回收期愈短,风险愈小,技术方案抗风险能力强。

第1675题 某建设项目估计总投资3000万元,项目建成后各年净收益为200万元,该项目静态投资回收期为( )年。

A.25

B.15

C.20

D.10

参考答案:B

解析:

【内容考查】本题考查的是静态投资回收期的计算。

【选项分析】当技术方案实施后各年的净收益相同时,静态投资回收期的计算公式如下:

Pt=I/A,I—技术方案总投资;A—技术方案每年的净收益。

Pt=3000/200=15。

第1676题 某项目财务现金流量表的数据见下表,该项目的静态投资回收期为( )年。

A.5.33

B.5.67

C.6.33

D.6.67

参考答案:A

解析:

【内容考查】本题考查的是静态投资回收期的计算。

【选项分析】静态投资回收期的计算采用逐年向前折减,最后两年内插法计算即可,也可采用书中的公式。本题累计净现金流量第5年为-200,第6年为400,则静态投资回收期=6-1+200/600=5.33年。

第1677题 某项目建设投资为1000万元,流动资金为200万元,建设当年即投产并达到设计生产能力,年净收益为340万元。则该项目的静态投资回收期为( )年。

A.2.35

B.2.94

C.3.53

D.7.14

参考答案:C

解析:

【内容考查】本题考查的是静态投资回收期的计算。

【选项分析】项目静态投资回收期(Pt)是在不考虑资金时间价值的条件下,以项目的净收益回收其总投资(包括建设投资和流动资金)所需要的时间,一般以年为单位。则该项目的静态投资回收期为:(1000+200)/340=3.53年。

第1678题 在项目财务评价中,某项目净现金流量如下,则项目的静态投资回收期为( )。

A.5.33

B.5.67

C.6.33

D.6.67

参考答案:B

解析:

【内容考查】本题考查的是静态投资回收期的计算。

【选项分析】

静态投资回收期=6-1+200/300=5.67。

第1679题 某技术方案财务现金流量表的数据见下表,则其静态投资回收期为( )。

A.5.33

B.5.67

C.6.33

D.6.67

参考答案:A

解析:

【内容考查】本题考查的是投资回收期的应用式。

【选项分析】根据现金流量表,可以算得各年份的累计净现金流量。根据静态投资回收期的含义及常用(简化)的计算公式,该项目的静态投资回收期(Pt)=(6-1)+丨-200丨/600=5.33(年)。

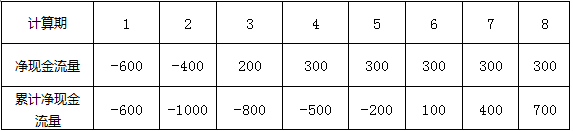

第1680题 某技术方案现金流量见下表。若基准收益率大于零,则其静态投资回收期是( )年。

A.2.33

B.2.63

C.3.33

D.3.63

参考答案:C

解析:

【内容考查】本题考查的是静态投资回收期的计算。

【选项分析】本题中累计净现金流量见下表:

根据静态投资回收期的计算公式:Pt=T-1+![]() ,可得,静态投资回收期=(4-1)+50/150=3.33年。

,可得,静态投资回收期=(4-1)+50/150=3.33年。