“微信扫一扫”进入"可可试卷"微信小程序刷题

一级建造师《建设工程经济》试题题库(2323题)

第1681题 关于静态投资回收期的叙述不正确的是( )。

A.静态投资回收期没有全面地考虑技术方案整个计算期内现金流量

B.静态投资回收期作为技术方案选择和技术方案排队的评价准则是不可靠的

C.静态投资回收期能够准确衡量技术方案在整个计算期内的经济效果

D.静态投资回收期只能作为辅助评价指标,或与其他评价指标结合应用

参考答案:C

解析:

【内容考查】本题考查的是静态投资回收期的优劣。

【选项分析】静态投资回收期指标容易理解,计算也比较简便,在一定程度上显示了资本的周转速度。但不足的是,静态投资回收期没有全面地考虑技术方案整个计算期内现金流量,即只考虑回收之前的效果,不能反映投资回收之后的情况,故无法准确衡量技术方案在整个计算期内的经济效果。所以,静态投资回收期作为技术方案选择和技术方案排队的评价准则是不可靠的,它只能作为辅助评价指标,或与其他评价指标结合应用。

第1682题 某技术方案现金流量见下表。若基准收益率大于零,则其静态投资回收期是( )。

A.2.33

B.2.63

C.3.63

D.3.87

参考答案:D

解析:

【内容考查】本题考查的是静态投资回收的计算。

【选项分析】根据上表得出累积净现金流量,然后根据教材公式得出静态投资回收期的是:(4-1)+130/150=3.87年。

第1683题 施工企业经营租赁设备比购买设备的优越性有( )。

A.可以改善自身的投资结构

B.可获得出租方良好的技术服务

C.不必承担设备维修和管理的责任

D.可避免通货膨胀和利率波动的冲击

E.可提高自身资金的流动性

参考答案:BDE

解析:

【内容考查】本题考查的是设备租赁的优劣。

【选项分析】对于承租人来说,设备租赁与设备购买相比的优越性在于:①在资金短缺的情况下,既可用较少资金获得生产急需的设备,也可以引进先进设备,加速技术进步的步伐;②可获得良好的技术服务;③可以保持资金的流动状态,防止呆滞,也不会使企业资产负债状况恶化;④可避免通货膨胀和利率波动的冲击,减少投资风险;⑤设备租金可在所得税前扣除,能享受税费上的利益。

第1684题 下列不属于影响设备租赁或购买共同的因素是( )。

A.技术方案的寿命期

B.保险费用

C.提交设备的进度

D.设备的经济寿命

参考答案:B

解析:

【内容考查】本题考查的是设备租赁或购买都需要考虑的影响因素。

【选项分析】影响设备选择的因素较多,其中设备租赁或购买都需要考虑的影响因素主要包括:

1.技术方案的寿命期;

2.企业是需要长期占有设备,还是只希望短期占有这种设备;

3.设备的技术性能和生产效率;

4.设备对工程质量(产品质量)的保证程度,对原材料、能源的消耗量,以及设备生 产的安全性;

5.设备的成套性、灵活性、耐用性、环保性和维修的难易程度;

6.设备的经济寿命;

7.技术过时风险的大小;

8.设备的资本预算计划、资金可获量(包括自有资金和融通资金),融通资金时借款 利息或利率高低;

9.提交设备的进度。

保险费用属于设备购买考虑的影响因素。

第1685题 下列不属于影响设备租赁的主要因素的选项是( )。

A.企业经营费用减少与折旧费和利息减少的关系

B.租赁的节税优惠

C.租赁期长短

D.设备的年运转费用和维修费用

参考答案:D

解析:

【内容考查】本题考查的是设备租赁考虑的影响因素。

【选项分析】影响设备租赁的主要因素1.租赁期长短;

2.设备租金额,包括总租金额和每租赁期租金额;

3.租金的支付方式,包括租赁期起算日、支付日期、支付币种和支付方法等;

4.企业经营费用减少与折旧费和利息减少的关系;租赁的节税优惠;

5.已预付资金(定金〉、租赁保证金和租赁担保费用;

6.维修方式,即是由企业自行维修,还是由租赁机构提供维修服务;

7.租赁期满,资产的处理方式;

8.租赁机构的信用度、经济实支,与承租人的配合情况。

“设备的年运转费用和维修费用”属于设备购买考虑的影响因素。

第1686题 某施工企业拟从租赁公司租入一台施工机械设备,设备价格为50万元,租期5年,每年年末支付租金,折现率为10%,附加率为3%,则用附加率法计算该施工企业每年应支付的租金为( )万元。

A.13.19

B.16.50

C.18.86

D.15.54

参考答案:B

解析:

【内容考查】本题考查的是附加率法算租金。

【选项分析】附加率法计算每期租金R表达式为:R=P(1+N×i)/N+P×r;

P——租赁资产的价格;

N——租赁期数,其值取决于租赁资产预计使用寿命,租赁期可按月、季、半年、年计;

i——与租赁期数相对应的利率;

r——附加率。

P=50;N=5;i=10%;r=3%;带入公式得R=16.5万元。

第1687题 某施工企业拟从租赁公司租入一台施工机械设备,设备价格为80万元,租期6年,每年年末支付租金,折现率为10%,附加率为4%,则用附加率法计算该施工企业每年应支付的租金为( )万元。

A.24.53

B.23.12

C.18.86

D.31.54

参考答案:A

解析:

【内容考查】本题考查的是附加率法算租金。

【选项分析】R=P(1+N×i)/N+P×r=80(1+6×10%)/6+80×4%=24.53万元

式中P——租赁资产的价格;

N——租赁期数,其值取决于租赁资产预计使用寿命,租赁期可按月、季、半年、年计;

i——与租赁期数相对应的利率;

r——附加率。

第1688题 某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的差值为( )万元。

A.2.00

B.2.02

C.2.03

D.2.04

参考答案:B

解析:

【内容考查】本题考查的是年金法计算租金。

【选项分析】按年末支付方式:Ra=68×12%×(1+12%)^5/[(1+12%)^5-1]=18.86(万元)

按年初支付方式:Rb=68×12%×(1+12%)^(5-1)/[(1+12%)^5-1]=16.84(万元)

则Ra-Rb=18.86-16.84=2.02(万元)

第1689题 在经营租赁的背景下,租赁费用主要包括( )。

A.折旧

B.所得税

C.担保费

D.租赁保证金

E.租金

参考答案:CDE

解析:

【内容考查】本题考查的是租赁费用。

【选项分析】租赁费用主要包括:租赁保证金、租金、担保费。

第1690题 某施工企业拟租赁一台施工机械,已知该施工机械的价格为72万元,租期为7年,每年末支付租金,租金按附加率法计算,折现率为10%,附加率为4%,则每年应付租金为( )万元。

A.13.44

B.20.37

C.12.27

D.14.79

参考答案:B

解析:

【内容考查】本题考查的是附加率法算租金。

【选项分析】根据附加率法计算租金公式,R=P×(1+N×i)/N+P×r=72×(1+7×10%)/7+72×4%=20.37(万元).式中:P———租赁资产的价格;N———租赁期数,其值取决于租赁资产预计使用寿命,租赁期可按月、季、半年、年计;i———与租赁期数相对应的利率;r———附加率。

第1691题 下列因素会促使企业选择设备购买而不是设备租赁的是( )。

A.技术过时的风险大

B.保养维护复杂

C.使用时间短

D.企业长期需要这种设备

参考答案:D

解析:

【内容考查】本题考查的是设备的租赁与购买。

【选项分析】对技术过时风险大、保养维护复杂、使用时间短的设备,可以考虑经营租赁方案;对技术过时风险小、使用时间长的大型专用设备则融资租赁方案或购置方案均是可以考虑的方式。

第1692题 已知某项目的净现金流量见下表。若i=8% ,则该项目的财务净现值为( )万元。

A.93.98

B.101.71

C.108.00

D.109.62

参考答案:B

解析:

【内容考查】本题考查的是财务净现值的计算。

【选项分析】-4200(P/F,8%,1)-2700(P/F,8%,2)+1500(P/F,8%,3)+2500(P/F,8%,4)+2500(P/F,8%,5)+2500(P/F,8%,6)

=-4200(1+8%)^-1-2700(1+8%)^-2+1500(1+8%)^-3+2500(1+8%)^-4+2500(1+8%)^-5+2500(1+8%)^-6

=-4200*0.9259-2700*0.8573+1500*0.7938+2500*0.7350+2500*0.6806+2500*0.6302=101.71万元

第1693题 当FNPV=0时,下列说法正确的有( )。

A.项目没有利润,正好盈亏平衡

B.项目亏损,无法收回投资

C.项目的收益正好是基准收益

D.FIRR=ic

E.投资回收期=项目寿命期

参考答案:CD

解析:

【内容考查】本题考查的是财务净现值的判别。

【选项分析】财务净现值(FNPV)是评价技术方案盈利能力的绝对指标。当FNPV>0时,说明该技术方案除了满足基准收益率要求的盈利之外,还能得到超额收益,换句话说,技术方案现金流入的现值和大于现金流出的现值和,该技术方案有收益,故该技术方案财务上可行;当FNPV=0时,说明该技术方案基本能满足基准收益率要求的盈利水平,即技术方案现金流入的现值正好抵偿技术方案现金流出的现值,该技术方案财务上还是可行的;当FNPV<0时,说明该技术方案不能满足基准收益率要求的盈利水平,即技术方案收益的现值不能抵偿支出的现值,该技术方案财务上不可行。

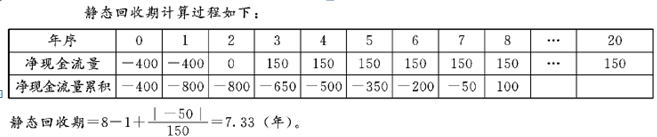

A.213.80万元和7.33年

B.213.80万元和6.33年

C.109.77万元和7.33年

D.109.77万元和6.33年

参考答案:C

解析:

【内容考查】本题考查的是财务净现值和静态投资回收期的计算。

【选项分析】净现值:净现值=-400-400/(1+12%)+150×(P/A,12%,18)×(P/F,12%,2)=109.77

【名师点拨】运营期共18年,150×(P/A,12%,18)表示的是将3年至第20年每年末的150万折算到第3年初,也就是第2年末的值,而财务净现值是0时点的值,所以需要再将第2年末的150×(P/A,12%,18)当做终值再折算到0时点,也就是再乘以(P/F,12%,2)

第1695题 下列关于财务净现值的论述,正确的是( )。

A.净现值是投资项目各年净现金流量之和

B.净现值非负时,一般该项目可行

C.两方案比选时,净现值越大的方案越优

D.财务净现值是反映项目在计算期内获利能力的静态评价指标

参考答案:B

解析:

【内容考查】本题考查的是财务净现值的特点。

【选项分析】净现值是指把项目计算期内各年的净现金流量,按照一个给定的标准折现率(基准收益率)折算到建设期初(项目计算期第一年年初)的现值之和。若FNPV>0,说明方案可行。因为这种情况说明投资方案实施后的投资收益水平不仅能够达到标准折现率的水平,而且还会有盈余,也即项目的盈利能力超过其投资收益期望水平;当FNPV=0时,说明该技术方案基本能满足基准收益率要求的盈利水平,即技术方案现金流入的现值正好抵偿技术方案现金流出的现值,该技术方案财务上还是可行的。互斥方案寿命期不同,必须构造一个相同的分析期限才能进行比选。财务净现值是反映技术方案在计算期内盈利能力的动态评价指标。

第1696题 财务净现值指标的优点有( )。

A.考虑了资金的时间价值,并考虑了项目在整个计算期内现金流量的时间分布状况

B.经济意义明确直观

C.能够直接以货币额表示项目的盈利水平

D.计算简便,在一定程度上反映了投资效果的优势

E.适用于工艺简单而生产情况变化不大的工程建设方案的选择和投资

参考答案:ABC

解析:

【内容考查】本题考查的是财务净现值指标的优点。

【选项分析】财务净现值指标的优点是:考虑了资金的时间价值,并全面考虑了技术方案在整个计算期内现金流量的时间分布的状况;经济意义明确直观,能够直接以货币额表示技术方案的盈利水平;判断直观。

第1697题 下列关于财务净现值的表述,错误的是( )。

A.在计算财务净现值时,必须确定一个符合经济现实的基准收益率

B.财务净现值能反映项目投资中单位投资的使用效率

C.在使用财务净现值进行互斥方案比选时,各方案必须具有相同的分析期

D.财务净现值是评价项目盈利能力的绝对指标

参考答案:B

解析:

【内容考查】本题考查的是财务净现值的优劣。

【选项分析】财务净现值指标的优点是:考虑了资金的时间价值,并全面考虑了技术方案在整个计算期内现金流量的时间分布的状况;经济意义明确直观,能够直接以货币额表示技术方案的盈利水平,判断直观。不足之处是:必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的;在互斥方案评价时,财务净现值必须慎重考虑互斥方案的寿命,如果互斥方案寿命不等,必须构造——个相同的分析期限,才能进行各个方案之间的比选;财务净现值也不能真正反映技术方案投资中单位投资的使用效率;不能直接说明在技术方案运营期间各年的经营成果;没有给出该投资过程确切的收益大小,不能反映投资的回收速度。

第1698题 不属于财务净现值指标优点的是( )。

A.全面考虑了技术方案在整个计算期内现金流量的时间分布状况

B.考虑了资金的时间价值

C.经济意义明确直观,能够直接以货币额表示技术方案的盈利水平

D.指标的计算客观、简便

参考答案:D

解析:

【内容考查】本题考查的是财务净现值得优劣。

【选项分析】财务净现值指标的优点是:考虑了资金的时间价值,并全面考虑了技术方案在整个计算期内现金流量的时间分布的状况;经济意义明确直观,能够直接以货币额表示技术方案的盈利水平;判断直观。

第1699题 下列指标中,取值越大说明项目的效益越好的是( )。

A.静态投资回收期

B.投资收益率

C.财务净现值

D.财务内部收益率

E.借款偿还期

参考答案:BC

解析:

【内容考查】本题考查的是各指标的特点。

【选项分析】资本周转速度愈快,静态投资回收期愈短,风险愈小,技术方案抗风险能力强。投资收益率(ROI)是用来衡量整个技术方案的获利能力,投资收益率越高,说明技术方案所获得的收益就越多。财务净现值是整个计算期内各年所发生的净现金流量都折算到技术方案开始实施时的现值之和,财务净现值越大,说明不仅满足基准收益率的要求,还能获得超额收益;财务内部收益率(FIRR)的大小不受外部参数影响,完全取决于技术方案投资过程净现金流量系列的情况。借款偿还期是反应技术方案借款偿还能力的重要指标。

第1700题 可用于评价项目财务盈利能力的绝对指标是( )。

A.价格临界点

B.财务净现值

C.总投资收益率

D.敏感度系数

参考答案:B

解析:

【内容考查】本题考查的是财务净现值。

【选项分析】财务净现值是评价技术方案盈利能力的绝对指标。