“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《经济基础》历史真题(2613题)

第961题

Q1和Q2均在均值附近,其中Q1的方差比Q2的方差大,则Q1、Q2相比( )。

A.Q1比Q2有效

B.Q2比Q1有效

C.Q1比Q2一致

D.Q2比Q1一致

参考答案:B

解析:

方差越小,说明数据值与均值的平均距离越小,均值的代表性越好。Q1的方差比Q2的方差大,则Q2比Q1有效。

第962题

唐斯在“理性投票人假说”中提出,理性的个人投票与否,取决于参加投票的( )(本题选项暂时收录不全,暂时先根据现有选项选择)

A.期望收益

B.期望净收益

C.……

D.……

参考答案:B

解析:

考查政府失灵及其表现形式。

唐斯的“理性投票人假说”:理性的个人投票与否,取决于参加投票的期望净收益

故正确答案为B。

第963题

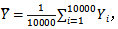

采用不放回简单随机抽样方法从总体(N=10000)中抽取样本(n=1000),用样本均值 的总体均值

的总体均值 ,样本方差

,样本方差 ,则估计量的方差估计为( )。

,则估计量的方差估计为( )。

A.0.09

B.0.9

C.0.99

D.9.9

参考答案:B

解析:

考查抽样误差的估计。

在不放回简单随机抽样方法中,将样本均值作为总体均值的估计量。则估计量的方差计算公式为:

估计量的方差计算公式用中文可表示为:

代入已知数据:总体N=10000,样本n=1000,样本方差=1000

最后求解:估计量的方差=[(10000-1000)/10000]×[1000/1000]=0.9

本题正确答案为B。

第964题

在他人的建筑物上刷油漆,下列选项中符合该行为的是( )

A.先占

B.加工

C.附合

D.混合

参考答案:C

解析:

考查所有权的取得和消灭。

不同所有人的物因一定的行为而结合在一起形成不可分割的物或具有新质的物。包括混合(两种饮料混一起)、附合(他人建筑物上刷漆)和加工三种情形,其中加工标的物仅限于动产。C正确。

本题正确答案为C。

第965题

股份有限公司的最高权利机关是( )。

A.监事会

B.董事会

C.股东大会

D.股东会

参考答案:C

解析:

考查股东(大)会。

股份有限公司的股东大会,是由股份有限公司全体股东组成的,决定公司经营管理的重大事项的最高权力机构。C正确。

本题正确答案为C。

第966题

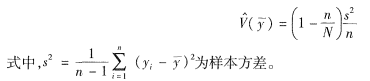

根据民法典,建筑物区分所有权属于( )。

A.自物权

B.他物权

C.担保物权

D.用益物权

参考答案:A

解析:

考查物权的种类。

根据上图,所有权属于自物权,而建筑物区分所有权属于所有权的范畴,所以建筑物区分所有权属于自物权。A正确。

本题正确答案为A。

第967题

保持会计信息处理的一致性和稳定性,其所基于的会计假设是( )

A.会计主体

B.会计持续经营

C.会计分期

D.货币计量

参考答案:B

解析:

考查持续经营(会计基本前提)。

会计主体确定后,只有假定这个作为计主体的企业是持续、正常经营的(B正确),假定在可以预见的未来,企业的经营活动将以既定的经营方针和目标持续经营下去,而不会面临破产清算,会计原则和会计程序才可能建立在正常非清算的基础之上,这样才能保持会计信息处理的一致性和稳定性,才能建立起诸如历史成本原则、权责发生制原则等会计确认和计量的一般原则,固定资产才能根据历史成本进记录,并按期计提折旧,将历史成本分摊到各个会计期间或相关产品的成本中。

【思路点拨】本题需要重点理解的是:只有假定这个作为计主体的企业是持续、正常经营的,才能保持会计信息处理的一致性和稳定性。即:会计核算应当以持续、正常的经营活动为前提。

本题正确答案为B。

第969题

转让注册商标时,受让人享有商标专用权的起始时间是( )

A.转让商标核准之日

B.转让商标登记之日

C.转让商标合同签订之日

D.转让商标公告之日

参考答案:D

解析:

考查商标权。

商标权的转让权规定:转让注册商标经商标局核准后,予以公告。受让人自公告之日起享有商标专用权。D正确。

【提示】

注意和商标权的续展权规定区分:注册商标有效期限届满时,商标权人享有依法申请续展注册,延长其注册商标保护期的权利。注册商标的有效期为10年,自核准注册之日起计算。

自申请日:发明专利权的期限为20年,实用新型专利权的期限为10年,外观设计专利权的期限为15年,均自申请日起计算。

自登记时:专利申请权或者专利权的转让自登记之日起生效;房地产抵押,抵押权自登记时设立(第34章);居住权自登记时设立(第34章)。

本题正确答案为D。

第970题

甲公司与乙公司签订买卖合同,约定由甲公司在签约后一个月内支付货款,乙公司在甲支付货款后再交付货物。甲公司支付货款前3天,发现乙公司因一批货物存在严重不良隐患被曝光,因此甲公司可以实施( )。

A.同时履行抗辩权

B.不安抗辩权

C.先履行抗辩权

D.先诉抗辩权

参考答案:B

解析:

考查抗辩权。

不安抗辩权是指在双务合同中有先给付义务的当事人在有证据证明后给付人具有丧失或者可能丧失履行债务能力的情况时,可以中止自己先给付义务的履行。本题中,甲为先履行义务一方,乙公司为后履行义务一方,甲公司可以行使不安抗辩权。B正确。

本题正确答案为B。

第971题

按照经济学家科斯的观点,企业的本质或显著特征是( )

A.企业是作为市场机制的替代物

B.企业是推动技术进步的平台

C.企业是社会化大生产的产物

D.企业是承担社会责任的机制

参考答案:A

解析:

考查第3章。按照经济学家科斯的观点,企业的本质或显著特征作为市场机制的替代物。

第972题

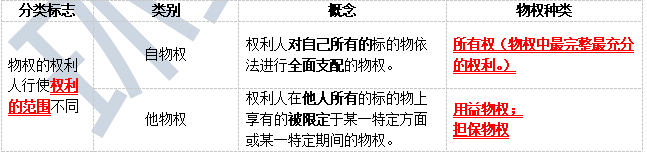

20世纪70年代,石油输出国抬高原油价格,使石油进口国的产品成本升高,进而引发西方资本主义国家出现严重通货膨胀,这种通货膨胀类型称为( )

A.需求拉上型

B.结构型

C.输入型

D.抑制型

参考答案:C

解析:

考查通货膨胀的类型。

输入型通货膨胀是指因进口商品价格上升、费用增加而使物价总水平上涨所引起的通货膨胀类型。根据题干信息“进口国”得知属于输入型通货膨胀,这也是区分其他几种类型最明显的特征。

【提示】通货膨胀的类型如下,注意区分:

本题正确答案为C。

第973题

若一笔收益性支出按资本性支出处理,将造成的影响是( )。

A.净收益降低

B.少计资产价值

C.资产价值虚增

D.多计费用

参考答案:C

解析:

考查划分收益性支出与资本性支出原则。

划分收益性支出与资本性支出原则是:收益性支出计入“费用”,资本性支出计入“资产”。

所以本题已知一笔收益性支出按资本性支出处理,就会导致费用少计,资产多计。也就是资产价值虚增。

本题正确答案为C。

【思路点拨】“虚增”指虚假的增加,即不应该增加的多计了。

根据划分收益性支出与资本性支出原则,凡是为以后各期取得收益而发生的各种资产支出,即支出的效益惠及几个会计年度(或惠及几个营业周期)的,应当作为资本性支出,列入资产,在资产负债表中反映,并根据其与以后各期收益的关系,将其价值分摊到以后各个会计期间。

如果一笔收益性支出按资本性支出处理了,就会造成少计费用而多计资产价值,出现净收益和资产价值虚增的现象。

如果一笔资本性支出按收益性支出处理了,则会出现多计费用而少计资产价值的现象,出现当期净收益降低,甚至亏损,以及资产价值偏低的结果。

第974题

财政支出规模是指财政支出总额占()的比重

A.国内生产总值

B.税收收入总额

C.国民生产总值

D.财政收入总额

参考答案:A

解析:

考查财政支出的含义。

财政支出规模是指财政支出总额占国内生产总值的比重。

本题正确答案为A。

第975题

企业向供货商支付赊欠的货款,引起的会计要素变动是( )。

A.一项资产和一项所有者权益同时等额减少

B.一项负债减少,另一项所有者权益等额增加,资产要素不变

C.一项资产和一项负债同时等额增加

D.一项资产和一项负债同时等额减少

参考答案:D

解析:

考查第28章。向供货商支付赊欠的货款,导致银行存款减少,应付账款减少,即一项资产和一项负债同时等额减少。

【思路点拨】首先判断题干所说情况会引起怎样的会计要素的变动,即可做出选择。

经济业务发生所引起的会计要素的变动情况,主要有以下9种情况:

(1)一项资产和一项负债同时等额增加;

(2)一项资产和一项所有者权益同时等额增加;

(3)一项资产和一项负债同时等额减少;

(4)一项资产和一项所有者权益同时等额减少;

(5)一项资产增加,另一项资产等额减少,负债和所有者权益要素不变;

(6)一项负债增加,另一项负债等额减少,资产和所有者权益要素不变;

(7)一项负债增加,另一项所有者权益等额减少,资产要素不变;

(8)一项负债减少,另一项所有者权益等额增加,资产要素不变;

(9)一项所有者权益增加,另一项所有者权益减少,资产和负债要素不变。

注意:经济业务发生会引起会计要素的变动,但并不会破坏“资产=负债+所有者权益”的平衡关系。记住这句话,即可迅速理解这9种情况。

第976题

两个变量的Pearson相关系数为-0.57,则这两个变量间可视为()

A.中度线性相关

B.无线性相关关系

C.高度线性相关

D.低度线性相关

参考答案:A

解析:

考查第24章。Pearson相关系数的绝对值在0.5-0.8之间,说明两个变量中度线性相关。

第978题

下列原则中,不属于政府间事权及支出责任划分应遵循的原则是( )

A.效率原则

B.固定原则

C.区域原则

D.受益原则

参考答案:B

解析:

考查财政管理体制的内容。

政府间事权及支出责任划分应遵循的原则有技术原则、效率原则、区域原则和受益原则。

本题为反选题,故答案为B

第979题

在现实世界中,近似于完全竞争市场的行业是( )

A.玉米生产

B.卷烟生产

C.电动车生产

D.自来水生产

参考答案:A

解析:

考查第4章。 在现实生活中,很难找到完全符合完全竞争市场特征的市场。某些农产品,如小麦、玉米等的市场属于近似的例子。卷烟生产和自来水生产近似完全垄断市场;电动车生产属于垄断竞争市场。

第980题

在选择货币政策中介目标时,中央银行考虑的主要原则有()

A.稳健性

B.灵活性

C.前瞻性

D.相关性

参考答案:D

解析:

考查货币政策的中介目标。

中央银行选择货币政策的中介目标包括可控性、可测性和相关性。中央银行考虑的主要原则是相关性。故D正确,ABC均不符合。

本题正确答案为D。