“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计职称《财务管理》题库(3090题)

第2301题

在标准成本系统中,直接材料的价格标准是指预计下年度实际需要支付的材料市价。( )

参考答案:错

解析:

材料的价格标准通常采用企业编制的计划价格,而该计划价格是以订货合同的价格为基础,并考虑到将来各种变动情况按各种材料分别计算的。

第2302题

某产品标准工时为2小时/件,变动制造费用标准分配率为3元/小时,如果实际产量为3 000件,实际工时为6 300小时,实际变动制造费用为20 160元。则变动制造费用效率差异为( )。

A.1 260元

B.630元

C.2 160元

D.900元

参考答案:D

解析:

变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(6 300-3 000×2)×3=900(元)。

第2303题

在标准成本法下,变动制造费用成本差异指的是实际变动制造费用与预算产量下的标准变动制作费用之间的差额。( )

参考答案:错

解析:

变动制造费用成本差异指的是实际变动制造费用与实际产量下的标准变动制造费用之间的差额。

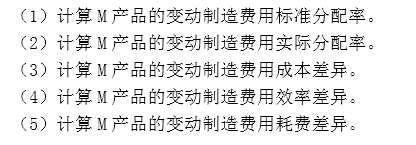

参考答案:见解析

解析:

(1)M产品的变动制造费用标准分配率=62400/15600=4.0(元/小时)(1分)

(2)M产品的变动制造费用实际分配率=63000/15000=4.2(元/小时)(1分)

(3)M产品的变动制造费用成本差异=63000-7000×2.4×4=-4200(元)(1分)

(4)M产品的变动制造费用效率差异=(15000-7000×2.4)×4=-7200(元)(1分)

(5)M产品的变动制造费用耗费差异=(4.2-4)×15000=3000(元)(1分)

A.1 200

B.2 304

C.2 400

D.1 296

参考答案:B

解析:

变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率=(1 296-600×2)×24=2 304(元)。

第2306题

在标准成本法下,关于直接人工成本及其差异的计算,下列表述正确的有()

A.直接人工标准成本=预算产量下标准工时x标准分配率

B.直接人工工资率差异=标准工时x(实际工资率一标准工资率)

C.直接人工效率差异=(实际工时一标准工时)x标准工资率

D.直接人工实际成本=实际产量下实际工时x实际工资率

参考答案:CD

解析:

选项A错误,直接人工标准成本=实际产量下标准工时x标准分配率选项B错误,直接人工工资率差异=实际工时x(实际工资率一标准工资率)

第2307题

下列成本差异中,通常不属于生产部门责任的有( )。

A.直接材料价格差异

B.直接人工工资率差异

C.直接人工效率差异

D.变动制造费用效率差异

参考答案:AB

解析:

直接材料价格差异由采购部门承担责任,直接人工工资率差异由劳动人事部门承担责任,直接人工效率差异和变动制造费用效率差异由生产部门承担责任。

第2308题

某产品标准工时为2小时/件,变动制造费用标准分配率为3元/小时,如果实际产量为3000件,实际工时为6300小时,实际变动制造费用为20160元。则变动制造费用效率差异为( )

A.2160

B.1260

C.900

D.630

参考答案:C

解析:

变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(6300-3 000×2)×3=900(元)

A.150

B.200

C.250

D.400

参考答案:C

解析:

变动制造费用耗费差异=(变动制造费用实际分配率一变动制造费用标准分配率)×实际工时=(1000/250-3)×250= 250(元)。

A.变动制造费用效率差异为17500元

B.变动制造费用耗费差异为10000元

C.变动制造费用差异为-7500元

D.变动制造费用耗费差异为-10000元

参考答案:AD

解析:

变动制造费用成本差异= 实际产量下实际变动制造费用-实际产量下标准变动制造费用=60000-5000×1.5×7=7500(元);

变动制造费用效率差异=(实际产量下实际工时-实际产量下的标准工时)×变动制造费用标准分配率=(10000-5000×1.5)×7=17500(元);

变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际产量下实际工时=(60000÷10000-7)×10000=-10000(元)。

A.1 200

B.2 304

C.2 400

D.1 296

参考答案:B

解析:

变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率=(1 296-600×2)×24=2 304(元),本题选项B正确。

第2312题

在标准成本法下,下列各项中,不属于直接材料用量差异形成原因的是( )

A.产品废品率的高低

B.直接材料运输方式的不同

C.产品设计结构的变化

D.工人的技术熟练程度

参考答案:B

解析:

直接材料的耗用量差异形成的原因主要有:产品设计结构、原料质量、工人的技术熟练程度、废品率的高低等。直接材料运输方式的不同影响材料价格,是直接材料价格差异形成的原因之一,不属于直接材料用量差异形成原因。

第2313题

在标准成本差异的分析中,通常应由生产部门负主要责任的差异有( )。

A.直接人工工资率差异

B.直接材料用量差异

C.直接人工效率差异

D.变动制造费用效率差异

参考答案:BCD

解析:

直接人工工资率差异一般应由劳动人事部门负责。

第2316题

根据(2)的计算结果和资料三,计算下列指标: ①第3季度的预计现金余缺;②判断为保持理想季度末现金余额,是否需要向银行借款,若需要,指出应借入多少款项;③短期借款利息金额;④第3季度末现金余额。

参考答案:见解析

解析:

①第3季度的预计现金余缺=50000+920000-925000=45000(元)

②需要借款,设取得短期借款金额为X元:

45000+X-X×10%/12×3≥60000

解得X≥15384.62

因为借款和还款数额须为1000元的整数倍,所以,取得短期借款金额=16000(元)

③短期借款利息金额=16000×10%/12×3=400(元)

④第3季度末现金余额=45000+16000-400=60600(元)

第2319题

根据资料五,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

参考答案:见解析

解析:

①直接人工成本差异=110880-4200×2×10=26880(元)

②直接人工效率差异=(9240-4200×2)×10=8400(元)

③直接人工工资率差异=(110880/9240-10)×9240=18480(元)