“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《审计》考试试题(2168题)

第921题 下列各项中,属于审计业务要素的有( )。

A.财务报表编制基础

B.审计报告

C.审计证据

D.财务报表

参考答案:ABCD

解析:

审计要素包括审计业务的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。

第922题 下列有关审计报告预期使用者的说法中,错误的是( )。

A.预期使用者不包括被审计单位的管理层

B.预期使用者可能不是审计业务的委托人

C.预期使用者不包括执行审计业务的注册会计师

D.注册会计师可能无法识别所有的预期使用者

参考答案:A

解析:

由于审计意见有利于提高财务报表的可信性,有可能对管理层有用,因此,在这种情况下,管理层也会成为预期使用者之一(选项A错误),但不是唯一的预期使用者。

第923题 下列有关注册会计师在执行财务报表审计时对法律法规的考虑的说法中,正确的有( )。

A.注册会计师没有责任防止被审计单位违反法律法规

B.对于不直接影响财务报表金额和披露的法律法规,注册会计师应就被审计单位遵守了这些法律法规获取管理层的书面声明

C.如果识别出被审计单位的违反法律法规行为,注册会计师应当考虑是否有责任向被审计单位以外的适当机构报告

D.对于直接影响财务报表金额和披露的法律法规,注册会计师应就被审计单位遵守了这些法律法规获取充分、适当的审计证据

参考答案:ACD

解析:

选项A正确,注册会计师没有责任防止被审计单位违反法律法规行为,也不能期望其发现所有的违反法律法规行为。选项C正确,如果识别出或怀疑存在违反法律法规行为,注册会计师应当考虑是否有责任向被审计单位以外的监管机构和执法机构等相关机构或人员报告。选项D正确,针对被审计单位需要遵守的第一类法律法规,注册会计师的责任是,就被审计单位遵守这些法律法规的规定获取充分、适当的审计证据。选项B不正确,对于不直接影响财务报表金额和披露的法律法规,注册会计师的责任仅限于实施特定的审计程序,以有助于识别可能对财务报表产生重大影响的违反这些法律法规的行为,不能仅就被审计单位遵守了这些法律法规获取管理层的书面声明。

第924题 下列各方中,通常不属于审计报告预期使用者的是( )。

A.被审计单位的管理层

B.被审计单位的股东

C.对被审计单位财务报表执行审计的注册会计师

D.向被审计单位提供贷款的银行

参考答案:C

解析:

选项C错误,审计业务的三方关系人包括注册会计师(合理保证)、责任方(被审计单位管理层,绝对保证)和预期使用者。因此,注册会计师不是审计报告预期使用者。选项A、B正确,在上市公司财务报表审计中,预期使用者主要是指上市公司的股东。由于审计意见有利于提高财务报表的可信性,有可能对管理层有用,因此,在这种情况下,管理层也会成为预期使用者之一,但不是唯一的预期使用者。例如,管理层是审计报告的预期使用者之一,但同时预期使用者还包括企业的股东、债权人、监管机构等。选项D正确,预期使用者是指预期使用审计报告和财务报表的组织或人员。例如,企业向银行贷款,银行要求企业提供一份反映财务状况的财务报表,那么银行就是该审计报告的预期使用者。

第925题 下列有关鉴证业务要素的说法中,恰当的是( )。

A.如某项业务不存在除责任方之外的其他预期使用者,该业务也构成审计业务

B.注册会计师应尽可能识别使用审计报告的所有组织和人员,以识别预期使用者

C.三方关系人包括:委托人、注册会计师和预期使用者

D.责任方和预期使用者不是同一方,因此责任方和预期使用者不可能来自同一企业

参考答案:B

解析:选项A不正确,当三方关系变成两方关系时,该业务不构成审计业务;选项C不正确,三方关系人是指管理层、注册会计师和预期使用者;选项D不正确,责任方和预期使用者可能来自同一企业,也可能来自不同的企业,但是责任方和预期使用者不是同一方。

第926题 下列有关财务报表审计业务三方关系的说法中,错误的是( )。

A.审计业务的三方关系人分别是注册会计师、被审计单位管理层和财务报表预期使用者

B.如果注册会计师无法识别出使用审计报告的所有组织或人员,则预期使用者主要是指那些与财务报表有重要和共同利益的主要利益相关者

C.委托人通常是财务报表预期使用者之一,也可能由责任方担任

D.如果责任方和财务报表预期使用者来自于同一企业,则两者是同一方

参考答案:D

解析:

如果责任方和财务报表预期使用者来自同一企业,并不意味着两者是同一方。

第927题 在确定执行审计工作的前提时,下列有关管理层责任的说法中,注册会计师认为正确的有( )

A.管理层应当允许注册会计师查阅与编制财务报表相关的所有文件

B.管理层应当负责按照适用的财务报告编制基础编制财务报表

C.管理层应当允许注册会计师接触所有必要的相关人员

D.管理层应当负责设计、执行和维护必要的内部控制

参考答案:ABCD

解析:

以上选项均符合。

第928题 下列有关具体审计目标的说法中,正确的有( )。

A.将他人寄售商品列入被审计单位的存货中,违反了权利和义务目标

B.如果不存在某顾客的应收账款,在应收账款明细表中却列入了对该顾客的应收账款,违反了存在目标

C.若已入账的销售交易是对正确发出商品的记录,但金额计算错误,则违反了完整性认定和发生认定

D.将出售经营性固定资产所得的收入记录为营业收入违反了分类的目标

参考答案:ABD

解析:

准确性与发生、完整性之间存在区别,违反准确性目标的情况通常是由金额计算错误导致的,而不是虚构或者漏记某一笔交易事项。若已入账的销售交易是对正确发出商品的记录,但金额计算错误,则违反了准确性目标,但没有违反发生目标。在完整性与准确性之间也存在同样的关系。

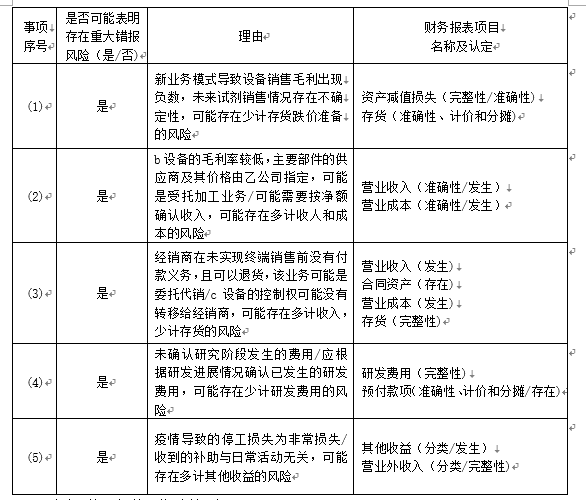

参考答案:见解析

解析:

第(1)项与销售收入的完整性、发生、准确性认定相关。与应收账款的存在、完整性以及准确性、计价和分摊认定相关。

第(2)项与销售收入的发生认定相关。与应收账款的存在认定相关。

第(3)项与销售收入的完整性认定相关。与应收账款的完整性认定相关。

第(4)项与应收账款的准确性、计价和分摊认定相关。

第(5)项与应收账款的存在认定相关。

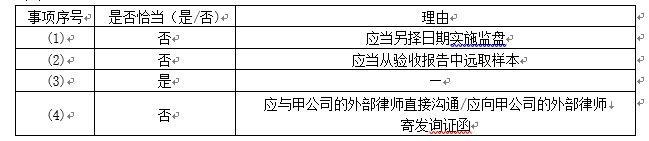

A.发生

B.完整性

C.准确性

D.截止

参考答案:D

解析:

该事项强调此笔销售业务为未记录于正确的会计期间,所以属于截止认定。

第931题 如果已入账的销售交易是对客户已签收、符合收入确认条件的交易的记录,但金额计算错误,则违反的审计目标是( )。

A.发生

B.列报

C.截止

D.准确性

参考答案:D

解析:

已记录的交易是真实发生的,不违反发生目标,但金额计算错误,违反准确性目标。

第932题 甲公司当年购入设备一台,会计部门在入账时,漏记了该设备的运费,则违反的认定是( )。

A.存在

B.完整性

C.准确性、计价和分摊

D.截止

参考答案:C

解析:

固定资产在确定入账价值时,漏记了运费,表明该资产在资产负债表上列示的金额不正确,违反了准确性、计价和分摊认定。

第933题 下列关于违反各项认定的表现的说法中,正确的有( )。

A.不该入账的入了账,无中生有属于违反发生/存在认定的表现

B.该入账的没有入账,遗漏、隐瞒了交易属于违反完整性认定的表现

C.交易和事项没有记录于恰当的账户属于违反列报认定的表现

D.确实发生了某笔交易,但是入账期间不正确属于违反截止认定的表现

参考答案:ABD

解析:

选项C错误,交易和事项没有记录于恰当的账户属于违反分类认定的表现。

第934题 M注册会计师负责A公司2020年度财务报表审计工作,下列事项中,违反准确性、计价和分摊认定的有( )。

A.将销售给甲公司的产品销售收入117万元记为11.7万元

B.将应收乙公司的100万元在应收账款账户记为50万元

C.应收丙公司货款60万元,但丙公司已破产清算,该货款无法收回,A公司未全额计提坏账准备

D.将经营租入的机器设备50万元计入A公司固定资产账户

参考答案:BC

解析:

选项A,违反准确性认定;选项D,违反存在、权利和义务认定。

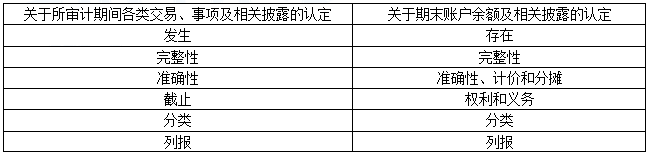

第935题 下列有关认定的说法中,正确的有( )。

A.认定是管理层在财务报表中作出的明确的表达

B.注册会计师的基本职责就是确定被审计单位管理层对财务报表作出的认定是否恰当

C.关于所审计期间各类交易、事项及相关披露的认定包括发生;完整性;准确性;截止;分类;列报

D.关于期末账户余额及相关披露的认定包括存在;权利和义务﹔完整性;准确性、计价和分摊;分类;列报

参考答案:BCD

解析:

选项A错误,认定是指管理层在财务报表中作出的明确或隐含的表达。

第936题 下列各项认定中,与所审计期间各类交易、事项及相关披露,期末账户余额及相关披露均相关的有( )。

A.完整性

B.存在

C.截止

D.列报

参考答案:AD

解析:

上述选项中与所审计期间各类交易、事项及相关披露,期末账户余额及相关披露均相关的是完整性认定和列报认定,选项AD正确。

上述选项中与所审计期间各类交易、事项及相关披露,期末账户余额及相关披露均相关的是完整性认定和列报认定,选项AD正确。

第939题 下列各项中,用于判断注册会计都是否按照审计准则的规定执行了审计工作的有( )。

A.注册会计师在具体情况下实施的审计程序的恰当性

B.注册会计师获取的审计证据的充分性和适当性

C.注册会计师是否识别出财务报表中存在的所有重大错报

D.注册会计师出具的审计报告的恰当性

参考答案:ABD

解析:

注册会计师是否按照审计准则的规定实施了审计工作,取决于其是否根据具体情况实施了审计程序(选项A正确),是否获取了充分、适当的审计证据(选项B正确),以及是否根据证据评价结果出具了恰当的审计报告(选项D正确)。审计准则要求注册会计师合理保证财务报表不存在重大错报,并不要求其识别财务报表中存在的所有重大错报,选项C错误。