“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《中级会计实务》考试试题(3523题)

A.900

B.1 440

C.915

D.895

参考答案:B

解析:

甲产成品的销售合同数量为30 000件,库存数量只有一半,因此已有的库存产成品应按合同价格(0.06万元/件)为基础确定预计可变现净值。乙材料是为了专门生产其余15 000件甲产品而持有的,因此该原材料也应以产成品的合同价格作为其可变现净值的计算基础。因此,两项存货的可变现净值为:(15 000×0.06-130/2)+(15 000×0.06-230-130/2)=1 440(万元)。

A.216

B.338

C.316

D.474

参考答案:D

解析:

由于甲公司与乙公司签订了销售合同,A产品的销售价格已由销售合同约定,乙公司的A产品还未生产,但持有库存C材料专门用于生产该批A产品,且可生产的A产品的数量不大于销售合同订购的数量,因此,在这种情况下,计算该批C材料的可变现净值时,应以销售合同约定的A产品的销售价格总额824万元(103×8)作为计量基础。C材料的可变现净值=824-350=474(万元)。

第1605题 若材料用于生产产品,当生产的产品没有减值,但材料可变现净值低于其成本,则期末材料应按照可变现净值计量。( )

参考答案:错

解析:

若材料用于生产产品,当所生产的产品没有减值,则材料期末按照成本计量;若有证据表明产品发生减值,材料应按照材料的可变现净值与成本孰低计量,此时材料的可变现净值=产品的售价-产品的销售税费以及相关税费-进一步加工成本。

参考答案:见解析

解析:

2018年12月31日该材料的成本=80(万元);

2018年12月31日该材料的可变现净值=69(万元);

应计提存货跌价准备=11-5=6(万元)

借:资产减值损失 6

贷:存货跌价准备 6

A.A存货计提存货跌价准备20 000元

B.B存货转回存货跌价准备40 000元

C.资产负债表日存货列示的金额为490 000元

D.B存货不计提跌价准备

参考答案:ACD

解析:

A存货应计提存货跌价准备=300 000-280 000=20 000(元);

B存货成本小于可变现净值,不计提跌价准备;

资产负债表日存货列示的金额=280 000+210 000=490 000(元)。

A.2015年应计提存货跌价准备5 000元

B.2016年应转回存货跌价准备5 000元

C.2015年该存货的账面价值为100 000元

D.2016年该存货的账面价值为100 000元

参考答案:ABD

解析:

2X15年年末应计提存货跌价准备=100 000-95 000=5 000(元)

借:资产减值损失 5 000

贷:存货跌价准备 5 000

计提存货跌价准备使2X15年利润总额减少5 000元;

2X15年年末该存货的账面价值为95 000元。

2X16年年末 转回存货跌价准备=5 000(元)

借:存货跌价准备 5 000

贷:资产减值损失 5 000

转回存货跌价准备使2X16年利润总额增加5 000元;

2X16年年末该存货的账面价值为100 000元。

A.贷记“存货跌价准备”6 000元

B.借记“存货跌价准备”6 000元

C.贷记“库存商品”25 000元

D.贷记“库存商品”19 000元

参考答案:BC

解析:

确认收入

借:应收账款 33 900

贷:主营业务收入 30 000

应交税费-应交增值税(销项税额) 3 900

结转成本

借:主营业务成本 25 000

贷:库存商品 25 000

结转跌价准备

借:存货跌价准备 6 000

贷:主营业务成本 6 000

A.68

B.70

C.80

D.100

参考答案:A

解析:

丙材料成本=100(万元)

丙材料可变现净值=110-40-2=68(万元)

丙材料的账面价值为68万元

借:资产减值损失 32

贷:存货跌价准备 32

计提存货跌价准备或确认资产减值损失为32万元,使当期损益减少32万元。

日丙材料的账面价值=68(万元)

A.425

B.501.67

C.540

D.550

参考答案:B

解析:

有合同部分:200吨库存商品可变现净值=2×200-25×200/300=383.33(万元),其成本=1.8×200=360(万元),可变现净值大于成本,所以该部分库存商品未减值,期末按照成本计量;

无合同部分:100吨库存商品可变现净值=1.5×100-25×100/300=141.67(万元),其成本=1.8×100=180(万元),可变现净值小于成本,发生减值,期末该部分商品按照可变现净值计量。

上述300吨库存产品的账面价值=1.8×200+141.67=501.67(万元)。

A.0

B.10

C.8

D.2

参考答案:D

解析:

本题考核存货跌价准备的核算。产成品成本=20+8=28(万元),可变现净值=30-4=26(万元),产品发生减值,所以半成品应当按照成本与可变现净值孰低计量。存货应计提的跌价准备=20-(30-8-4)=2(万元)。

A.0

B.30

C.150

D.200

参考答案:C

解析:

配件是用于生产产品的,故先判断产品是否发生减值,如果产品减值,再判断配件是否发生减值;如果产品没有发生减值,那么配件按照成本计量。A产品的可变现净值=100×(28.7-1.2)=2750(万元),A产品成本=100×(12+17)=2900(万元),说明A产品发生了减值;配件可变现净值=100×(28.7-17-1.2)=1050(万元),配件成本=100×12=1200(万元),配件应计提的存货跌价准备=1200-1050=150(万元)。

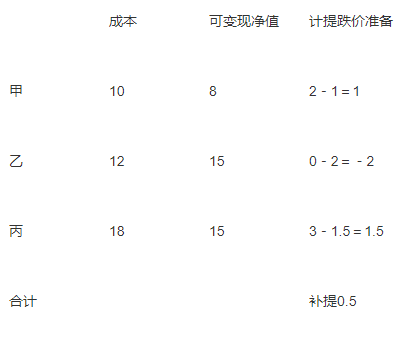

A.-0.5

B.0.5

C.2

D.5

参考答案:B

解析:

(1)甲存货应补提的存货跌价准备额=(10-8)-1=1(万元);

(2)乙存货应补提的存货跌价准备=0-2=-2(万元);

(3)丙存货应补提的存货跌价准备=(18-15)-1.5=1.5(万元);

(4)2011年12月31日应补提的存货跌价准备总额=1-2+1.5=0.5(万元)。

A.-0.5

B.0.5

C.2

D.5

参考答案:B

解析:

第1617题 下列关于存货会计处理的表述中,正确的有()。

A.资产负债表日,存货应当按照成本与市价孰低计量

B.非货币性资产交换中换出存货时,应同时结转其对应的存货跌价准备

C.存货采购过程中发生的损耗应全部计入存货采购成本

D.用于进一步加工的存货,应以最终产成品的合同价或估计售价为基础计算其可变现净值

参考答案:BD

解析:

资产负债表日,存货应当按照成本与可变现净值孰低计量;存货采购过程中发生的合理损耗计入存货采购成本中,非合理损耗不计入存货采购成本。

第1618题 下列关于存货会计处理的表述中,正确的有()。

A.存货运输过程中发生的合理损耗计入存货采购成本

B.持有存货的数量多于销售合同订购数量的,超出部分的存货可变现净值应当以产成品或商品的合同价格作为计算基础

C.销售转出存货时应结转已计提的相关存货跌价准备

D.发出原材料采用计划成本核算的应于资产负债表日调整为实际成本

参考答案:ACD

解析:

企业持有的存货数量若超出销售合同约定的数量,则超出的部分存货的可变现净值应以市场价格为基础进行确定。

第1620题 存货发生减值后,以前减计存货价值的影响因素已经消失的,也不得转回原已计提的存货跌价准备。( )

参考答案:错

解析:

存货发生减值后,以前减记存货价值的影响因素已经消失的,可以转回原已计提的存货跌价准备。