“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《中级会计实务》考试试题(3523题)

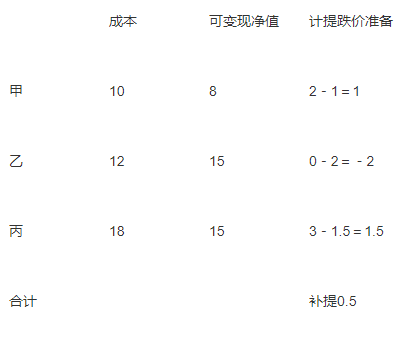

2015年12月31日某企业甲、乙、丙三种存货的成本与可变现净值分别为:甲存货成本10万元,可变现净值8万元;乙存货成本12万元,可变现净值15万元;丙存货成本18万元,可变现净值15万元。甲、乙、丙三种存货按单项计提跌价准备,已计提的跌价准备分别为1万元、2万元、1.5万元。2015年12月31日三种存货应补提的存货跌价准备总额为( )万元。

A.-0.5

B.0.5

C.2

D.5

知识点:第2单元 存货

参考答案:B

解析: