“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《初级会计实务》考试试题(3390题)

第1761题 下列账户中,年末结转后无余额的有( )。

A.营业外收入

B.公允价值变动损益

C.其他业务成本

D.利润分配

参考答案:ABC

解析:

选项A、B、C 属于损益类账户,年末结转后无余额。利润分配属于所有者权益类账户,余额在贷方。

第1763题 会计人员将车间管理人员工资计入“管理费用”,并登记入账。下列说法正确的是( )。

A.处理正确

B.处理不正确,用红字更正法更正

C.处理不正确,用划线更正法更正

D.处理不正确,用补充登记法更正

参考答案:B

解析:

车间管理人员工资计入“制造费用”,记账凭证的科目错误,应采用红字更正法更正。

第1766题 损益类账户期末无余额的原因是因为期末将损益类科目的余额结转至“利润分配”。( )

参考答案:错

解析:

结转至“本年利润”,而非利润分配。

将本年的收入和支出相抵后的结出的本年实现的净利润:

借:本年利润

贷:利润分配——未分配利润

如果是亏损:

借:利润分配——未分配利润

贷:本年利润

第1767题 借贷记账法下,下列说法正确的是( )。

A.资产增加记借方,负债和所有者权益减少记贷方

B.资产减少记借方,负债和所有者权益增加记贷方

C.资产增加记借方,负债和所有者权益增加记贷方

D.资产减少记贷方,负债和所有者权益增加记借方

参考答案:C

解析:

根据账户性质,资产增加记借方,负债和所有者权益增加记贷方,反之,资产减少记贷方,负债和所有者权益减少记借方。

第1768题 某企业月初“短期借款”账户的贷方余额为60万元,本月向银行借入6个月的借款20万元,归还以前的短期借款30万元,则本月末“短期借款”账户的余额为( )。

A.贷方80万元

B.贷方50万元

C.借方50万元

D.贷方30万元

参考答案:B

解析:

“短期借款”期末余额=60+20-30=50(万元),在贷方。

第1770题 关于“累计折旧”账户,下列说法正确的是( )。

A.属于资产类账户

B.增加在贷方

C.属于固定资产账户的备抵账户

D.增加在借方

参考答案:ABC

解析:

资产类账户的备抵账户,贷增借减,余额在贷方。

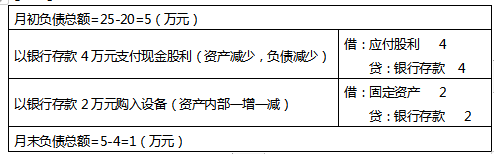

第1771题 某公司期初资产总额为25万元,所有者权益总额为20万元。本期以银行存款4万元支付现金股利,并以银行存款2万元购买设备。则上述业务入账后该公司的负债总额为( )万元。

A.23

B.1

C.13

D.2

参考答案:B

解析:

第1772题 某企业结账日为月末。2020年1月20日会计人员发现应收账款明细账中将5 600元误记为3 600元,但记账凭证正确无误。正确的更正方法是( )。

A.补充登记法

B.划线更正法

C.红字更正法

D.重新登记法

参考答案:B

解析:

在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,应当采用划线更正法。

第1773题 由于编制的记账凭证会计科目错误,导致账簿记录错误,更正时,可以将错误的会计科目划红线注销,然后,在划线上方填写正确的会计科目。( )

参考答案:错

解析:

记账后发现记账凭证中的应借、应贷会计科目有错误所引起的记账错误应当使用红字更正法。

第1774题 关于试算平衡,下列说法不正确的是( )。

A.会计人员误将“财务费用”确认为“制造费用”,通过试算平衡无法查找该差错

B.当试算平衡时,可以肯定账户记录或计算一定正确

C.试算平衡包括发生额的试算平衡与余额的试算平衡

D.“资产=负债+所有者权益”是余额试算平衡的依据

参考答案:B

解析:

试算平衡时,账户记录不一定正确,因为有些错误并不影响平衡关系。

第1776题 会计期末,费用类账户的增加额一般都要通过借方转出,用以计算经营成果。因此,费用类账户期末通常没有余额。( )

参考答案:错

解析:

费用类账户的增加额在借方,会计期末,费用类账户的增加额一般都要通过贷方转出;

收入类账户的增加额在贷方,会计期末,收入类账户的增加额一般都要通过借方转出。

第1777题 下列公式中,属于试算平衡公式得有( )

A.全部账户的本期借方发生额合计=等于全部账户的本期贷方发生额合计

B.全部账户的借方期末余额合计=全部账户的贷方期末余额合计

C.全部账户的借方期初余额合计=全部账户的贷方期初余额合计

D.资产类账户借方发生额合计=负债类账户的借方发生额合计

参考答案:ABC

解析:

选项D错误。资产=负债+所有者权益。

第1778题 下列属于借贷记账法下的试算平衡之余额试算平衡表述正确的是( )。

A.全部账户的本期借方发生额合计=全部账户的本期贷方发生额合计

B.全部账户的期初借方余额合计=全部账户的期末贷方余额合计

C.全部明细账分类账户期末余额合计=总分类账户期末余额

D.全部账户的期末借方余额合计=全部账户的期末贷方余额合计

参考答案:D

解析:

| 分类 | 依据 | 具体内容 |

| 发生额 试算平衡 | 记账规则: “有借必有贷,借贷必相等” | 全部账户本期借方发生额合计 =全部账户本期贷方发生额合计 【∑借发=∑贷发】 |

| 余额 试算平衡 | 财务状况等式: “资产=负债+所有者权益” | 全部账户期末(初)借方余额合计 =全部账户期末(初)贷方余额合计 【∑借初(末)余=∑贷初(末)余】 |

第1779题 账户的左方和右方,哪一方登记增加额,哪一方登记减少额,取决于( )。

A.所记经济业务的重要程度

B.开设账户时间的长短

C.所记金额的大小

D.所记录的经济业务和账户的性质

参考答案:D

解析:

账户的左方和右方哪一方登记增加额,哪一方登记减少额,取决于所记录的经济业务和账户的性质。

第1780题 下列账户中,期末转入“本年利润”的是( )。

A.资产减值损失

B.存货跌价准备

C.制造费用

D.长期待摊费用

参考答案:A

解析:

选项A,资产减值损失属于损益类账户,期末转入“本年利润”后无余额;选项B,存货跌价准备属于资产类账户,期末余额一般在贷方;选项C,制造费用属于成本类,期末转入“生产成本”后无余额;选项D,长期待摊费用属于资产类,期末余额一般在借方。