“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《初级会计实务》考试试题(3390题)

第1821题 ( )是用以调整财产物资账簿记录的重要原始凭证。

A.盘存单

B.实存账存对比表

C.银行对账单

D.银行存款余额调节表

参考答案:B

解析:

对各项财产物资的盘点结果,应逐一填制盘存单,由盘点人员和实物保管人员共同签章,并同账面余额记录核对,确认盘盈盘亏数,填制“实存账存对比表”,作为调整账面记录的原始凭证。选项ACD都不属于原始凭证。

第1822题 下列关于原始凭证的填制要求的相关说法中,正确的是( )。

A.对外开出的原始凭证必须加盖本单位公章和财务专用章

B.原始凭证金额有错误的,应当由出具单位重开或更正,更正处应当加盖出具单位印章

C.小写金额前要标明“¥”字样,中间不能留有空位。大写金额前要加“人民币”字样,大写金额与小写金额要相符

D.支票因错作废时,应加盖“作废”戳记,妥善保管,不得撕毁

参考答案:CD

解析:

原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正,选项B不正确;对外开出的原始凭证必须加盖本单位公章或者财务专用章,选项A不正确。

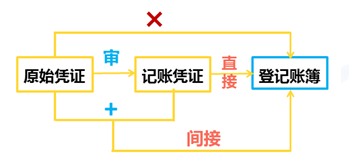

第1823题 所有的记账凭证都必须附有原始凭证,否则,不能作为记账的依据。( )

参考答案:错

解析:

本题考核记账凭证填制的基本要求。除结账和更正错误的记账凭证可以不附原始凭证外,其它记账凭证必须附有原始凭证。

第1824题 下列关于错账更正方法的相关说法中,正确的是( )。

A.在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,应当采用红字更正法

B.记账后发现记账凭证中应借、应贷会计科目有错误,应当采用划线更正法

C.记账后发现记账凭证和账簿记录中应借、应贷会计科目无误,只是所记金额大于应记金额,应当采用划线更正法

D.记账后发现记账凭证和账簿记录中应借、应贷会计科目无误,只是所记金额小于应记金额时,应当采用补充登记法

参考答案:D

解析:

在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,应当采用划线更正法,选项A不正确;记账后发现记账凭证中应借、应贷会计科目有错误或者记账后发现记账凭证和账簿记录中应借、应贷会计科目无误,只是所记金额大于应记金额,应当采用红字更正法,选项B、C不正确。

第1825题 下列经济业务,应当填制现金收款凭证的是( )。

A.出售材料一批,款未收

B.从银行提取现金

C.处置设备取得收到现金

D.出租设备,收到转账支票

参考答案:C

解析:

选项A应填制转账凭证,选项B应填制银行存款付款凭证,选项D应填制银行存款收款凭证。

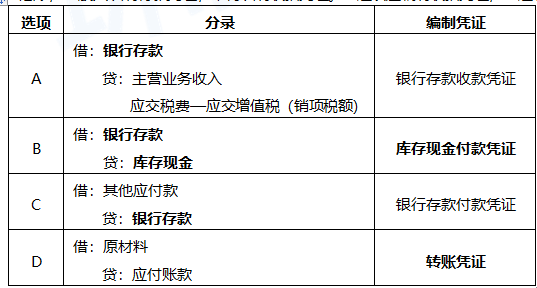

第1826题 下列业务中,不考虑其他因素,应该编制库存现金收款凭证的是( )。

A.出售材料一批,货款未收

B.从银行提取现金

C.出租设备,收到一张商业汇票

D.报废一台电脑,出售残料收到现金

参考答案:D

解析:

选项A

借:应收账款

贷:其他业务收入

应交税费——应交增值税(销项税额)

应编制转账凭证;

选项B

借:库存现金

贷:银行存款

应编制银行存款付款凭证;

选项C

借:应收票据

贷:其他业务收入

应编制转账凭证;

选项D

借:库存现金

贷:固定资产清理

应编制库存现金收款凭证。

第1827题 甲公司购入原材料取得增值税专用发票一份,下列各项说法不正确的是( )。

A.增值税专用发票属于外来原始凭证

B.增值税专用发票属于通用凭证

C.增值税专用发票属于累计凭证

D.增值税专用发票属于汇总凭证

参考答案:CD

解析:

增值税专用发票属于外来原始凭证、通用凭证、一次凭证。

第1829题 下列各项中,企业应根据相关业务的原始凭证编制收款凭证的有( )。

A.销产品取得货款存入银行

B.从银行存款中提取现金

C.收取出租包装物租金

D.将库存现金送存银行

参考答案:AC

解析:

对于涉及“库存现金”和“银行存款”之间的相互划转业务,如将现金存入银行或者从银行提取现金,为了避免重复记账,一般只填制付款凭证,不再填制收款凭证。 BD应该编制付款凭证。

第1830题 下列各项中,不属于企业外来原始凭证的是( )。

A.领料单

B.职工出差报销的飞机票

C.产品入库单

D.内部使用的借款单

参考答案:ACD

解析:

外来原始凭证,简称外来凭证,是指在经济业务发生或完成时从其他单位或个人直接取得的原始凭证,或是能证明物品来路的最初证明。外来原始凭证都是一次凭证。如企业采购时取得的发货票、出差人员报账时提供的车船、住宿票、货物运单、银行的收账通知单等,均是外来原始凭证。

第1831题 下列各项中,关于企业销售产品货款尚未收到的业务,应填制的记账凭证是( )。

A.汇总凭证

B.转账凭证

C.付款凭证

D.收款凭证

参考答案:B

解析:

该业务的会计分录为:

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

第1832题 下列各项中,关于记账凭证填制要求表述正确的有( )。

A.付款业务的记账凭证不得由出纳人员编号

B.已填制的记账凭证如果发生错误应采用划线更正法改正

C.不得将不同内容和类别的原始凭证汇总填制一张记账凭证

D.记账凭证应按照业务发生的顺序连续编号

参考答案:ACD

解析:

B选项,已填制的记账凭证在当年内发现填写错误时,可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样。如果会计科目没有错误,只是金额错误,也可以将正确数字与错误数字之间的差额另编一张调整的记账凭证,调增金额用蓝字,调减金额用红字。发现以前年度记账凭证有错误的,应当用蓝字填制一张更正的记账凭证。

第1834题 下列不属于外来原始凭证的是( )。

A.火车票

B.增值税专用发票

C.银行结算单据

D.工资表

参考答案:D

解析:

自制原始凭证包括:领料单、固定资产折旧单、工资表、成本计算单、产品入库单、借款单等。外来原始凭证包括:增值税专用发票、飞机票、高铁票等。

第1835题 下列关于会计凭证的说法正确的是( )。

A.记账凭证按照反映经济业务内容的不同分为原始凭证、收款凭证、付款凭证

B.会计凭证是介于原始凭证与账簿之间的中间环节,是登记账簿的直接依据

C.购入原材料一批价款2万元,银行存款支付1.1万元,未付0.9万元,此项业务应编制付款凭证

D.会计科目是记账凭证所特有的,原始凭证不涉及会计科目

参考答案:D

解析:

记账凭证按照反映经济业务内容的不同分为转账凭证、收款凭证、付款凭证,A选项错误;会计凭证包括原始凭证和记账凭证,记账凭证是介于原始凭证与账簿之间的中间环节,是登记账簿的直接依据,B选项错误;银行存款支付的部分编制付款凭证,未支付部分编制转账凭证,C选项错误。提示:规模小的企业可以直接用记账凭证(通用凭证)。

第1836题 下列经济业务应编制银行存款收款凭证的是( )。

A.报废固定资产出售残料收到现金

B.借入短期借款偿还前欠货款

C.出租设备,收到一张转账支票

D.从银行提取备用金

参考答案:C

解析:

选项A,借:库存现金,贷:固定资产清理,编制库存现金收款凭证;选项B,借:应付账款,贷:短期借款,编制转账凭证;选项C,借:银行存款,贷:其他业务收入,编制银行存款收款凭证;选项D,借:库存现金,贷:银行存款,编制银行存款付款凭证。故选择C。

第1837题 下列关于原始凭证保管的规定说法正确的是( )。

A.原始凭证遗失,应由当事人写明详细情况,由经办单位会计机构负责人和单位负责人批准后,当作原始凭证

B.其他单位有特殊原因确实需要使用本单位原始凭证时,经本单位会计机构负责人批准可以外借

C.会计凭证期满前不得任意销毁,期满后可以销毁

D.出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作

参考答案:D

解析:

从外单位取得的原始凭证遗失时,应取得原签发单位盖有公章的证明,并注明原始凭证的号码、金额、内容等,由经办单位会计机构负责人(会计主管人员)和单位负责人批准后,才能代作原始凭证。若确实无法取得证明的,如车票丢失,则应由当事人写明详细情况,由经办单位会计机构负责人(会计主管人员)和单位负责人批准后,代作原始凭证,A选项错误;原始凭证不得外借,其他单位如有特殊原因确实需要使用时,经本单位会计机构负责人(会计主管人员)批准,可以复制不可以外借,B选项错误;会计凭证期满前不得任意销毁,期满后不存在未结清的债权债务和相关经济业务、末了事项可以销毁,C选项错误。

第1838题 关于出纳人员相关工作的表述说法正确的是( )。

A.收、付款凭证是出纳人员收付款的依据,是登记库存现金日记账、银行存款日记账的依据,应当由出纳人员签名或者盖章

B.对库存现金进行盘点时,出纳人员必须在场

C.出纳人员在办理收款业务后,应在原始凭证上加盖 “付讫”的戳记,以免重付

D.出纳人员可以兼任债权债务账目的登记工作,以提高工作效率

参考答案:AB

解析:

出纳人员在办理收款或付款业务后,应在原始凭证上加盖“收讫”或“付讫”的戳记,以免重收重付,C选项错误;出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作,D选项错误。

第1839题 下列各项中,企业应根据相关业务的原始凭证编制付款凭证的有( )。

A.销售产品取得货款存入银行

B.把保险柜现金存入银行

C.支付前欠租入包装物租金

D.赊购一批原材料已入库

参考答案:BC

解析:

对于涉及“库存现金”和“银行存款”之间的相互划转业务,如将现金存入银行或者从银行提取现金,为了避免重复记账,一般只填制付款凭证,不再填制收款凭证。A选项应编制收款凭证,D选项编制转账凭证。