“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《初级会计实务》考试试题(3390题)

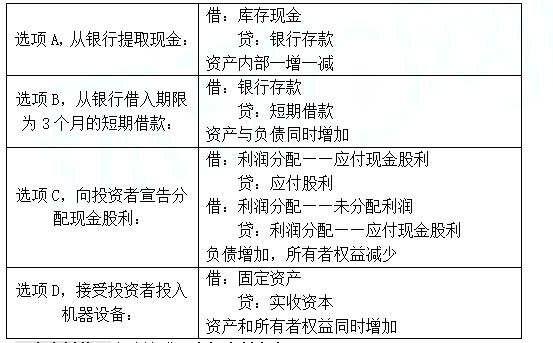

第1701题 下列各项中,导致企业资产与负债同时增加的是( )。

A.从银行提取现金

B.从银行借入期限为3个月的短期借款

C.向投资者宣告分配现金股利

D.接受投资者投入机器设备

参考答案:B

解析:

第1702题 下列各项中,引起企业资产和所有者权益同时增加的是( )。

A.经股东大会批准向股东宣告分配现金股利

B.收到投资者投入一台设备

C.取得一笔短期借款并存入银行

D.经股东大会批准以现金回购本企业股票方式减资

参考答案:B

解析:

选项B的会计分录如下:

借:固定资产等

贷:实收资本(或股本)

资产和所有者权益同时增加

【考点点拨】会计第一等式成立的四大类,九小类:

交易或事项的类型 | 举例 | |

资产增加 权益增加 | 负债增加 | 从银行借入短期借款 |

购入商品已入库,货款未付 | ||

所有者权益增加 | 接受股东投入机器设备一台,已投入使用 | |

销售商品,货款存入银行 | ||

资产减少 权益减少 | 负债减少 | 以银行存款偿还银行贷款 |

以银行存款偿还前欠货款 | ||

所有者权益减少 | 以银行存款退还股东投资 | |

以银行存款支付广告费 | ||

资产内部增减 | 从银行提取现金 | |

以银行存款购入库存商品 | ||

权益内部增减 | 负债减少,所有者权益增加 | 已发行的公司债券转为股本 |

所有者权益减少,负债增加 | 向股东宣告分配现金股利 | |

负债内部一增一减 | 到期的应付票据因无力支付转为应付账款 | |

所有者权益内部一增一减 | 以资本公积转增股本 | |

第1703题 下列关于账户与会计科目的联系与区别的表述中,正确的有( )。

A.会计科目是账户的名称

B.会计账户的性质决定了会计科目的性质

C.会计科目与账户二者核算的内容一致

D.账户是根据会计科目设置的,账户是会计科目的具体运用

参考答案:ACD

解析:

会计科目与账户都是对会计对象具体内容的分类,两者核算内容一致,性质相同。会计科目是账户的名称,也是设置账户的依据;账户是会计科目的具体运用,具有一定的结构和格式,并通过其结构反映某项经济内容的增减变动及其余额。

第1704题 会计科目既是对会计要素的具体内容进行分类核算的标志,亦能反映交易或事项的发生所引起的会计要素各项目的增减变动情况和结果。( )

参考答案:错

解析:

会计科目仅仅是对会计要素的具体内容进行分类核算的项目和标志,它不能反映交易或事项的发生所引起的会计要素各项目的增减变动情况和结果。各项核算指标的具体数据资料,只有通过账户记录才能取得。

第1705题 会计科目有结构和格式,而会计账户没有结构和格式。( )

参考答案:错

解析:

会计科目是对会计要素的具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基础;而账户是会计科目的具体运用,具有一定的结构和格式,并通过其结构反映某项经济内容的增减变动及其余额。

第1710题 某企业“累计折旧”账户的年初贷方余额为1 200万元,假设该企业“累计折旧”账户当年的借方发生额为400万元,贷方发生额为800万元,则该企业“累计折旧”账户的年末额为( )。

A.贷方1 200万元

B.借方1 200万元

C.贷方1 600万元

D.借方1 600万元

参考答案:C

解析:

累计折旧属于备抵账户,借方表示减少,贷方表示增加,余额一般在贷方。该账户的期末贷方余额=年初贷方余额1 200万元+本期贷方发生额800万元-本期借方发生额400万元=1 600(万元)。

第1711题 下列属于管理费用的是( )。

A.参与车间管理的主任工资

B.销售人员的薪酬

C.开发阶段符合资本化的无形资产

D.无形资产研究阶段的支出

参考答案:D

解析:

A选项车间管理主任的工资计入制造费用,间接归集到产品成本当中;B选项销售人员的薪酬计入销售费用;C选项开发阶段符合资本化的无形资产直接计入成本,不符合资本化的计入管理费用;D选项无形资产研究阶段的支出计入管理费用。

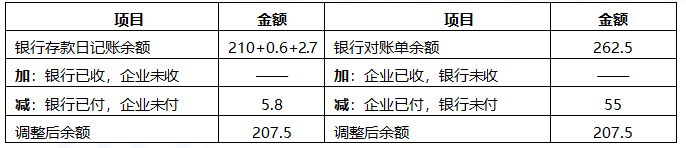

A.212.1

B.206.7

C.213.3

D.207.5

参考答案:D

解析:

若有错账和未达账项,先调错账,才能调企业的银行存款日记账;如果题目给出银行对账单余额(银行的记录,不会有错),也可以直接调对账单。

方法一:调整银行存款日记账,(1)、(4)属于记账差错,(1)多记成本(3.7-3.1)=0.6(万元),(4)少记收入(9.6-6.9)=2.7(万元)。(2)、(3)属于未达账项,(2)属于“银付企未付”,少记5.8万元,(3)属于“企付银未付”,应调银行对账单而不是调银行存款日记账。综上,8月31日调节后的银行存款余额=210+(3.7-3.1)+(9.6-6.9)-5.8=207.5(万元)。

方法二:调整银行对账单,(3)属于“企付银未付”,调整银行对账单余额262.5-55=207.5(万元)。

编制银行存款余额调节表:

第1713题 某企业累计折旧年初余额为800万元,当年企业累计折旧贷方发生额300万元,借方发生额100万元,问该企业累计折旧年末余额是( )万元。

A.贷方600

B.借方1000

C.贷方1000

D.借方600

参考答案:C

解析:

累计折旧属于资产的备抵科目,贷增借减,期末余额在贷方,由此推出累计折旧期初余额800万元在贷方。企业累计折旧年末余额=800+300-100=1000(万元)。

第1714题 下列关于利润的表述不正确的是( )。

A.利润是指企业在一定会计期间的经营成果

B.利润的确认主要依赖于收入和费用,以及中期的利得和损失

C.利润分为营业利润、利润总额和净利润三个层次

D.企业实现利润会导致所有者权益的增加,发生亏损会导致所有者权益减少

参考答案:B

解析:

短期的利得和损失直接计入利润,也称直接计入当期利润的利得和损失,中期的利得和损失,如其他综合收益计入所有者权益,B选项错误。

第1715题 反映企业财务状况的要素和反映企业经营成果的要素之间互相影响,企业财务状况越好则企业经营成果越好。( )

参考答案:错

解析:

反映企业财务状况的要素(资产、负债、所有者权益)和反映企业经营成果的要素(收入、费用、利润)之间互相影响,企业经营成果越好通常企业财务状况越好,而企业财务状况越好不一定企业经营成果越好。

第1720题 下列各项属于所有者权益类会计科目的是( )。

A.应收账款

B.资产处置损益

C.其他收益

D.其他综合收益

参考答案:D

解析:

其他综合收益属于所有者权益类科目。A选项属于资产类科目;B、C选项属于损益类科目。