“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《初级会计实务》考试试题(3390题)

第2481题 2019年年末A设备应计提的年折旧( )。

A.92 000

B.61 333.33

C.88 000

D.3 111.11

参考答案:B

解析:

第一年A设备计提的折旧:230 000*(2/5)=92 000(元);

2019年A设备应计提的折旧:230 000*(2/5)*(2/12)+(230 000-92 000)*(2/5)*(10/12)=61 333.33(元)。

第2482题 2018年末商业大厦应计提的折旧( )。

A.666 666.67

B.750 000

C.562 500

D.500 000

参考答案:D

解析:

(20 000 000-5 000 000)/20*(8/12)=500 000(元)。

第2483题 下列各项中,应计入相关资产成本的有( )。

A.短期租入管理用设备的租赁费

B.取得交易性金融资产发生的相关税费

C.购进原材料在运输途中发生的合理损耗

D.按法定程序申请取得专利而发生的费用

参考答案:CD

解析:

选项A,计入管理费用;选B,计入投资收益。

第2484题 下列有关固定资产初始计量的表述中,正确的有( )。

A.盘盈的固定资产,应按重置成本确定其入账价值

B.以一笔款项购入多项没有单独标价的固定资产,应该按照各项固定资产的账面余额比 例对总成本进行分配,确认各项固定资产成本

C.分期付款购买固定资产,实质上具有融资性质的,其成本以购买价款的现值为基础确定

D.投资者投入的固定资产的成本按照投资合同或协议约定的价值确定,但合同或协议约 定价值不公允的除外

参考答案:ACD

解析:

以一笔款项购入多项没有单独标价的固定资产,应该按照各项固定资产的公允价值比例对总成本进行分配,确认各项固定资产成本,选项B不正确。

A.52 000

B.58 000

C.60 400

D.62 800

参考答案:C

解析:

安装完成后该套设备的入账价值:65 000 - 13 000 -(12 000 -13 000/65 000×12 000)+18 000= 60 400(元)。

A.51 500

B.56 500

C.50 000

D.60 000

参考答案:A

解析:

该设备的入账价值=50000+1000+500=51 500(元)。

应按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的归属于该项资产的运输费、装卸费、安装费、专业人员服务费等作为固定资产的取得成本。

A.“应交税费——应交增值税(进项税额)”科目借方增加45万元

B.“固定资产”科目借方增加545万元

C.“银行存款 ”科目借方增加500万元

D.“应交税费——应交增值税(销项税额)”科目贷方增加45万元

参考答案:A

解析:

会计分录如下:

借:固定资产 500

应交税费——应交增值税(进项税额) 45

贷:银行存款 545

第2488题 根据资料(1)下列各项中,关于M非专利技术研发支出的会计科目处理表述正确的是( )。

A.6月30日之前发生的研发支出在发生时计入“研发支出一一费用化支出"科目共计600 000元

B.6月30日一次性将“研发支出一一费用化支出”科目归集金额600 000元转入“管理费用”科目

C.12月2日ー次性将“研发支出——资本化支出”科目归集金额300 000元转入“无形资产”科目

D.7月至12月发生的研发支出在发生时计入“研发支出一一资本化支出”科目共计300 000元

参考答案:ABCD

解析:

企业自行开发无形资产的研发支出,不满足资本化条件的,借记“研发支出一一费用化支出"科目,满足资本化条件的,借记“研发支出一一资本化支出”科目。

第2489题 根据资料(1)下列各项中,关于M非专利技术摊销的会计表述正确的是( )。

A.2018年12月M非专利技术的摊销金额为5 000元

B.应自2018年12月起开始计提摊销

C.应自2019年1月起开始计提摊销

D.计提的销额应计入管理费用

参考答案:ABD

第2490题 根据资料(2)和(3),下列各项中关于N设备的会计科目处理表述正确的是( )。

A.支付运输费3 000元计入“在建工程”科目借方

B.支付运输费3 000元计入“固定资产”科目借方

C.月未将“在建工程”科目借方金额3 000元转入“固定资产”科目

D.购进设备价款80万元计入“固定资产"科目借方

参考答案:BD

解析:

因为该固定资产不需要安装,所以直接通过固定资产科目核算,支付的设备采购价款和运输费用均计入固定资产科目。

第2491题 根据资料(2)和(3),下列各项中,关于购进N设备的处理正确的是( )。

A.贷记“应付账款"科目904 000元

B.贷记“应付账款"科目907 270元

C.借记“固定资产”科目128 000元

D.借记“应交税费一应交增值税(进项税额)"科目128 300元

参考答案:A

解析:

购进N设备的会计处理

借:固定资产 803 000(800 000+3 000)

应交税费一应交增值税(进项税额) 104 270(104 000+270)

贷:应付账款 904 000

银行存款 3 270

第2492题 根据资料(1)至(3),该企业2018年12月31日资产负债表中“固定资产”项目和“无形资产”项目“期末余额”增加的金额分别是( )。

A.800 000元和300 000元

B.800 000元和295 000元

C.803 000元和295 000元

D.803 000元和300 000元

参考答案:C

解析:

固定资产期末余额=800 000+3 000=803 000(元),无形资产“期末余额”=300 000-5 000=295 000(元)。

A.100

B.96

C.107.52

D.36.48

参考答案:B

解析:

M设备的入账金额应按照公允价值所占比例计算:

M设备入账金额=240×[100÷(100+38+112)]=96万元。

A.122 180

B.133 380

C.120 380

D.135 180

参考答案:D

解析:

本题考核固定资产初始入账价值的核算。构成该项固定资产入账价值=100 000+13 000+380+20000+1 800=135 180(元)。

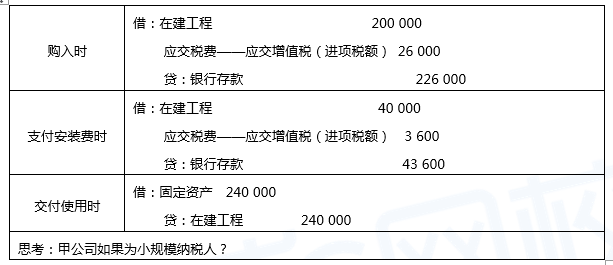

A.购进时借记“在建工程”200 000

B.购进时借记“固定资产”200 000

C.交付使用时借记“固定资产”240 000

D.交付使用时贷计“在建工程”240 000

参考答案:ACD

解析:

第2496题 外购固定资产一般按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态后所发生的归属于该项资产的运输费、装卸费、安装费、专业人员服务费等作为固定资产的取得成本。( )

参考答案:错

解析:

外购固定资产一般按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的归属于该项资产的运输费、装卸费、安装费、专业人员服务费等作为固定资产的取得成本。

A.达到使用状态的B设备入账价值是689.27万元

B.购入设备时计入“固定资产”608万元

C.购入设备时计入“在建工程”600万元

D.达到使用状态的B设备入账价值是611万元

参考答案:D

解析:

7.15购入需安装的设备

借:在建工程 608(600+8)

应交税费——应交增值税(进项税额) 78

贷:银行存款 686

8.19安装设备

借:在建工程 3

应交税费——应交增值税(进项税额) 0.27

贷:银行存款 3.27

8.25达到预定可使用状态

借:固定资产 611

贷:在建工程 611

第2499题 根据资料(1),该企业购入M设备的入账价值是( )万元。

A.120

B.122

C.122.12

D.137.72

参考答案:B

解析:

企业购入M设备的入账价值=120+2=122(万元),选项B正确。

第2500题 根据期初资料和资料(1),下列各项中,关于M设备计提折旧的会计处理表述正确的是( )。

A.2020年1月M设备开始计提折旧

B.M设备年折旧率为9.84%

C.2020年M设备计提折旧额为12万元

D.M设备计提的折旧额计入制造费用

参考答案:ABCD

解析:

新增固定资产次月开始折旧,2020年M设备计提折旧额为=(122-2)/10=12(万元),年折旧率=12/122=9.84%,生产用M设备折旧计入制造费用。