“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《初级会计实务》考试试题(3390题)

A.96

B.105.6

C.132

D.160

参考答案:B

解析:

2018年应计提折旧额=(400-4)×5/15=132(万元)

2019年应计折旧额=(400-4)×4/15=105.6(万元)

第2542题 企业为对外出租的生产设备计提的折旧,应计入( )。

A.营业外支出

B.管理费用

C.在建工程

D.其他业务成本

参考答案:D

解析:

企业为专供出租的生产设备计提折旧时,应借记“其他业务成本”,贷记“累计折旧”科目。

第2544题 2018年12月31日甲公司购入一台设备,入账价值为300万元,预计使用年限为5年,预计净残值4万元,采用双倍余额递减法计提折旧,则该项设备2020年应计提的折旧额为( )万元。

A.43.2

B.71.04

C.120

D.72

参考答案:D

解析:

固定资产当月增加当月不提折旧,次月开始提折旧,故从2019年1月开始提折旧。

2019年折旧额=300×2/5=120(万元),2020年折旧额=(300-120)×2/5=72(万元)。

第2546题 2017年12月31日,某企业购入一台生产设备,入账价值为200万元,预计使用年限为5年,预计净残值为2万元,采用年数总和法计提折旧。不考虑其他因素,该设备2019年应计提的折旧额为( )万元。

A.13.2

B.53.33

C.52.8

D.48

参考答案:C

解析:

设备2019年应计提的折旧额=(200-2)×4/15=52.8(万元)。

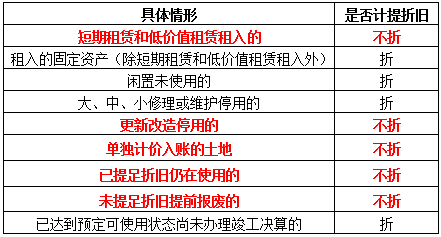

第2547题 下列关于企业固定资产折旧范围的表述中,正确的有( )。

A.已提足折旧继续使用的固定资产不需要计提折旧

B.提前报废的固定资产不再补提折旧

C.已达到预定可使用状态但尚未办理竣工决算的固定资产不需要计提折旧

D.当月增加的固定资产从下月起计提折旧

参考答案:ABD

解析:

选项C,已达到预定可使用状态但尚未办理竣工决算的固定资产需要计提折旧。

A.8.25

B.13.75

C.27.5

D.16.5

参考答案:B

解析:

2019年该项固定资产应计提的折旧额=(500-5)×(5/15)×1/12=13.75(万元);

另外,2019年12月31日固定资产账面价值=500-13.75=486.25(万元)

A.9.4

B.8.8

C.9

D.9.6

参考答案:C

解析:

当月计提的折旧=(960-60)×1%=9(万元)

A.1 100

B.1 050

C.1 048

D.1 052

参考答案:B

解析:

被替换部分的账面价值=100-500/1 000×100=50(万元);

新办公楼的入账价值=(1 000-500)+600-50=1 050(万元)

第2551题 下列各项资产中,企业需要计提折旧的有( )。

A.生产经营用的中央空调设施

B.上月已达到预定可使用状态但尚未办理竣工决算的办公大楼

C.日常维修期间停工的生产设备

D.已提足折旧继续使用的生产线

参考答案:ABC

解析:

除以下情况外,企业应当对所有固定资产计提折旧:①已提足折旧仍继续使用的固定资产(选项D);②单独计价入账的土地。选项A、B、C,均需要计提折旧。

【提示】折旧的时间范围与空间范围:

(1)固定资产计提折旧的时间范围

固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;

当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。

(2)固定资产计提折旧的空间范围

第2552题 达到预定可使用状态暂按估计价值确定成本的固定资产,在办理竣工决算后,应按实际成本调整原来的暂估价值,但不需调整原已计提的折旧额。( )

参考答案:对

解析:

已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

A.2021年折旧率为40%

B.2021年应该计提的折旧额为800 000元

C.2021年应该计提的折旧额为796 000元

D.2024年和2025年改用直线法计提折旧

参考答案:ABD

解析:

2021年应该计提的折旧额为=2 000 000×40%=800 000(元),选项C错误。

第2554题 某企业购进设备一台,该设备的入账价值为100万元,预计净残值为5.6万元,预计使用年限为5年。在采用双倍余额递减法计提折旧的情况下,该项设备第三年应提折旧额为( )万元。

A.24

B.14.4

C.20

D.8

参考答案:B

解析:

第一年应提折旧额=100×2/5=40(万元);第二年应提折旧额=(100-40)×2/5=24(万元);

第三年应提折旧额=(100-40-24)×2/5=14. 4(万元)。

【考点点拨】不同折旧方法的对比:

折旧方法 | 计算公式 | 特征 |

年限平均法 (直线法) | 年折旧额=(原价-预计净残值)/预计使用寿命(年) 月折旧额=年折旧额/12 | 平均 |

工作量法 | 单位工作量折旧额=[固定资产原价×(1-预计净残值率)]/预计总工作量 某月折旧额=当月工作量×单位工作量折旧额 | 随量 |

双倍余额递减法 | 年折旧率=2/预计使用寿命×100% 年折旧额=固定资产账面净值×年折旧率 在之前不考虑预计净残值 [提示] 最后两年转为“年限平均法"在固定资产使用年限到期的前两年内,将固定资产的账面净值扣除预计净残值后的余额平均摊销 | 加速 |

年数总和 | 年折旧率=尚可使用年限/预计使用寿命的年数总和× 100% 年折旧额= (原价-预计净残值) ×年折旧率 | 加速 |

A.1 600

B.3 000

C.2 800

D.1 400

参考答案:D

解析:

本题考核,资产负债表,固定资产项目的填列。

该企业资产负债表中“固定资产”项目期末余额=“固定资产”科目的期末余额-“累计折旧”科目的期末余额-“固定资产减值准备”科目的期末余额=3 000-1 400-200=1 400(万元)。

第2556题 企业对固定资产进行更新改造时,应当将该固定资产账面价值转入在建工程,并将被替换部件的变价收入冲减在建工程。( )

参考答案:错

解析:企业对固定资产进行更新改造时,应当将该固定资产账面价值转入在建工程,并被替换部件的账面价值扣除,被替换部件的变价收入冲减营业外支出,不影响在建工程。

第2557题 以经营租赁方式租入的固定资产发生的改良支出,应借记( )科目。

A.管理费用

B.在建工程

C.长期待摊费用

D.固定资产

参考答案:C

解析:

以经营租赁方式租入的固定资产发生的改良支出,支付租金时应借记“长期待摊费用”科目,贷记“银行存款”等科目。

第2558题 根据资料(1),该企业购入A设备的入账价值为( )万元。

A.643.5

B.727.155

C.648

D.732.06

参考答案:C

解析:

账务处理为:

借:固定资产 (643.5+4.5) 648

应交税费——应交增值税(进项税额) (83.655+0.405)84.06

贷:银行存款 732.06

第2559题 根据资料(1)和(2),2018年2月A设备的折旧额为( )万元。

A.10.8

B.10.725

C.12.55

D.12.62

参考答案:A

解析:

2018年2月A设备的折旧额=648×2÷10÷12=10.8(万元)

借:管理费用 10.8

贷:累计折旧 10.8

第2560题 根据资料(3),该企业购入B设备时,应记入的科目是( )。

A.固定资产

B.工程物资

C.在建工程

D.固定资产清理

参考答案:C

解析:

购入需要安装的设备时,记入到“在建工程”科目:

借:在建工程 (700+10) 710

应交税费——应交增值税(进项税额) (91+0.6)91.6

贷:银行存款 801.6