“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《初级会计实务》考试试题(3390题)

A.142

B.148

C.158

D.162

参考答案:B

解析:

调节后银行存款余额=150-2=148(万元)。

A.212.3

B.225.1

C.205.9

D.218.7

参考答案:A

解析:

调节后银行存款余额=216+9.6-6.9-6.4=212.3(万元)。

第2044题 企业存放在银行的银行汇票存款,应通过( )科目进行核算。

A.应收票据

B.其他应收款

C.其他货币资金

D.库存现金

参考答案:C

解析:

企业存放在银行的银行汇票存款,应通过“其他货币资金”科目进行核算。

第2045题 下列各项中,通过其他货币资金核算的有()。

A.备用金

B.外埠存款

C.银行承兑汇票

D.银行汇票存款

参考答案:BD

解析:

本题考核其他货币资金核算的内容。备用金通过“其他应收款”科目或“备用金”科目核算;外埠存款与银行汇票存款通过“其他货币资金”科目核算;银行承兑汇票通过“应收票据”或“应付票据”科目核算。

第2046题 下列各项中,不会引起货币资金总额发生增减变动的有( )。

A.企业以转账支票支付劳务款

B.企业将款项汇往外地开立采购专用账户

C.企业销售商品收到购货方交来的商业汇票

D.企业将资金存入在证券公司指定银行开立的投资款专户

参考答案:BCD

解析:

货币资金包括库存现金、银行存款和其他货币资金。

选项A企业以转账支票支付劳务款,借记“应付账款”等科目,贷记“银行存款”科目,使货币资金减少;

选项B企业将款项汇往外地开立采购专用账户,借记“其他货币资金——外埠存款”科目,贷记“银行存款”科目,货币资金总额不变;

选项C企业销售商品收到商业汇票,借记“应收票据”科目,贷记“主营业务收入”、“应交税费——应交增值税”科目;不影响货币资金总额;

选项D企业将资金存人在证券公司指定银行开立的投资款专户,借记“其他货币资金——存出投资款”科目,贷记“银行存款”科目,货币资金总额不变。

第2047题 企业收到银行收款通知,对境外销货单位开出的信用证余款50 000元转回银行基本账户,会计分录为( )。

A.借:银行存款50 000 贷:预付账款50 000

B.借:银行存款50 000 贷:应收账款50 000

C.借:银行存款50 000 贷:其他应付款50 000

D.借:银行存款50 000 贷:其他货币资金50 000

参考答案:D

解析:

此题考核其他货币资金账户余额的转销。

第2048题 下列关于货币资金的核算,说法不正确的有( )。

A.对于未达账项,需进行账务处理,待结算凭证收到后再调整账面记录

B.外埠存款账户的存款不计利息、只付不收、付完清户,除了采购人员可以支取少量现金外,一律采用转账结算

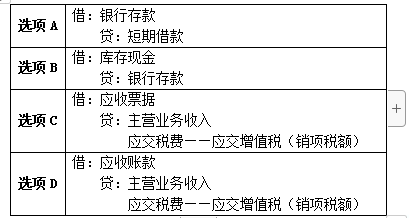

C.销货企业收到银行汇票、填制进账单到开户银行办理款项入账手续时,根据进账单及 销货发票等,借记“其他货币资金——银行汇票”科目”,贷记“主营业务收入”、“应交税费——应交增值税(销项税额)”等科目

D.无法查明原因的现金短缺,按管理权限经批准前,贷记“待处理财产损溢”科目

参考答案:ACD

解析:

对于未达账项,无需进行账面调整,待结算凭证收到后再进行账务处理,选项A不正确。销货企业收到银行汇票、填制进账单到开户银行办理款项入账手续时,根据进账单及销货发票等,借记“银行存款”科目,贷记“主营业务收入”、“应交税费——应交增值税(销项税额)”等科目,选项C不正确。无法查明原因的现金短缺,按管理权限经批准前,借记“待处理财产损溢”科目,贷记“库存现金”科目,选项D不正确。

第2049题 ( )是指企业为了到外地进行临时或零星采购,而汇往采购地银行开立采购专户的款项。

A.外埠存款

B.银行本票存款

C.银行汇票存款

D.存出投资款

参考答案:A

解析:

外埠存款是指企业为了到外地进行临时或零星采购,而汇往采购地银行开立采购专户的款项。

第2052题 下列各项中,会引起其他货币资金减少的是( )。

A.企业销售商品收到商业汇票

B.企业用银行本票购买办公用品

C.企业将款项汇往外地开立采购专用账户

D.企业为购买股票,将资金存入在证券公司指定银行开立的投资款专户

参考答案:B

解析:

选项A,应该计入“应收票据”,不会引起其他货币资金发生增减变动;选项B,银行本票属于其他货币资金,用银行本票购买办公用品会导致其他货币资金减少;选项C,将款项汇往外地开立采购专业账户会引起其他货币资金增加;选项D,同样会引起其他货币资金增加。

第2055题 企业收到退回的银行汇票多余款项,应记入“其他货币资金”科目的借方。( )

参考答案:错

解析:

企业收到退回的银行汇票多余款项,应记入“其他货币资金”科目的贷方。借记“银行存款”科目,贷记“其他货币资金”科目。

第2056题 下列各项中,企业应通过“其他货币资金”科目核算的经济业务有( )。

A.购买原材料开出银行承兑汇票

B.为购买股票存入证券公司指定银行账户的款项

C.销售商品开出转账支票

D.为开具信用证而存入银行信用证保证金专户的款项

参考答案:BD

解析:

其他货币资金是指企业除现金、银行存款以外的其他各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款(选项D)、存出投资款(选项B)和外埠存款等。

第2057题 某企业为支付境外采购材料价款,向银行支付保证金200 000元,申请开具信用证。下列各项中,企业办妥“信用证申请书”后所做会计处理正确的是( )。

A.借:应收账款 200 000 贷:银行存款 200 000

B.借:材料采购 200 000 贷:银行存款 200 000

C.借:其他货币资金 200 000 贷:银行存款 200 000

D.借:其他应收款 200 000 贷:银行存款 200 000

参考答案:C

第2058题 下列各项中,引起企业其他货币资金发生增减变动的有( )。

A.用银行本票购买办公用品

B.用银行汇票采购原材料

C.销售商品收到银行承兑汇票

D.将款项汇往外地开立采购专户

参考答案:ABD

解析:

选项C,银行承兑汇票属于应收票据,不是其他货币资金。

第2059题 企业将款项汇往异地银行开设采购专户,根据收到的银行汇款凭证回单联,应借记的会计科目是( )。

A.应收账款

B.其他货币资金

C.其他应收款

D.材料采购

参考答案:B

解析:

相关会计分录为:

借:其他货币资金

贷:银行存款

A.借:原材料 11 300 贷:其他货币资金—银行本票 11 300

B.借:原材料 10 000 应交税费—应交增值税(进项税额) 1 300 贷:其他货币资金—银行本票 11 300

C.借:原材料 10 000 应交税费—应交增值税(进项税额) 1 300 贷:应付票据 11 300

D.借:原材料 10 000 应交税费—应交增值税(进项税额) 1 300 贷:银行存款 11 300

参考答案:B

解析:

银行本票属于其他货币资金,增值税计入应交税费—应交增值税(进项税额)。