“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《初级会计实务》考试试题(3390题)

A.168

B.198

C.228

D.230

参考答案:D

解析:

“银行存款余额调节表”中调节后的银行存款余额=200+30=230(万元)。

第1982题 对于银行已经入账而企业尚未入账的未达账项,企业应当根据“银行对账单”编制自制凭证予以入账。( )

参考答案:错

解析:

对于未达账项应于相应原始凭证到达时再编制凭证予以入账,不得在未到达时,根据银行对账单或银行存款余额调节表予以入账。

第1983题 下列各项中,导致银行存款日记账余额大于银行对账单余额的未达账项是( )。

A.银行根据协议支付当月电话费并已入账,企业尚未收到付款通知

B.银行已代收货款并入账,企业尚未收到收款通知

C.企业签发现金支票并入账,收款方尚未提现

D.企业签发转账支票并入账,收款方未办理转账

参考答案:A

解析:

选项A,银行已付,企业未付,导致银行存款日记账余额大于银行对账单余额;选项B,银行已收,企业未收,导致银行存款日记账余额小于银行对账单余额;选项CD,企业已付,银行未付,导致银行存款日记账余额小于银行对账单余额。

第1984题 下列各项中,关于财产清查的表述正确的有( )。

A.银行存款清查应采用与开户银行核对账目的方法

B.库存现金清查应采用实地盘点法

C.露天堆放煤炭清查应采用技术推算法

D.应收账款清查应采用发函询证的方法

参考答案:ABCD

解析:

选项A正确,银行存款的清查是采用与开户银行核对账目的方法进行的,即将本单位银行存款日记账的账簿记录与开户银行转来的对账单逐笔进行核对,查明银行存款的实有数额。选项B正确,库存现金的清查是采用实地盘点法确定库存现金的实存数,然后与库存现金日记账的账面余额相核对,确定账实是否相符。选项C正确,技术推算法只适用于成堆量大而价值不高,逐一清点的工作量和难度较大的财产物资的清查。例如,露天堆放的煤炭等。选项D正确,往来款项主要包括应收、应付款项和预收、预付款项等。往来款项的清查一般来用发函询证的方法并进行核对。

A.212.3

B.225.1

C.205.9

D.218.7

参考答案:A

解析:

调节后的银行存款余额=216+(9.6-6.9)-6.4=212.3(万元),或者调节后的银行存款余额=212.3(万元)。

第1986题 下列各项中,应采用技术推算法进行清查的是( )。

A.露天堆放的煤炭

B.银行存款

C.固定资产

D.应收账款

参考答案:A

解析:

选项B,应采用与银行对账单核对的方式进行清查;选项C,应采用实地盘点的方法进行清查;选项D,往来款项应采用发函询证的方法进行清查。

第1987题 下列各项中,采用发函询证方法进行财产清查的有( )。

A.银行存款

B.预收账款

C.预付账款

D.存货

参考答案:BC

解析:

往来款项主要包括应收、应付款项和预收、预付款项等,往来款项的清查一般采用发函询证的方法进行核对。银行存款的清查是采用与开户银行核对账目的方法进行的。存货等实物资产的清查方法主要包括实地盘点法和技术推算法。

第1988题 关于财产清查的表述,下列说法正确的有( )。

A.实物资产采用实地盘点法进行核对

B.财产清查中发现的问题,如财产物资的盘盈、盘亏、毁损或其他各种损失,应核实情况调查分析产生的原因,按照国家有关法律法规的规定进行相应的处理

C.采用发函询证法,寄发往来款项询证函,对方单位经过核对相符后,在回联单上加盖公章退回,表示已经核对

D.库存现金盘点报告表不能作为调整账簿记录的原始凭证

参考答案:BC

解析:

选项A,实务资产采用实地盘点法或者技术推算法进行核对;选项D,“库存现金盘点报告表”能够作为调整账簿记录的原始凭证,并且可以根据“库存现金盘点报告表”进行账务处理。

第1989题 银行存款清查后,如果存在未达账项,应编制“银行存款余额调节表”,作为调整银行存款日记账账面记录的原始凭证。( )

参考答案:错

解析:

银行存款清查后,如果存在未达账项,应编制“银行存款余额调节表”,据以调节双方账面余额,确定银行存款实有数。银行存款余额调节表只是为了核对账目,不能作为调整企业银行存款账面记录的记账依据,不属于原始凭证。

第1992题 在汇总记账凭证账务处理程序下,应设置( )等。

A.库存现金日记账和银行存款日记账

B.科目汇总表

C.总分类账

D.汇总收款凭证

参考答案:ACD

解析:

在汇总记账凭证账务处理程序下应设置:①库存现金日记账和银行存款日记账;②明细分类账;③总分类账;④汇总记账凭证(包括汇总收款凭证、汇总付款凭证和汇总转账凭证)。

第1993题 下列各项中,属于记账凭证账务处理程序一般步骤的有( )。

A.期末,根据总分类账和明细分类账的记录,编制财务报表

B.期末,将现金日记账、银行存款日记账和明细分类账的余额与有关总分类账的余额核对相符

C.根据收、付款凭证逐笔登记现金日记账和银行存款日记账

D.根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账

参考答案:ABCD

解析:

记账凭证账务处理程序的一般步骤是:①根据原始凭证填制汇总原始凭证;②根据原始凭证或汇总原始凭证,填制收款凭证、付款凭证和转账凭证,也可以填制通用记账凭证:③根据收款凭证和付款凭证逐笔登记库存现金日记账和银行存款日记账;④根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账;⑤根据记账凭证逐笔登记总分类账:⑥期末,将库存现金日记账、银行存款日记账和明细分类账的余额与有关总分类账的余额核对相符;⑦期末,根据总分类账和明细分类账的记录,编制财务报表。

第1994题 各种账务处理程序的主要区别是( )。

A.对原始凭证的会计处理不同

B.对明细账的登记方法不同

C.对财务报表的编制方法不同

D.对总分类账的登记依据和方法不同

参考答案:D

解析:

企业常用的账务处理程序,主要有记账凭证账务处理程序、汇总记账凭证账务处理程序和科目汇总表账务处理程序,它们之间的主要区别是登记总分类账的依据和方法不同,选项D正确。

第1995题 汇总记账凭证账务处理程序的适用范围是( )。

A.规模大、经济业务较多的企业

B.规模大、经济业务较少的企业

C.规模小、经济业务较多的企业

D.规模小、经济业务较少的企业

参考答案:A

解析:

汇总记账凭证账务处理程序适用于规模大、经济业务较多的企业。

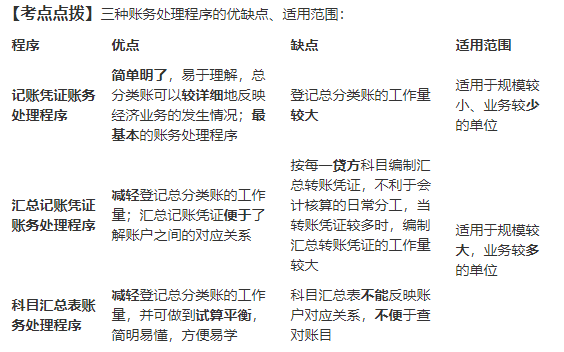

第1996题 下列各项关于账务处理程序的说法中,不正确的是( )。

A.汇总记账凭证账务处理程序适合于规模较大、经济业务量较多的单位

B.记账凭证账务处理程序的优点是简单明了,易于理解,总分类账可以较详细地反映经济业务的发生情况

C.科目汇总表账务处理程序的优点是减轻了登记总分类账的工作量,易于理解,方便学习,并可做到试算平衡

D.科目汇总表账务处理程序的缺点是当转账凭证较多时,编制汇总转账凭证的工作量较大,并且按每一贷方账户编制汇总转账凭证,不利于会计核算的日常分工

参考答案:D

解析:

记账凭证账务处理程序,简单明了,易于理解,总分类账可以较详细地反映经济业务的发生情况,适用于规模较小、经济业务量较少的单位,选项B正确;汇总记账凭证账务处理程序,适合于规模较大、经济业务较多的单位,汇总记账凭证账务处理程序的缺点是当转账凭证较多时,编制汇总转账凭证的工作量较大,并且按每一贷方账户编制汇总转账凭证,不利于会计核算的日常分工,选项A正确;科目汇总表账务处理程序的缺点是不能反映各个账户之间的对应关系,不利于对账目进行检查,选项D不正确。

第1997题 汇总记账凭证账务处理程序和科目汇总表账务处理程序的根本区别在于( )。

A.登记日记账的依据和方法不同

B.登记明细账的依据和方法不同

C.登记总分类账的依据和方法不同

D.编制报表的依据和方法不同

参考答案:C

解析:

各种账务处理程序的不同在于登记“总分类账”的方法和依据不同。

第1999题 科目汇总表账务处理程序的优点为( )。

A.科目汇总表的编制和使用较为简便,易学易做

B.可以清晰地反映科目之间的对应关系

C.可以大大减少登记总分类账的工作量

D.科目汇总表可以起到试算平衡的作用

参考答案:ACD

解析:

科目汇总表的缺点是不能反映科目之间的对应关系

第2000题 下列各项中,不属于产品成本的是( )。

A.行政管理部门机器设备的日常维修费用

B.生产产品耗用的材料成本

C.生产车间管理人员的薪酬

D.生产车间生产工人的薪酬

参考答案:A

解析:

选项A:行政管理部门机器设备的日常维修费用计入管理费用,而不计入产品成本。产品成本由三部分构成:直接材料、直接人工和制造费。选项B属于直接材料,选项C属于制造费用,选项D属于直接人工,均构成成品成本的一部分。