“微信扫一扫”进入"可可试卷"微信小程序刷题

咨询工程师(投资)《现代咨询方法与实务》 试题(29题)

参考答案:见解析

解析:

(1)工程费用=10000万元;

工程建设其他费用=1900万元;

基本预备费=(10000+1900)×8%=952万元;(基本预备费=(工程费用+工程建设其他费用)×基本预备费费率)

第1年涨价预备费=10000×55%×5%=275万元;

第2年涨价预备费=10000×45%×[(1+5%)2-1]=461.25万元;

涨价预备费=275+461.25=736.25万元;

项目建设投资=10000+1900+952+736.25=13588.25万元。(建设投资=工程费用+工程建设其他费用+预备费用)

参考答案:见解析

解析:

建设期第1年银行货款为:10000×40%×(1-35%)=2600(万元),

建设期第1年借款利息为:Q1=2600/2×7%=91(万元);

建设期第2年银行货款为:10000×60%×(1-35%)=3900(万元);

建设期第2年借款利息Q2=(2600+91+3900/2)×7%=324.87(万元)。

项目的建设期利息为:Q=Q1+Q2=91+324.87=415.87(万元)。

参考答案:见解析

解析:

答:资本金的资金成本

债务资金的税后资金成本=7%×(1-25%)=5.25%

加权平均资金成本=12.8%×(4/10)+5.25%×(6/10)=8.27%

参考答案:见解析

解析:

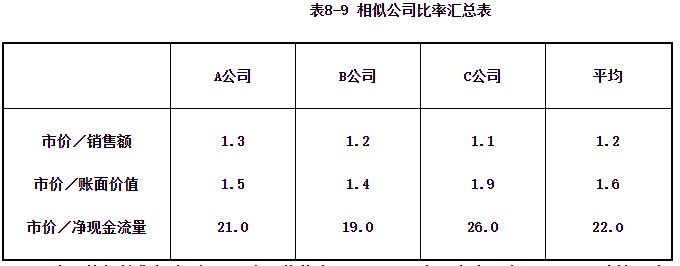

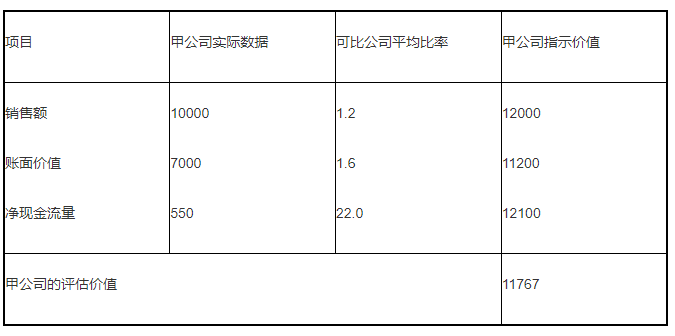

【解答】计算甲公司的企业价值结果如表8-10所示。

表8-10 甲公司的评估价值 单位:万元

参考答案:见解析

解析:

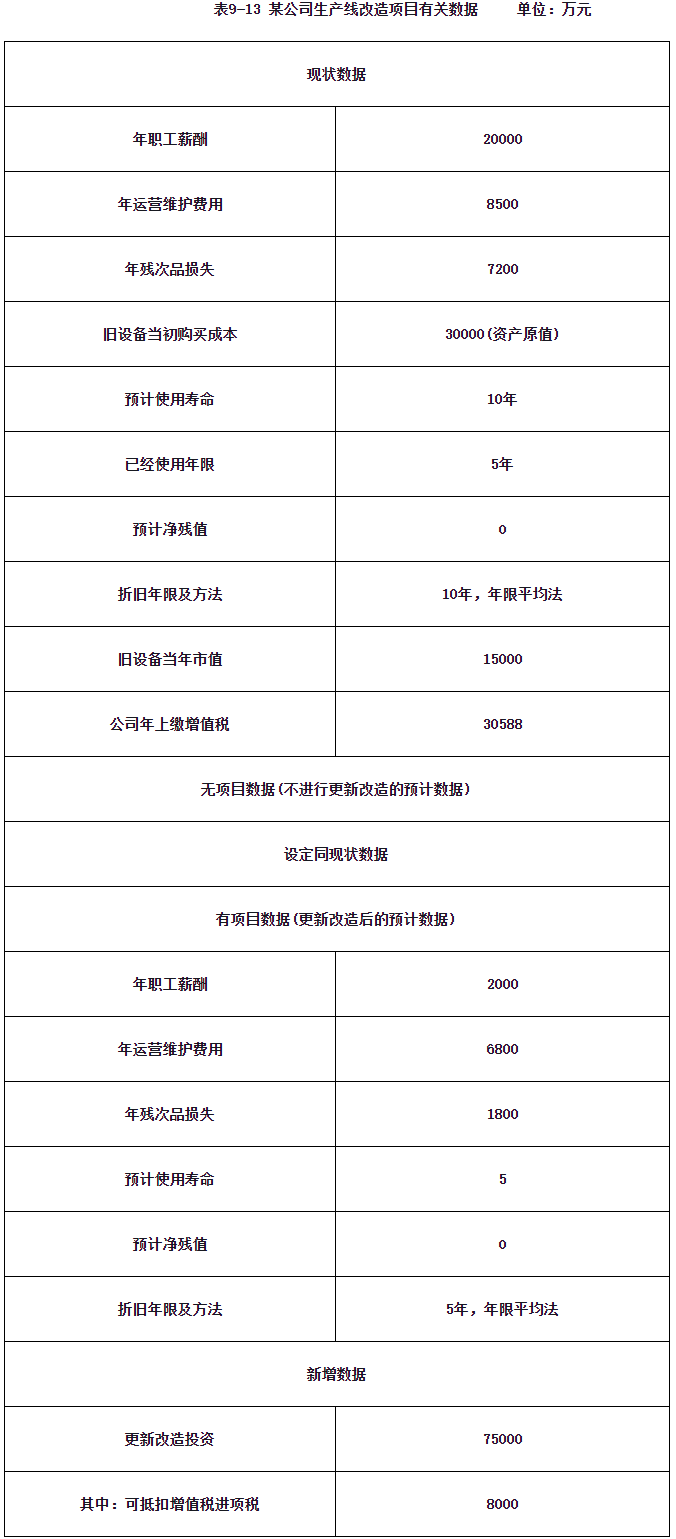

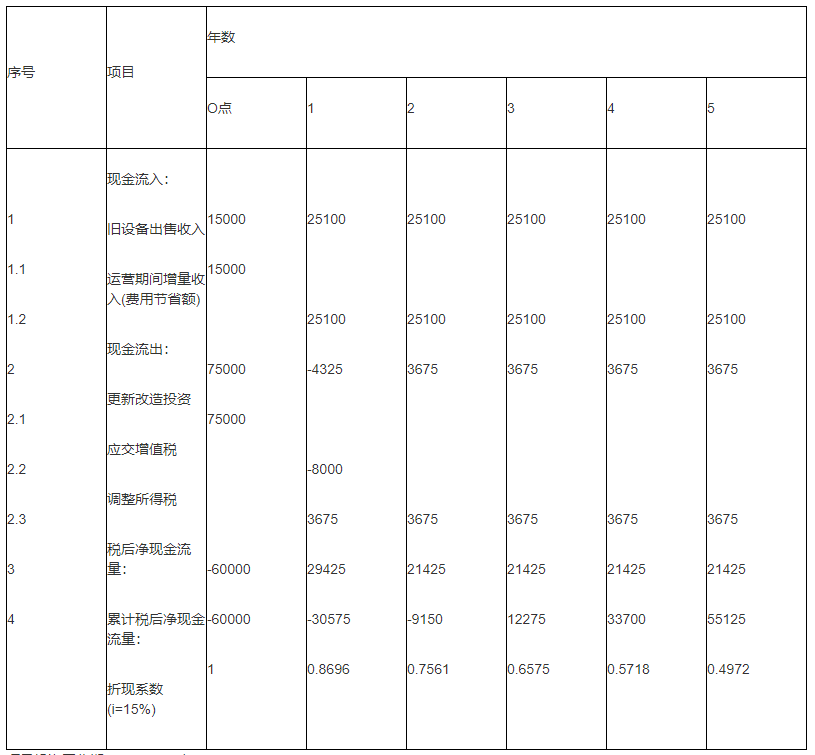

1.识别并计算增量现金流量

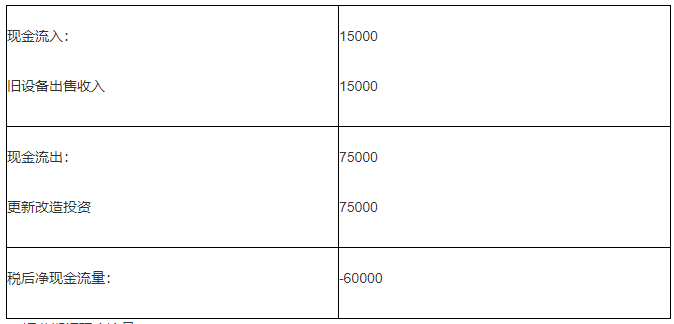

(1)期初现金流量

期初现金流量见表9-14。

表9-14 期初现金流量表(增量) 单位:万元

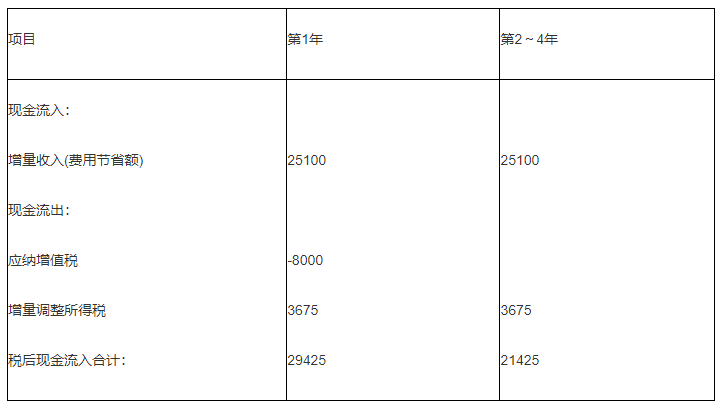

(2)运营期间现金流量

①计算增量收入

年职工薪酬节省:20000-2000=18000(万元)

年运营维护费减少:8500-6800=1700(万元)

年残次品损失减少:7200-1800=5400(万元)

通过费用节约增加的收入合计为25100万元。

②计算增量折旧费

旧设备的年折旧费为:

30000×(1-O)/10 =3000(万元)

新设备的年折旧费为:

(75000-8000)×(1-0)/5=13400(万元)

该项目的实施将使公司每年增加折旧费13400-3000=10400(万元)

③计算增量的调整所得税

折旧费增加使息税前利润减少10400万元。

因此:增量息税前利润=25100-10400=14700(万元)

增量调整所得税=14700×25%=3675(万元)

④计算应纳增值税的变化

表9-15列示了该项目运营期间的现金流量。

表9-15运营期间现金流量表 单位:万元

注:忽略税金及附加可能的变化。

(3)期末现金流量

项目运营期末年现金流量除了运营期内通常的现金流量外,还包括资产余值回收。该项目已设定新设备的预计净残值为O,折旧年限又等于计算期,所以没有期末固定资产余值回收现金流量。又因设定改造后流动资金不发生变化,增量流动资金为零,因此也没有期末流动资金回收现金流量。

2.编制项目投资现金流量表并计算相关指标

表9-16 项目投资现金流量表(增量) 单位:万元

项目投资回收期=3-1+=2.43(年)

项目投资财务净现值(ic=15%)=18778(万元)

项目投资财务内部收益率=28.45%

3.评价结论

上述计算结果表明,本次更新改造投资的财务内部收益率大于财务基准收益率15%,以15%为折现率计算的财务净现值为18778万元,大于零,该投资计划财务上可行。

参考答案:见解析

解析:

问题1【答案】

【答案】建设期第1年银行货款为:10000×40%×(1-35%)=2600(万元),

建设期第1年借款利息为:Q1=2600/2×7%=91(万元);

建设期第2年银行货款为:10000×60%×(1-35%)=3900(万元);

建设期第2年借款利息Q2=(2600+91+3900/2)×7%=324.87(万元)。

项目的建设期利息为:Q=Q1+Q2=91+324.87=415.87(万元)。

问题2【答案】

项目总投资=建设投资+建设期利息+流动资金=10000+415.87+850=11265.87(万元)。

问题3【答案】

偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息额

(1)息税折旧摊销前利润=营业收入-税金及附加-经营成本

所得税=(息税折旧摊销前利润-折旧和摊销-利息支出)×所得税税率

(2)应还本付息额=还本金额+计入总成本费用的全部利息

(一)计算息税折旧摊销前利润

1、计算营业收入

计算期第5年的不含税销售收入:15000/(1+17%)=12820.51(万元)。

2、计算经营成本

计算期第5年的不含税经营成本:(4500-3600)+3600/(1+17%)=3976.92(万元)。

3、计算税金及附加

计算期第3年应纳增值税:(12820.51×70%×17%)-3600/(1+17%)×70%×17%-910=249.49(万元)。——【注】应纳增值税=销项税额-进项税额-可抵扣的固定资产进项税

第3年已将可抵扣的固定资产进项税910万元全部抵扣。

计算期第5年应纳增值税:(12820.51×17%)-[3600/(1+17%)]×17%=1656.41(万元)。

计算期第5年应纳税金及附加:1656.41×12%=198.77(万元)。

4、计算息税折旧摊销前利润

计算期第5年息税折旧摊销前利润:12820.51-3976.92-198.77=8644.82(万元)。

(二)计算所得税

1、计算折旧和摊销

固定资产原值:8900+415.87-910=8405.87(万元)。

年折旧额:8405.87/15=560.39(万元)。

无形资产摊销:800/10=80.00(万元)。

其他资产摊销:300/5=60.00(万元)。

折旧和摊销:560.39+80.00+60.00=700.39(万元)。

2、计算利息支出

计算期第5年应还流动资金利息:850×70%×6%=35.70(万元)。

计算期第5年应还建设投资利息:(10 000×65%+415.87)×(1-2/4)×7%=242.06(万元)。

利息支出=35.70+242.06=277.76(万元)。

3、计算所得税

计算期第5年所得税:(8644.82-700.39-277.76)×25%=1916.67(万元)。

(三)计算应还本付息额

1.计算应还建设投资本金

计算期第5年应还建设投资本金:(10000×65%+415.87)/4=1728.97(万元)。

2.利息支出见(二)2.

3.计算应还本付息额

计算期第5年应还本付息额:1728.97+277.76=2006.73(万元)。

(四)计算偿债备付率

计算期第5年的偿债备付率:(8644.82-1916.67)/2006.73=3.35>1。

据此判断,项目具有当年的偿债能力。

第27题

【问题】根据表6-1中的数据,计算该项目各年净效益流量、经济净现值,并判断项目是否具有经济合理性。(注:计算结果保留两位小数)

复利系数表

参考答案:见解析

解析:

上述项目中1、2、3项属于费用流量,4~8项属于效益流量。

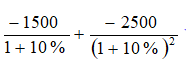

(1)计算期第1年净效益流量=-1500万元;

第2年净效益流量=-2500万元;

第3年净效益流量=500+55+8-42-60=46l万元;

第4年净效益流量=550+70+8—65=563万元;

第5~19年净效益流量=580+76+8-70=594万元;

第20年净效益流量=580+76+8+42+2000-70=2636万元。

(2)项目经济净现值= +461×(P/F,10%,3)+563×(P/F,10%,4)+594×(P/A,10%,15)×(P/F,10%,4)+2636×(P/F,10%,20)=778.65万元

+461×(P/F,10%,3)+563×(P/F,10%,4)+594×(P/A,10%,15)×(P/F,10%,4)+2636×(P/F,10%,20)=778.65万元

(3)经济净现值大于零,该项目具有经济合理性。

参考答案:见解析

解析:

经济费用流量中的建设投资=113500-8000-5000+1000=101500万元

参考答案:见解析

解析:

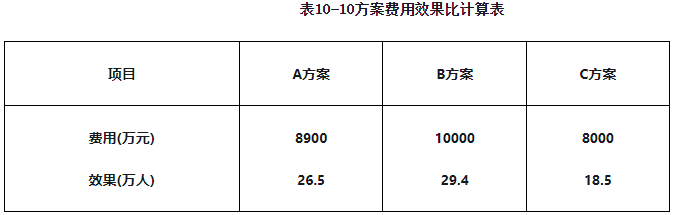

1.A、B、C三个方案的费用效果比分别为A方案336元/人;B方案340元/人;C方案432元/人。

2.C方案费用效果比明显高于基准值,不符合备选方案的条件,应予放弃。

3.A、B两个方案费用效果比都低于基准值400,符合备选方案的条件。计算A和B两个互斥方案的增量费用效果比:△C/△E=(10000-8900)/(29.4-26.5)=379(元/人)

4.由计算结果看,A和B两个方案费用效果比都低于设定的基准值400,而增量费用效果比也低于基准值400,说明费用高的B方案优于A方案,在政府财力许可情况下可选择B方案。如果有资金限制,也可以选择A方案。