“微信扫一扫”进入"可可试卷"微信小程序刷题

咨询工程师(投资)《现代咨询方法与实务》 试题(29题)

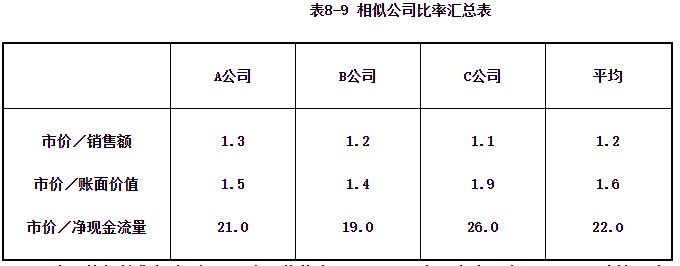

欲评估甲公司的价值,从市场上选取了三个相似的公司A、B、C。分别计算各公司的市场价值与销售额的比率、与账面价值的比率以及与净现金流量的比率为可比价值倍数,得到结果如表8-9所示。

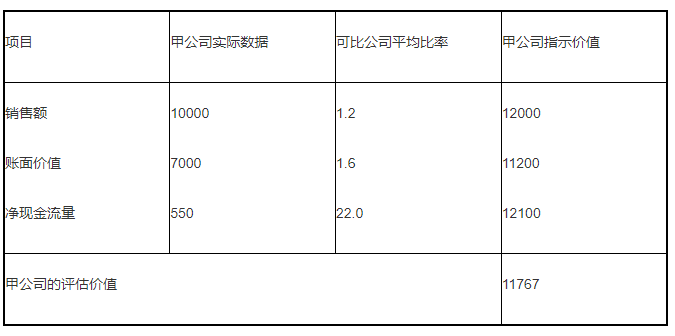

甲公司的年销售额为1亿元,账面价值为7000万元,净现金流量为550万元,计算甲公司的企业价值。

知识点:第八章融资方案分析

参考答案:见解析

解析:

【解答】计算甲公司的企业价值结果如表8-10所示。

表8-10 甲公司的评估价值 单位:万元