“微信扫一扫”进入"可可试卷"微信小程序刷题

一级造价工程师《建设工程管理》考试题库(790题)

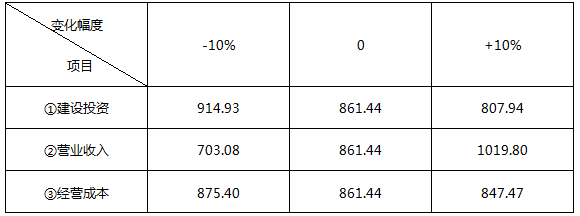

第481题 某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表〔单位:万元):则按净现值确定的敏感程度由大到小的顺序为( )。

A.①一②一③

B.②一①一③

C.②一③一①

D.③一②一①

参考答案:B

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】理解敏感度系数的概念是解答本题的第一步,计算敏感度系数:

根据不同因素相对变化对经济评价指标影响的大小,可以得到各个因素的敏感性程度排序,据此可以找出哪些因素是最敏感的因素。本题计算得到净现值确定的敏感度系数由大到小的排序为(不考虑正负): ②营业收入-①建设投资-③经营成本。

第482题 盈亏平衡点反映了项目对市场变化的适应能力和抗风险能力,项目的盈亏平衡点越高,其( )。

A.适应市场变化的能力越小,抗风险能力越弱

B.适应市场变化的能力越小,抗风险能力越强

C.适应市场变化的能力越大,抗风险能力越弱

D.适应市场变化的能力越大,抗风险能力越强

参考答案:A

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】盈亏平衡点反映了项目对市场变化的适应能力和抗风险能力,盈亏平衡点越低,达到此点的盈亏平衡产量和收益或成本就越少,项目投产后盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

第483题 以生产能力利用率表示的项目盈亏平衡点越低,表明项目建成投产后的( )越小。

A.盈利的可能性

B.适应市场能力

C.抗风险能力

D.盈亏平衡总成本

参考答案:D

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】盈亏平衡点越低,达到此点的盈亏平衡产量和收益或成本也就越少,项目投产后盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

第484题 项目敏感性分析方法的主要局限是( )。

A.计算过程比盈亏平衡分析复杂

B.不能说明不确定性因素发生变动的可能性大小

C.需要主观确定不确定因素变动的概率

D.不能找出不确定性因素变动的临界点

参考答案:B

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】敏感性分析也有其局限性,它不能说明不确定因素发生变动的情况的可能性大小,也就是没有考虑不确定因素在未来发生变动的概率,而这种概率是与项目的风险大小密切相关的。

第485题 在投资项目经济评价的不确定性分析中,敏感性分析的主要目的是( )。

A.分析不确定因素的变化对项目评价指标的影响

B.度量项目风险的大小

C.判断项目承担风险的能力

D.分析不确定因素发生变化的概率

参考答案:A

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】敏感性分析是在确定性分析的基础上,通过进一步分析、预测项目主要不确定因素的变化对项目评价指标(如内部收益率、净现值等)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和项目对其变化的承受能力。

第486题 某投资方案设计年生产能力为50万件,年固定成本为300万元,单位产品可变成本为90元/件,单位产品的营业税金及附加为8元/件。按设计生产能力满负荷生产时,用销售单价表示的盈亏平衡点是( )元/件。

A.90

B.96

C.98

D.104

参考答案:D

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】BEP(p)=年固定成本 /设计生产能力+单位产品可变成本+单位产品营业税金及附件

=3000000/500000+90+8=104元/件。

【名师点拨】掌握利润=销售收入-总成本-销售税金。然后根据公式进行推导。

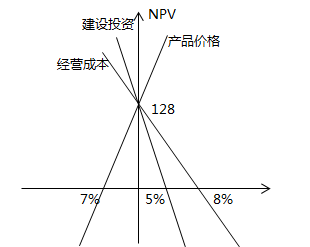

第487题 某投资方案单因素敏感性分析如下图所示,其中表明的正确结论有( )。

A.净现值对建设投资波动最敏感

B.初始投资方案的净现值为128

C.净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D.为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E.按净现值判断,产品价格变动临界点比初始方案价格下降7%

参考答案:ABE

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】

选项C错误,经营成本临界点为8%,产品价格临界点为7%,净现值对经营成本变动的敏感性低于对产品价格变动的敏感性

选项D错误,建设投资波动最大为5%,产品价格波动最大为7%,经营成本波动最大为8%。

【名师点拨】斜率(线越陡越敏感)越大,越敏感。与Y轴越近,越敏感。

第488题 进行投资方案敏感性分析的目的是( )。

A.分析不确定因素在未来发生变动的概率

B.说明不确定因素在未来发生变动的范围

C.度量不确定因素对投资效果的影响程度

D.揭示不确定因素的变动对投资效果的影响

参考答案:D

解析:

【内容考查】本题考查的是。

【选项分析】敏感性分析在一定程度上定量描述了不确定因素的变动对项目投资效果的影响。它不能说明不确定因素发生变动的情况的可能性大小,也就是没有考虑不确定因素在未来发生变动的概率。

第489题 采用盈亏平衡分析法进行投资方案不确定性分析的优点是能够( )。

A.揭示产生项目风险的根源

B.度量项目风险的大小

C.投资项目风险的降低途径

D.说明不确定因素的变化情况

参考答案:B

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】盈亏平衡分析法揭示了项目风险的大小和适应市场的能力,未说明产生项目风险的根源和控制风险的途径。

第490题 在投资方案的不确定性分析中,通过盈亏平衡分析,可以( )。

A.度量项目风险的大小

B.揭示产生项目风险的根源

C.找出降低项目风险的具体途径

D.确定风险因素的变动对项目的影响程度

参考答案:A

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】在投资方案的不确定性分析中,通过盈亏平衡分析,可以度量项目风险的大小。

A.235294件,78.43%,56.33元

B.235294件,78.43%,56.14元

C.200000件,75%,56.33元

D.200000件,75%,56.14元

参考答案:B

解析:

【内容考查】本题考核的是不同方式表示的盈亏平衡点的计算方法,其公式为:

【选项分析】用产量表示的盈亏平衡点:BEP(Q)=CF/(p-Cv-t)=400×104/(60-40-60×5%)=235294(件)

用生产能力利用率表示的盈亏平衡点:BEP(%)=BEP(Q)/Qd=235294/30×104=78.43%

用销售单价表示的盈亏平衡点:BEP(p)=CF/Qd+Cv+t=400×104/30×104+40+ BEP(p)×5%

BEP(p)=400×104/30×104+40+ BEP(p)×5%

BEP(p)=56.14元。

第492题 不确定性是所有项目固有的内在特性,只是针对不同的项目,不确定性的程度有大有小。下列关于项目不确定性分析的表述中正确的是( )。

A.不确定性分析主要包括盈亏平衡分析、敏感性分析

B.风险分析应采用定性和定量相结合的方法

C.盈亏平衡分析可以揭示风险的根源

D.敏感性分析考虑了不确定因素在未来发生的概率

E.盈亏平衡分析的优点是可以揭示风险产生的根源及有效控制风险的途径

参考答案:AB

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】不确定性分析主要包括盈亏平衡分析和敏感性分析。风险分析应采用定性与定量相结合的方法,分析风险因素发生的可能性及给项目带来经济损失的程度。盈亏平衡分析只适用于财务评价,敏感性分析和风险分析可同时用于财务评价和国民经济评价。

盈亏平衡分析虽然能够度量项目风险的大小,但并不能揭示产生项目风险的根源。故CE错误。

敏感性分析也有其局限性,它不能说明不确定因素发生变动的情况的可能性大小,也就是没有考虑不确定因素在未来发生变动的概率.而这种概率是与项目的风险大小密切相关的。故D错误。

第493题 某项目设计生产能力为50万件/年,预计单位产品售价为150元,单位产品可变成本为130元,固定成本为400万元,该产品销售税金及附加的合并税率为5%。则用产销量表示的盈亏平衡点是( )万件。

A.14.55

B.20.60

C.29.63

D.32.00

参考答案:D

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】

盈亏平衡点的计算公式:BEP(Q)=年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加),

带入公式有:BEP(Q)=400/(150-130-150×5%)=32万件。

第494题 工程项目盈亏平衡分析的特点是( )。

A.能够预测项目风险发生的概率,但不能确定项目风险的影响程度

B.能够确定项目风险的影响范围,但不能量化项目风险的影响效果

C.能够分析产生项目风险的根源,但不能提出应当项目风险的策略

D.能够度量项目风险的大小,但不能揭示产生项目风险的根源

参考答案:D

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】盈亏平衡分析虽然能够度量项目风险的大小,但并不能揭示产生项目风险的根源。

第495题 项目盈亏平衡点的多种表达形式中,属于用相对值表示盈亏平衡点的是( )。

A.年销售额

B.年固定总成本

C.生产能力利用率

D.产销量

参考答案:C

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】项目盈亏平衡点(BEP)的表达形式有多种。可以用实物产销量、年销售额、单位产品售价、单位产品的可变成本以及年固定总成本的绝对量表示,也可以用某些相对值表示,例如生产能力利用率。其中,以产量和生产能力利用率表示的盈亏平衡点应用最为广泛。

A.31.67%

B.30.16%

C.26.60%

D.25.33%

参考答案:A

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】生产能力利用率表示的盈亏平衡点是指盈亏平衡点产销量占项目正常产量的比重。正常产量是指达到设计生产能力的产销数量。

生产能力利用率表示的盈亏平衡点BEp(%)=年固定总成本/(年销售收入-年可变成本-年营业税金及附加)×100%=380/[(100 - 75 - 100×5%)×60]×100%=31. 67%。

第497题 某建设项目需要安装一条自动化生产线,现有甲、乙、丙三个方案,有关资料如下表所示。假定各方案生产能力相同,当年产量在1万~1. 33万件时,总成本由小到大依次的顺序为( )。

A.甲一乙一丙

B.丙—乙—甲

C.乙—丙一甲

D.乙—甲一丙

参考答案:D

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】总成本=固定成本十变动成本。由于产量在1万~1. 33万件,且各方案生产能力相同,可采用特殊值法。假定产量为1.2万件时:甲方案的总成本=5000+1.2×6 000=12200(万元);乙方案的总成本=6000+1.2×5000=12000(万元);丙方案的总成本=7000+1.2×4500 =12400(万元)。因此,总成本由小到大的排列顺序为:乙一甲一丙。

第498题 关于投资方案不确定性分析与风险分析的说法,正确的是( )。

A.敏感性分析只适用于财务评价

B.风险分析只适用于国民经济评价

C.盈亏平衡分析只适用于财务评价

D.盈亏平衡分析只适用于国民经济评价

参考答案:C

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】盈亏平衡分析只适用于财务评价,敏感性分析和风险分析可同时用于财务评价和国民经济评价。

第499题 以产量表示的项目盈亏平衡点与项目投资效果的关系是( )。

A.盈亏平衡点越低,项目盈利能力越低

B.盈亏平衡点越低,项目抗风险能力越强

C.盈亏平衡点越高,项目风险越小

D.盈亏平衡点越高,项目产品单位成本越高

参考答案:B

解析:

【内容考查】本题考查的是不确定性分析与风险分析。

【选项分析】盈亏平衡点越低,达到此点的盈亏平衡产量和收益或成本也就越少,项目投产后盈利的可能性趣大,适应市场变化的能力越强,抗风险能力也越强。

第500题 价值工程的创新阶段解决的问题是( )。

A.价值工程的研究对象是什么?

B.这是干什么用的?

C.有无其他方法实现同样功能?

D.价值工程对象的价值是多少?

参考答案:C

解析:

【内容考查】本题考查的是工作程序。

【选项分析】价值工程的工作程序一般可分为准备、分析、创新、实施与评价四个阶段。其工作步骤实质上就是针对产品的功能和成本提出问题、分析问题和解决问题的过程。其中在价值工程的创新阶段解决的问题是有无其他方法可以实现同样功能?新方案的成本是多少?新方案能满足要求吗?