“微信扫一扫”进入"可可试卷"微信小程序刷题

2025年一级造价工程师《建设工程计价》章节习题(875题)

第461题 根据财政部、国家发改委、住建部的有关文件,竣工决算的组成文件包括()。

A.工程竣工验收报告

B.工程竣工图

C.设计概算施工图预算

D.工程竣工结算

E.工程竣工造价对比分析

参考答案:BE

解析:

竣工决算是由竣工财务决算说明书、竣工财务决算报表、工程竣工图和工程竣工造价对比分析四部分组成。

第462题 在计算新增固定资产价值时,仅计算建筑、安装或采购成本,不计分摊的待摊投资的固定资产是()。

A.管道和线路工程

B.需安装的动力设备

C.运输设备

D.附属辅助工程

参考答案:C

解析:

运输设备及其他不需要安装的设备、工具、器具、家具等固定资产一般仅计算采购成本,不计分摊。

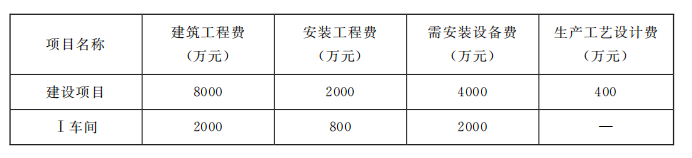

第463题

某工业项目及其中Ⅰ车间的有关建设费用如下表所示,则Ⅰ车间应分摊的生产工艺设计费应为()万元。

A.112

B.137.1

C.160

D.186.7

参考答案:C

解析:

应分摊的工艺设计费=800/2000×400=160(万元)。

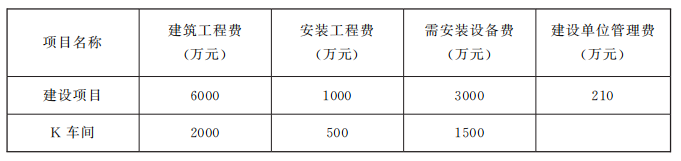

第464题

某工业建设项目及其中K车间的各项建设费用如下表所示。则K车间应分摊的建设单位管理费为()万元。

A.70

B.75

C.84

D.105

参考答案:C

解析:

应分摊的建设单位管理费=(2000+500+1500)÷(6000+1000+3000)×210=84(万元)。

第465题 一般不作为无形资产入账,但当涉及转让事项时才作为无形资产核算的有()。

A.自创专利权

B.自创专有技术

C.自创商标权

D.出让方式取得土地使用权

E.划拨方式取得土地使用权

参考答案:BCE

解析:

如果专有技术是自创的,一般不作为无形资产入账,自创过程中发生的费用,按当期费用处理。对于外购专有技术,应由法定评估机构确认后再进行估价,其方法往往通过能产生的收益采用收益法进行估价;如果商标权是自创的,一般不作为无形资产入账,而将商标设计、制作、注册、广告宣传等发生的费用直接作为销售费用计入当期损益。只有当企业购入或转让商标时,才需要对商标权计价;当建设单位获得土地使用权是通过行政划拨的,这时土地使用权就不能作为无形资产核算;在将土地使用权有偿转让、出租、抵押、作价入股和投资,按规定补交土地出让价款时,才作为无形资产核算。

第466题 关于新增固定资产价值的确定,下列说法中正确的有()。

A.以单位工程为对象计算

B.以验收合格、正式移交生产或使用为前提

C.分期分批交付生产的工程,按最后一批交付时间统一计算

D.包括达到固定资产标准不需要安装的设备和工器具的价值

E.是建设项目竣工投产后所增加的固定资产价值

参考答案:BDE

解析:

新增固定资产价值的计算是以独立发挥生产能力的单项工程为对象的,故A错误;分期分批交付生产或使用的工程,应分期分批计算新增固定资产价值,故C错误。

第467题 项目一般不得预留尾工工程,确需预留尾工工程的,尾工工程投资不得超过批准的项目概(预)算总投资的()。

A.2%

B.3%

C.4%

D.5%

参考答案:D

解析:

项目一般不得预留尾工工程,确需预留尾工工程的,尾工工程投资不得超过批准的项目概(预)算总投资的5%。

第468题 根据《基本建设项目竣工财务决算管理暂行办法》(财建〔2016〕503号)的规定,基本建设项目完工可投入使用或者试运行合格后,建设单位应在()内完成竣工财务决算编制工作。

A.2个月

B.3个月

C.75天

D.100天

参考答案:B

解析:

根据《基本建设项目竣工财务决算管理暂行办法》(财建〔2016〕503号)的规定,基本建设项目完工可投入使用或者试运行合格后,应当在3个月内编报竣工财务决算,特殊情况确需延长的,中小型项目不得超过2个月,大型项目不得超过6个月。

第469题 竣工财务决算的基本建设项目概况表中,应列入非经营性项目转出投资支出的项目是()。

A.产权属于本单位的城市绿化

B.不能形成资产的城市绿化

C.产权属于本单位的专用道路

D.产权不属于本单位的专用道路

参考答案:D

解析:

非经营性项目转出投资支出是指非经营项目为项目配套的专用设施投资,包括专用道路、专用通信设施、送变电站、地下管道等,其产权不属于本单位的投资支出,故D正确。

第470题 关于建设工程竣工图的绘制和形成,下列说法中正确的是()。

A.凡按图竣工没有变动的,由发包人在原施工图上加盖“竣工图”标志

B.凡在施工过程中发生设计变更的,一律重新绘制竣工图

C.平面布置发生重大改变的,一律由设计单位负责重新绘制竣工图

D.重新绘制的新图,应加盖“竣工图”标志

参考答案:D

解析:

凡按图竣工没有变动的,由承包人在原施工图上加盖“竣工图”标志后,即作为竣工图,故A错误;凡在施工过程中,虽有一般性设计变更,但能将原施工图加以修改补充作为竣工图的,可不重新绘制,由承包人负责在原施工图(必须是新蓝图)上注明修改的部分,并附以设计变更通知单和施工说明,加盖“竣工图”标志后,作为竣工图,故B错误;凡结构形式改变、施工工艺改变、平面布置改变、项目改变以及有其他重大改变,不宜再在原施工图上修改、补充时,应重新绘制改变后的竣工图。由原设计原因造成的,由设计单位负责重新绘制,由施工原因造成的,由承包人负责重新绘图,故C错误;由其他原因造成的,由建设单位自行绘制或委托设计单位绘制。承包人负责在新图上加盖“竣工图”标志,并附以有关记录和说明,作为竣工图,故D正确。

A.3132.5

B.3135

C.3137.5

D.3165

参考答案:B

解析:

应分摊的建设单位管理费=(1000+800+1200)/(4000+800 +1200)×100=50(万元)

应分摊的土地征用费=1000/4000×120=30(万元)

应分摊的建筑设计费=1000/4000×60=15(万元)

应分摊的工艺设计费=800/800×40=40(万元)

单项工程B新增固定资产价值=(1000+800+1200)+(50+30+15+40)=3135(万元)。

第472题 根据《中央基本建设项目竣工财务决算审核批复操作规程》(财建〔2018〕2号)主管部门、财政部收到项目竣工财务决算后,对评审结论的审核主要包括的工作是()。

A.重点审核项目履行基本建设程序情况

B.重点审核决算报表数据和表间勾稽关系

C.重点审核评审机构与项目建设单位就评审结论存在的意见分歧

D.重点审核评审结论中投资审减(增)金额和理由

参考答案:D

解析:

审核工作主要是对项目建设单位提供的决算报告及评审机构提供的评审报告、社会中介机构审计报告进行分析、判断,与审计署审计意见进行比对,并形成批复意见。其中评审结论审核重点审核评审结论中投资审减(增)金额和理由。

第473题 关于建设项目竣工运营后的新增资产,下列说法正确的是()。

A.新增资产按资产性质分为固定资产、流动资产和无形资产三大类

B.分期分批交付生产或使用的工程,待工程全部交付使用后,一次性计算新增固定资产增值

C.凡购置的达到固定资产标准不需安装的工器具,应在交付使用后计入新增固定资产

D.企业库存现金、存货及建设单位管理费中未计入固定资产的各项费用等,应在交付使用后计入新增流动资产价值

参考答案:C

解析:

在计算新增固定资产价值时,应注意以下几种情况:①对于为了提高产品质量、改善劳动条件、节约材料消耗、保护环境而建设的附属辅助工程,只要全部建成,正式验收交付使用后就要计入新增固定资产价值;②对于单项工程中不构成生产系统,但能独立发挥效益的非生产性项目,如住宅、食堂、医务所、托儿所、生活服务网点等,在建成并交付使用后,也要计算新增固定资产价值;③凡购置达到固定资产标准不需安装的设备、工器具,应在交付使用后计入新增固定资产价值;④属于新增固定资产价值的其他投资,应随同受益工程交付使用的同时一并计入。

第474题 在基本建设项目概况表中,项目取消前已发生的可行性研究费应计入()。

A.建筑安装工程投资支出

B.设备工器具投资支出

C.待摊投资支出

D.待核销基建支出

参考答案:D

解析:

待核销基建支出包括以下内容:非经营性项目发生的江河清障、航道清淤、飞播造林、补助群众造林、退耕还林(草)、封山(沙)育林(草)、水土保持、城市绿化、毁损道路修复、护坡及清理等不能形成资产的支出,以及项目未被批准、项目取消和项目报废前已发生的支出;非经营性项目发生的农村沼气工程、农村安全饮水工程、农村危房改造工程、游牧民定居工程、渔民上岸工程等涉及家庭或者个人的支出,形成资产产权归属家庭或者个人的,也作为待核销基建支出处理。

第475题 竣工决算批复部门对于报送的竣工决算主要的审核内容包括()。

A.工程价款结算审核

B.政策性审核

C.技术性审核

D.项目资金管理情况审核

E.项目基本建设程序执行及建设管理情况审核

参考答案:ADE

解析:

竣工决算审核的主要内容包括工程价款结算、项目核算管理、项目建设资金管理、项目基本建设程序执行及建设管理、概(预)算执行、交付使用资产及尾工工程等。

第476题 土地使用权的取得方式影响竣工决算新增资产的核定,下列土地使用权的作价应作为无形资产核算的有()。

A.通过支付土地出让金取得的土地使用权

B.通过行政划拨取得的土地使用权

C.通过有偿转让取得的出让土地使用权

D.已补交土地出让价款,作价入股的土地使用权

E.租借房屋的土地使用权

参考答案:ACD

解析:

根据取得土地使用权的方式不同,土地使用权可有以下几种计价方式:当建设单位向土地管理部门申请土地使用权并为之支付一笔出让金时,土地使用权作为无形资产核算;当建设单位获得土地使用权是通过行政划拨的,这时土地使用权就不能作为无形资产核算;在将土地使用权有偿转让、出租、抵押、作价入股和投资,按规定补交土地出让价款时,才作为无形资产核算。

第478题 用成本计算估价法计算非标准设备原价时,以下公式中正确的是()。

A.材料费=材料净重×每吨材料综合价

B.加工费=设备总重量(t)×设备每吨加工费

C.辅助材料费=设备总重量(t)×(1+加工损耗系数)×辅助材料费指标

D.利润=(材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费+包装费)×利润率

参考答案:B

第479题 当一般纳税人采用一般计税方法时,材料单价中需要扣除增值税进项税额的是()。

A.材料原价和运杂费

B.材料原价和运输损耗费

C.运杂费和运输损耗费

D.运输损耗费和采购及报关费

参考答案:A

第480题 在规费的计算过程中,通常社会保险费和住房公积金的计算基础为()。

A.定额人工费

B.定额人工费+定额施工机具使用费

C.定额直接费

D.根据工程所在地行业建设主管部门的规定执行

参考答案:A