“微信扫一扫”进入"可可试卷"微信小程序刷题

2025年一级建造师经济章节精编题库及答案(713题)

第381题 企业存货管理的目的是通过合理的进货批量和进货时间安排,使存货的()最低。

A.总成本

B.缺货成本

C.购置成本

D.订购成本

参考答案:A

解析:

进行存货管理,就要尽力在各种存货成本与存货效益之间做出权衡,达到两者的最佳结合。这也就是存货管理的目标。按照存货管理的目的,需要通过合理的进货批量和进货时间,使存货的总成本最低。

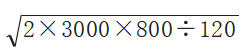

第382题 企业生产所需的某种材料年度采购总量为800吨,材料单价为4500元/吨,一次订货成本为3000元,每吨材料的年平均储备成本为120元。则该材料的经济采购批量为()吨。

A.100

B.141

C.200

D.245

参考答案:C

解析:

经济采购批量= =200吨。

=200吨。

第383题 企业采用ABC分析法进行存货管理,其中A类材料的特征是()。

A.品种多但每一类别数量少

B.品种多且资金占用少

C.品种少但占用资金多

D.品种多但单位价值低

参考答案:C

解析:

ABC分类法,A类存货种类虽然较少,但占用资金较多,实施严格控制;C类存货虽然种类繁多,但占用资金很少,可凭经验确定进货量;B类存货介于A类和C类之间,管理中根据实际情况采取灵活措施。

第384题 企业一批存货的订货固定成本为2万元,订货变动成本为1万元,购置成本为20万元,储存成本为5万元,该批存货的取得成本为()万元

A.21

B.22

C.23

D.28

参考答案:C

解析:

取得成本指为取得某种存货而支出的成本,又分为订货成本和购置成本。2+1+20=23万元。

第385题 企业向银行一次性借款、按协议等额偿还借款本金和利息的借款方式下,企业向银行支付利息的方法属于()。

A.收款法

B.贴现法

C.终值法

D.加息法

参考答案:D

解析:

加息法是银行发放分期等额偿还贷款时采用的利息收取方法。在分期等额偿还贷款的情况下,银行要将根据名义利率计算的利息加到贷款本金上,计算出贷款的本息和,要求企业在贷款期内分期偿还本息之和的金额。

第386题 企业按年利率5.9%,向银行借款800万元,银行要求维持借款限额8%的补偿性余额,该项借款的有效年利率为()。

A.5.428%

B.5.9%

C.6.372%

D.6.413%

参考答案:D

解析:

补偿性余额是银行要求借款企业在银行中保持按贷款限额或实际借用额一定百分比的最低存款余额。本例中企业年利息为800×5.9%=47.2万元,实际可使用的资金为800×(1-8%)=736万元,企业实际利率为47.2÷736×100%=6.413%。

第387题 企业按2/15、n/30的条件购入货物30万元。如果该企业在第14天付款,则企业获得的折扣和免费信用额分别为()万元。

A.0.6,29.4

B.0.6,30

C.0.3,29.4

D.0.2,29.8

参考答案:A

解析:

折扣为30×2%=0.6万元;免费信用额=30-0.6=29.4万元。

第388题 企业按2/10、n/30的条件购入货物50万元,企业在第30天付款,则企业放弃现金折扣的成本为()。

A.2.00%

B.2.04%

C.36.7%

D.73.4%

参考答案:C

解析:

放弃现金折扣的成本按下式计算:2%÷(1-2%)×[360÷(30-10)]=36.7%。

第389题 根据承兑人的不同,企业开出的应付票据分为()。

A.企业承兑汇票和担保人承兑汇票

B.商业承兑汇票和银行承兑汇票

C.担保人承兑汇票和银行承兑汇票

D.担保人承兑汇票和商业承兑汇票

参考答案:B

解析:

根据承兑人的不同,应付票据分为商业承兑汇票和银行承兑汇票两种。

第390题 采用成本分析法确定企业最佳现金持有量时,通常考虑的成本有( )。

A.管理成本

B.沉没成本

C.机会成本

D.短缺成本

E.表现成本

参考答案:ACD

解析:

企业持有现金对应的成本有机会成本、管理成本和短缺成本。

第391题 关于现金持有量与现金持有成本关系的说法,正确的有()。

A.现金管理成本与现金持有量关联性强

B.现金短缺成本随现金持有量增加而下降

C.现金管理成本随现金持有量增加而下降

D.现金机会成本随现金持有量增加而增加

E.现金持有成本由一定现金持有量的机会成本、管理成本、短缺成本综合而成

参考答案:BDE

解析:

企业持有的现金将会有三种成本:机会成本(与现金持有量成正比)、管理成本(与现金持有量没有明显比例关系)和短缺成本(与现金持有量成反比)。

第392题 企业制定赊销信用政策时,延长信用期对企业的影响有()。

A.有利于增加销售额

B.应收账款增加

C.收款难度降低

D.收账费用增加

E.坏账可能性下降

参考答案:ABD

解析:

一般延长信用期,会使企业的销售额增加;与此同时,应收账款、收账费用和坏账损失也可能增加。当前者大于后者时, 可以延长信用期, 否则不宜延长。如果缩短信用期,情况与此相反。

第393题 关于企业赊销现金折扣策略的说法,正确的有()。

A.目的在于吸引顾客为享受优惠提前付款

B.现金折扣要与信用期间结合起来考虑

C.招揽顾客前来购货以扩大销售量

D.缩短企业的平均收款期

E.现金折扣策略只会增加收入不会增加成本

参考答案:ABCD

解析:

向顾客提供这种价格上的优惠,主要目的在于吸引顾客为享受优惠而提前付款,缩短企业的平均收款期。另外,现金折扣也能招揽一些视折扣为减价出售的顾客前来购货,借此扩大销售量。

第394题 为了提高现金使用效率,企业可采取的现金管理方法有( )。

A.推迟应付票据及应付账款的支付,充分利用供货方提供的信用优惠

B.尽可能多地将现金转换为有价证券,以获得更多收益

C.尽量使现金流入和现金流出发生的时间趋于一致

D.制定收账政策时,缩短应收账款和应收票据的时间

E.合理使用现金浮游量

参考答案:ACDE

解析:

为了提高现金使用效率,企业可采取的现金管理方法有:(1)力争现金流量同步;(2)使用现金浮游量;(3)加速收款,主要是指缩短应收票据及应收账款的时间;(4)推迟应付票据及应付账款的支付。

第395题 借款企业支付银行贷款利息的方法有( )。

A.付款法

B.收款法

C.加息法

D.终值法

E.贴现法

参考答案:BCE

解析:

一般借款企业可以用以下三种方法支付银行贷款利息:收款法、贴现法、加息法。

第396题 企业短期筹资时,贷款的实际利率高于名义利率的利息支付方法有( )。

A.贴现法

B.加息法

C.收款法

D.固定利率法

E.浮动利率法

参考答案:AB

解析:

贷款的实际利率高于名义利率的利息支付方法有贴现法和加息法。收款法名义利率等于有效利率。

第397题 作为短期负债筹资的商业信用,其具体方式有()

A.应收账款

B.预收账款

C.应付票据

D.应付账款

E.预付账款

参考答案:BCD

解析:

商业信用的具体形式有应付账款、应付票据、预收账款等。

第398题 关于应收账款管理目标,说法正确的是( )。

A.应收账款是商业信用的直接产物,其管理目标是求得利润

B.只有当应收账款所增加的盈利超过所增加的成本时,才应当实施应收账款赊销

C.延长信用期,会使销售额增加,产生有利影响,应收账款,收账费用和坏账损失减少

D.拖欠时间越长,款项收回可能性越小,形成坏账可能性越大,企业应实施严密的监督,随时掌握回收情况

E.实施对应收票据及应收账款回收情况的监督,可以通过编制账龄分析表进行

参考答案:ABDE

解析:

应收账款是企业流动资产中的一个重要项目,是商业信用的直接产物。企业发生应收账款的主要原因是扩大销售,增强竞争力,那么其管理的目标就是求得利润。只有当应收账款所增加的盈利超过所增加的成本时,才应当实施应收账款赊销;如果应收账款赊销有着良好的盈利前景,就应当放宽信用条件增加赊销量。延长信用期,会使销售额增加,产生有利影响;与此同时,应收账款、收账费用和坏账损失增加,会产生不利影响。企业已发生的应收账款时间有长有短,有的尚未超过收款期,有的则超过了收款期。一般来讲,拖欠时间越长,款项收回的可能性越小,形成坏账的可能性越大。对此,企业应实施严密的监督,随时掌握回收情况。实施对应收票据及应收账款情况的监督,可以通过编制账龄分析表进行。

第399题 某建设项目设备购置费1000万元,建筑安装工程费2500万元,工程建设其他费700万元,基本预备费210万元,价差预备费310万元,建设期利息320万元,则该项目的静态投资为()万元。

A.4200

B.4410

C.4720

D.5040

参考答案:B

解析:

静态投资包括:设备及工器具购置费、建筑安装工程费、工程建设其他费和基本预备费。静态投资=1000+2500+700+210=4410万元。

A.700

B.1200

C.1500

D.1800

参考答案:B

解析:

动态投资包括:价差预备费和建设期利息。=700+500=1200万元。