“微信扫一扫”进入"可可试卷"微信小程序刷题

2025年一级建造师经济章节精编题库及答案(713题)

A.长期债券的资金成本率为4.95%

B.长期借款的资金成本率为4.59%

C.企业筹资的综合资金成本率为4.77%

D.两种筹资成本均属于债务资金成本

参考答案:C

解析:

长期债券资金成本率=年利率×(1-25%)/(1-筹资费费率)=6.5%×(1-25%)/(1-1.5%)=4.95%。长期借款资金成本率=年利率×(1-25%)/(1-筹资费费率)=6%×(1-25%)/(1-2%)=4.59%。综合资金成本率=4.95%×2000/5000+4.59%×3000/5000=4.73%。债务资金包括借款和债券。

第362题 某企业从银行借入一笔长期借款2000万元,年利率为6%,期限为5年,每年结息一次,年末付息,到期一次还本,企业所得税率为25%,则该项借款的资金成本为( )。

A.5.20%

B.6.00%

C.4.50%

D.5.26%

参考答案:C

解析:

2000×6%×(1-25%)/2000=4.50%。

第363题 关于企业最优资本结构的说法,正确的是( )。

A.最优资本结构是使企业价值最大化,同时资金成本低的资本结构

B.最优资本结构是使股东每股收益最大的资本结构

C.最优资本结构是使债务资金最大的资本结构,因为债务资金越多抵税作用越明显

D.最优资本结构是使债务资金最小的资本结为债务资金越少,企业面临的财务风险越小

参考答案:A

解析:

企业最优的资本结构应当是使企业的价值最大化,同时,资金成本也是最低的资本结构,而不一定是每股收益最大的资本结构。

第364题 按照筹资主体划分,企业筹集资金方式可分为()。

A.以管理者为主体的筹资

B.以企业为主体的筹资

C.以物资采购活动为主体的筹资

D.项目融资

E.以财务部门为主体的筹资

参考答案:BD

解析:

筹集资金的方式有很多,按照筹资主体划分,可分为企业筹资和项目融资。

第365题 关于项目融资特点的说法,正确的有()。

A.是以项目为主体的融资活动

B.有限追索贷款

C.资产负债表之外的融资

D.灵活的信用结构

E.项目投资人承担无限责任的融资

参考答案:ABCD

解析:

项目融资具有以下特点:(1)以项目为主体。(2)有限追索贷款。(3)合理分配投资风险。(4)项目资产负债表之外的融资(5)灵活的信用结构。

第366题 企业作为筹资主体时,内源筹资资金的来源有()。

A.留存收益

B.债券筹资

C.优先股筹资

D.普通股筹资

E.应收账款

参考答案:AE

解析:

企业内源筹资包括:(1)企业自有资金:主要包括留存收益、应收账款以及闲置资产变卖等;(2)应付息税;(3)未使用或者未分配专项基金:主要包括更新改造基金、生产发展基金以及职工福利基金等。

第367题 以企业为主体进行内源筹资的优势有()。

A.资金来源广泛

B.筹资费用低

C.筹资效率高,时间短

D.不会对企业股权结构产生影响

E.会导致企业负债率上升

参考答案:BCD

解析:

内源筹资由于源自企业内部,因此不会发生筹资费用,具有明显的成本优势,同时内源筹资还具有效率优势,能够有效降低时间成本。

第368题 根据《企业会计准则第21号—租赁》,下列情形中,通常可认定为融资租赁的有()

A.在租赁期届满时,租赁资产的所有权转移给承租人

B.承租人有购买租赁资产的选择权,所订立的购买价款与预计行使选择权时租赁资产的公允价值相比足够低,因而在租赁开始日就可以合理确定承租人将行使该选择权

C.资产的所有权虽然不转移,但租赁期占租赁资产使用寿命的大部分(通常解释为≥50%)

D.在租赁开始日,租赁收款额的现值几乎相当于租赁资产的公允价值(通常解释为≥70%)

E.租赁资产性质特殊,如果不作较大改造,只有承租人才能使用

参考答案:ABE

解析:

根据《企业会计准则——第21号租赁》,一项租赁存在下列一种或多种情形的,通常分类为融资租赁:①在租赁期届满时,租赁资产的所有权转移给承租人。②承租人有购买租赁资产的选择权,所订立的购买价款与预计行使选择权时租赁资产的公允价值相比足够低,因而在租赁开始日就可以合理确定承租人将行使该选择权。③资产的所有权虽然不转移,但租赁期占租赁资产使用寿命的大部分(通常解释为≥75%)。④在租赁开始日,租赁收款额的现值几乎相当于租赁资产的公允价值(通常解释为≥90%)。⑤租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

第369题 关于项目融资特点的说法,正确的有( )。

A.项目出现问题,项目贷款人可以追索借款人除该项目以外的任何形式的资产

B.项目融资是一种需进入项目投资者资产负债表的贷款形式

C.通常会增加贷款人对投资者资信的依赖程度

D.项目融资是以项目为主体的融资活动

E.在项目初始阶段应合理分配全寿命周期中的风险

参考答案:DE

解析:

项目出现任何问题,贷款人均不能追索到项目借款人除该项目资产、现金流量以及政府承诺义务之外的任何形式的资产。项目融资是一种在资产负债表之外的融资。提高项目的债务承受能力,减少贷款人对投资者资信和其他资产的依赖程度。

第370题 对承租人而言,融资租赁的特点包括( )。

A.可以避免长期借款可能附加的各种限制性条款

B.能够迅速获得所需长期资产的使用权

C.融资租赁费中的利息费用可在企业所得税前扣除

D.是融资与融物相结合的筹资方式

E.融资租赁的资产不体现在承租人的资产负债表中

参考答案:ABCD

解析:

融资租赁作为一种筹资方式,其优点主要有:(1)是一种融资与融物相结合的筹资方式,能够迅速获得所需长期资产的使用权;(2)可以避免长期借款筹资所附加的各种限制性条款,具有较强的灵活性;(3)融资与引进设备都由有经验和对市场熟悉的租赁公司承担,可以减少设备引进费,从而降低设备取得成本;(4)租赁费中的利息、手续费以及融资租赁设备的折旧费均可在税前支付,可以减轻所得税负担。承租人作为融资活动的债务人,应当采用与自有固定资产相一致的折旧政策计提租赁资产折旧。

第371题 企业的下列资产中,流动性最强的是()。

A.库存材料

B.银行存款

C.应收票据

D.应收账款

参考答案:B

解析:

现金是企业流动性最强的资产。具体包括:库存现金、各种形式的银行存款、银行本票、银行汇票等。

第372题 企业缺乏必要的现金,将不能应付业务开支,使企业蒙受损失,这种损失称为()。

A.现金机会成本

B.短缺现金成本

C.现金管理成本

D.现金风险损失

参考答案:B

解析:

企业缺乏必要的现金,将不能应付业务开支,使企业蒙受损失。企业由此而造成的损失,称之为短缺现金成本,主要包括丧失价格优惠的购买时机、失去提前付款的价格折扣、甚至因不能及时付款给企业造成信用的损失。

第373题 企业持有一定量现金用于保证月末职工的工资发放,属于置存现金的()需要。

A.交易性

B.投机性

C.预防性

D.收益性

参考答案:A

解析:

交易性需要是指置存现金以满足企业日常业务的支付需要。

第374题

甲、乙、丙三种现金持有方案的成本预测见表,其中预测不合理的成本项目是()。 现金持有方案的成本预测单位:万元

A.机会成本

B.管理成本

C.短缺成本

D.现金持有量

参考答案:A

解析:

机会成本与现金持有量成正比,管理成本与现金持有量没有明显的关系,短缺成本与现金持有量成反比。

第375题 企业现金管理应力争现金流量同步,意味着应当使()趋于一致。

A.现金流入和产品销售的时间

B.现金流出发生时间和财务入账时间

C.现金流出和经济业务的发生时间

D.现金流入和现金流出发生的时间

参考答案:D

解析:

力争现金流量同步。企业要尽量使其现金流入和现金流出发生的时间趋于一致,这样可以使其持有的交易性现金余额降低到最低水平。

第376题 为避免发生银行存款透支,企业现金管理中合理使用浮游量的关键是()。

A.控制好现金使用量

B.控制好使用时间

C.缩短应收账款的时间

D.推迟应付款的支付

参考答案:B

解析:

从企业开出支票,到收票人收到支票并存入银行,至银行将款项划出企业账户,中间需要一段时间。现金在这段时间的占用称为现金浮游量。在这段时间里,企业已开出了支票,但仍可动用在活期存款账户上的这笔资金。不过,在使用浮游量时要控制好时间,以免发生银行存款的透支。

第377题 企业置存一定数量的现金导致这部分资金不能用于生产经营周转而造成的收益损失,属于持有现金成本的()。

A.管理成本

B.短缺成本

C.无形成本

D.机会成本

参考答案:D

解析:

现金作为企业的一项资金占用,是有代价的,这种代价就是它的机会成本。

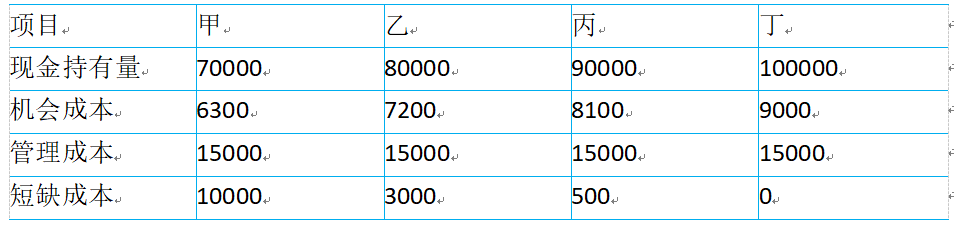

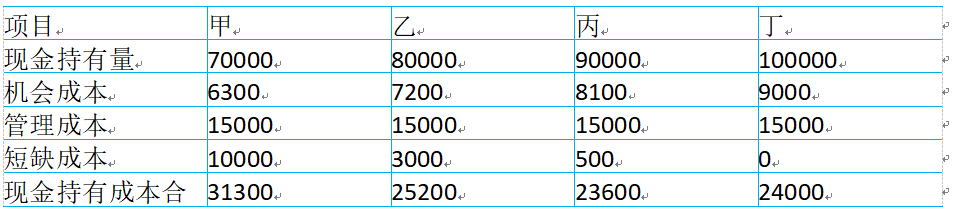

第379题

某企业四种现金持有量方案的成本见表。若采用成本分析模式控制现金持有规模,则企业最佳现金持有量方案应为()。 四种现金持有量方案的成本表(单位:元)

A.甲方案

B.乙方案

C.丙方案

D.丁方案

参考答案:C

解析:

成本分析模式确定最佳现金持有量就是要使现金持有成本最低,现金持有成本包括机会成本、管理成本和短缺成本。四种现金持有量方案的成本见表。

三个成本之和最小值对应的现金持有量为最佳现金持有量。

四种现金持有量方案的成本表(单位:元)

第380题 为有效对应收账款进行监督,明确各项应收账款收账时间和紧迫性,宜编制()。

A.账龄分析表

B.应收账款日记账

C.盈亏平衡表

D.现金流量表

参考答案:A

解析:

企业已发生的应收账款时间有长有短,有的尚未超过收款期,有的则超过了收款期。一般来讲,拖欠时间越长,款项收回的可能性越小。形成坏账的可能性越大。对此,企业应实施严密的监督,随时掌握回收情况。实施对应收账款回收情况的监督,可以通过编制账龄分析表进行。