“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计职称《会计实务》题库(1853题)

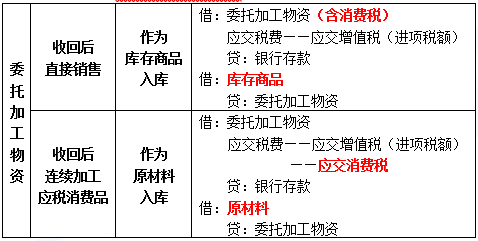

第1021题

企业委托加工的应税消费品收回后直接对外销售,下列各项中,属于由受托方代收代缴的消费税应记入的会计科目是( )。

A.发出商品

B.委托加工物资

C.税金及附加

D.应交税费

参考答案:B

解析:

委托加工物资收回后直接用于销售的,应将受托方代收代缴的消费税计入委托加工物资的成本。

A.支付的运杂费3万元应计入委托加工物资成本

B.乙企业代收代缴的消费税8万元应计入委托加工物资成本

C.乙企业代收代缴的消费税8万元应借记“应交税费——应交消费税”科目

D.委托加工物资成本总额为105万元

参考答案:ACD

解析:

甲企业委托加工物资的账务处理为:

借:委托加工物资(100+3+2)105

应交税费——应交消费税 8

贷:原材料 100

银行存款 13

A.800

B.890

C.944

D.994

参考答案:B

解析:

一般纳税人的增值税不计入委托加工的物资成本,如果材料收回后直接用于对外销售的,受托方代收代缴的消费税应计入存货成本。所以材料加工完毕入库时的成本=800+50+40-890(万元)。

第1024题

下列各项中,应计入委托加工物资成本的有( )。

A.委托加工物资支付的加工费

B.委托加工物资耗用的物资成本

C.委托加工物资收回后连续加工由受托方代收代缴的消费税

D.委托加工物资收回后直接销售由受托方代收代缴的消费税

参考答案:ABD

解析:

选项C,委托加工物资收回后连续加工,按规定准予抵扣的,应按已由受托方代收代缴的消费税,借记“应交税费—应交消费税”科目,贷记“应付账款”、“银行存款”等科目。

A.支付加工费和增值税时:借:委托加工物资100000应交税费——应交增值税(进项税额)13000贷:银行存款113000

B.支付消费税时:借:应交税费———应交消费税50000贷:银行存款50000

C.发出M原材料:借:委托加工物资600000贷:原材料600000

D.支付加工费和增值税时:借:委托加工物资113000贷:银行存款113000

参考答案:AC

解析:

委托加工应税消费品,收回后直接对外销售的,由委托方代收代缴的消费税计入委托加工物资的成本。支付的加工费计入委托加工物资的成本。增值税进项税额可以抵扣,不计入委托加工物资成本。相关会计分录:

发出M原材料:

借:委托加工物资600000

贷:原材料600000

支付加工费和增值税时:

借:委托加工物资100000

应交税费--应交增值税(进项税额)13000

贷:银行存款113000

支付消费税时:

借:委托加工物资50000

贷:银行存款50000

A.借:委托加工物资 256 贷:银行存款 256

B.借:委托加工物资 230 应交税费——应交增值税(进项税额) 26 贷:银行存款 256

C.借:委托加工物资 200 应交税费——应交增值税(进项税额) 26 贷:银行存款 226

D..借:委托加工物资 200应交税费——应交增值税(进项税额) 26 应交税费——应交消费税 30 贷:银行存款 256

参考答案:B

解析:

委托加工物资收回后将直接用于销售的计入委托加工物资成本,用于继续加工的,计入“应交税费——应交消费税”科目。

借:委托加工物资 230

应交税费——应交增值税(进项税额) 26

贷:银行存款 256

A.支付的运杂费3万元应计入委托加工物资成本

B.乙企业代收代缴的消费税8万元应计入委托加工物资成本

C.乙企业代收代缴的消费税8万元应借记“应交税费——应交消费税”科目

D.委托加工物资成本总额为105万元

参考答案:ACD

解析:

甲企业委托加工物资的账务处理为:

借:委托加工物资 105(100+3+2)

应交税费——应交消费税 8

贷:原材料 100

银行存款等 13

第1028题

下列各项中,关于增值税一般纳税人会计处理表述不正确的有( )。

A.已单独确认进项税额的购进货物用于投资,应贷记“应交税费——应交增值税(进项税额转出)”科目

B.将委托加工的货物用于对外捐赠,应贷记“应交税费——应交增值税(销项税额)”科目

C.已单独确认进项税的购进货物发生非正常损失,应贷记“应交税费——应交增值税(进项税额转出)”科目

D.企业管理部门领用本企业生产的产品,应贷记“应交税费——应交增值税(销项税额)”科目

参考答案:AD

解析:

选项A,应当视同销售,确认应交税费——应交增值税(销项税额);选项D,不视同销售,直接借记“管理费用”,贷记“库存商品”。

第1029题

企业发出商品但未确认销售收入,发出商品时,应借记“发出商品”,贷记“库存商品”,使企业存货的账面价值减少。( )

参考答案:错

解析:

上述业务一方面存货减少,另一方面存货增加,不影响企业存货的账面价值。

第1030题

商品流通企业在采购商品过程中发生的运杂费等进货费用,应当计入存货采购成本。进货费用数额较小的,也可以在发生时直接计入当期费用。( )

参考答案:对

解析:

商品流通企业在采购商品过程中发生的运杂费等进货费用,应当计入存货采购成本。进货费用数额较小的,也可以在发生时直接计入当期费用。

第1031题

下列属于企业非流动资产的是( )。

A.库存已两年的商品

B.无形资产

C.投资性房地产

D.发霉的原材料

参考答案:BC

解析:

库存商品、应收账款属于流动资产,长期应付款属于非流动负债。发霉的原材料不符合资产的定义。

第1032题

下列各项中,关于库存商品售价金额核算法的表述正确的有( )。

A.商品售价与进价的差额通过“商品进销差价”科目核算

B.期末需根据已售商品应分摊的进销差价调整本期销售成本

C.库存商品入库时按售价记账

D.库存商品销售时按进价结转销售成本

参考答案:ABC

解析:

选项D错误,库存商品销售时按售价结转销售成本。

第1033题

下列各项中,资产的净损失报经批准应计入管理费用的是 ( )。

A.台风造成的库存商品毁损

B.自然灾害造成的包装物损毁

C.属于一般经营损失的原材料毁损

D.无法查明原因的现金短缺

参考答案:CD

解析:

自然灾害造成的毁损,计入营业外支出

第1034题

下列应通过“待处理财产损溢”账户核算的是( )。

A.银行存款清查

B.固定资产盘盈

C.库存商品盘盈

D.应收账款坏账

参考答案:C

解析:

选项A,不必进行账务处理;选项B,通过“固定资产清理”核算;选项D,冲减“坏账准备”。

【考点链接】

库存现金清查 | 待处理财产损溢 |

银行存款清查 | 对于未达账项,不进行账务处理 |

存货清查 | 待处理财产损溢 |

固定资产清查 | 盘亏:待处理财产损溢 |

盘盈:以前年度损益调整 | |

应收账款坏账 | 冲减“坏账准备” |

应付账款转销 | 计入“营业外收入” |

第1035题

下列关于存货盘盈盘亏说法正确的有( )。

A.存货盘盈时,经批准后,存在记入管理费用科目的情况

B.存货盘亏时,经批准后,存在记入管理费用科目的情况

C.企业发生存货盘盈盘亏,会涉及到“待处理财产损溢”科目

D.企业发生存货盘盈盘亏,不会涉及到“其他应收款”科目

参考答案:ABC

解析:

存货盘亏,经批准,应该由保险公司和过失人赔款的情况,应该计入“其他应收款”科目。

A.19 000

B.40 000

C.45 200

D.24 200

参考答案:D

解析:

净损失=40 000+5 200-21 000=24 200(元)

A.原材料减少15 000元

B.管理费用增加15 000元

C.管理费用增加8 000元

D.管理费用增加8 950元

参考答案:AD

解析:

.jpg")

A.2 262

B.O

C.14 462

D.14 862

参考答案:C

解析:

本题的相关会计分录为:

借:待处理财产损溢 19 662

贷:原材料 17 400

应交税费——应交增值税(进项税额转出) 2 262 [17 400x13%]

借:管理费用 14 462

其他应收款 5 200

贷:待处理财产损溢 19 662

第1040题 材料盘亏的净损失属于一般经营损失部分的,应计入“营业外支出”科目。

参考答案:错

解析:存货盘亏扣除残料价值和应由保险公司、过失人赔偿后的净损失,属于一般经营损失的部分,记入“管理费用”科目,属于非常损失部分的,记入“营业外支出”。