“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计职称《会计实务》题库(1853题)

第581题

某月末企业银行存款日记账余额为180 000元, 银行对账单余额为220 000元,经过未达账项调节后的余额为 196 000元 ,则对账日企业可以动用的银行存款实有数额为( )元。

A.180 000

B.220 000

C.196 000

D.不能确定

参考答案:C

解析:

通过银行存款余额调节表,调节后的存款余额表示企业可以动用的银行存款数。

第582题

下列各项中,导致银行存款日记账余额大于银行对账单余额的未达账项是( )。

A.银行根据协议支付当月电话费并已入账,企业尚未收到付款通知

B.银行已代收货款并入账,企业尚未收到收款通知

C.企业签发现金支票并入账,收款方尚未提现

D.企业签发转账支票并入账,收款方未办理转账

参考答案:A

解析:

选项A,银行已付,企业未付,导致银行存款日记账余额大于银行对账单余额;选项B,银行已收,企业未收,导致银行存款日记账余额小于银行对账单余额;选项CD,企业已付,银行未付,导致银行存款日记账余额小于银行对账单余额。

A.160

B.165

C.152

D.148

参考答案:D

解析:

以企业的日记账余额为基础,银行已付企业未付的项目属于调节项目,所以调节之后的银行存款余额=150-2=148,选项D正确。

第584题

下列各项中,使得企业银行存款日记账余额小于银行对账单余额的是( )。

A.企业开出支票,对方未到银行兑现

B.银行误将其他公司的存款计入本企业银行存款账户

C.银行代扣水电费,企业尚未接到通知

D.银行收到委托收款结算方式下结算款项,企业尚未收到通知

参考答案:ABD

解析:

企业已付,银行未付;银行已收,企业未收,这两类未达账项会使银行存款日记账余额小于对账单余额。

第585题

下列未达账项在编制“银行存款余额调节表”时,应调增企业银行存款日记账余额的是( )。

A.企业已将收到的银行汇票存入银行,但银行尚未收到相应的款项

B.银行已为企业支付电费,企业尚未收到付款通知

C.企业已开出支票,持票人尚未到银行办理结算手续

D.银行已为企业收取货款,企业尚未收到收款通知

参考答案:D

解析:

选项D,银行已为企业收取货款,企业尚未收到收款通知,说明企业银行存款日 记账没有登记该笔业务,应调增银行存款日记账账面余额。

第587题

下列情况需要进行不定期清查的有()。

A.更换财产物资、库存现金保管人员

B.有关财政、审计、银行等部门对本单位进行会计检查

C.进行临时性清产核资

D.单位主要负责人调离工作前

参考答案:ABCD

第588题

企业应当定期或至少于年度终了对应收账款进行检查,对预计可能发生的坏账损失,计提坏账准备。( )

参考答案:对

解析:企业应当在资产负债表日对应收账款的账面价值进行检查,有客观证据表明该应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认为减值损失,计提坏账准备。

第589题

下列业务不通过“待处理财产损溢”账户核算的是( )。

A.固定资产盘盈

B.无法收回的应收账款

C.固定资产毁损

D.产成品丢失

参考答案:ABC

解析:

选项A,通过“以前年度损益调整”核算;选项B,无法收回的应收账款即核销坏账,借记坏账准备,贷记应收账款;选项C,通过“固定资产清理”核算。库存现金清查(盘盈、盘亏)、存货清查(盘盈、盘亏)、固定资产清查(盘亏)均通过“待处理财产损溢”核算。

第590题

银行存款余额调节表可以作为调整企业银行存款账面记录的记账依据,属于原始凭证。( )

参考答案:错

解析:

银行存款余额调节表只是为了核对账目,不能作为调整企业银行存款账面记录的记账依据,不属于原始凭证。

第591题 下列选项中需要进行全面清查的有( )

A.原材料短缺

B.出纳人员离职

C.年终决算

D.股份制改造前

参考答案:CD

解析:

全面清查的情况通常有:年终决算前;在合并、撤销或改变隶属关系前;中外合资、国内合资前;股份制改造前;开展全面的资产评估、清产核资前;单位主要领导调离工作前等。

第592题

下列各项中对于现金清查的处理错误的是( )。

A.现金短缺,应有有关人员赔偿时,计入其他应收款

B.现金盈余,应支付给有关单位或个人时,计入其他应付款

C.现金盈余,属于无法查明原因,计入营业外收入

D.现金短缺,属于无法查明原因,计入营业外支出

参考答案:D

解析:

现金短缺,无法查明原因的,计入管理费用。

第596题

汇总记账凭证账务处理程序和科目汇总表账务处理程序的根本区别在于( )。

A.登记日记账的依据和方法不同

B.登记明细账的依据和方法不同

C.登记总分类账的依据和方法不同

D.编制报表的依据和方法不同

参考答案:C

解析:

各种账务处理程序的不同在于登记“总分类账”的方法和依据不同。

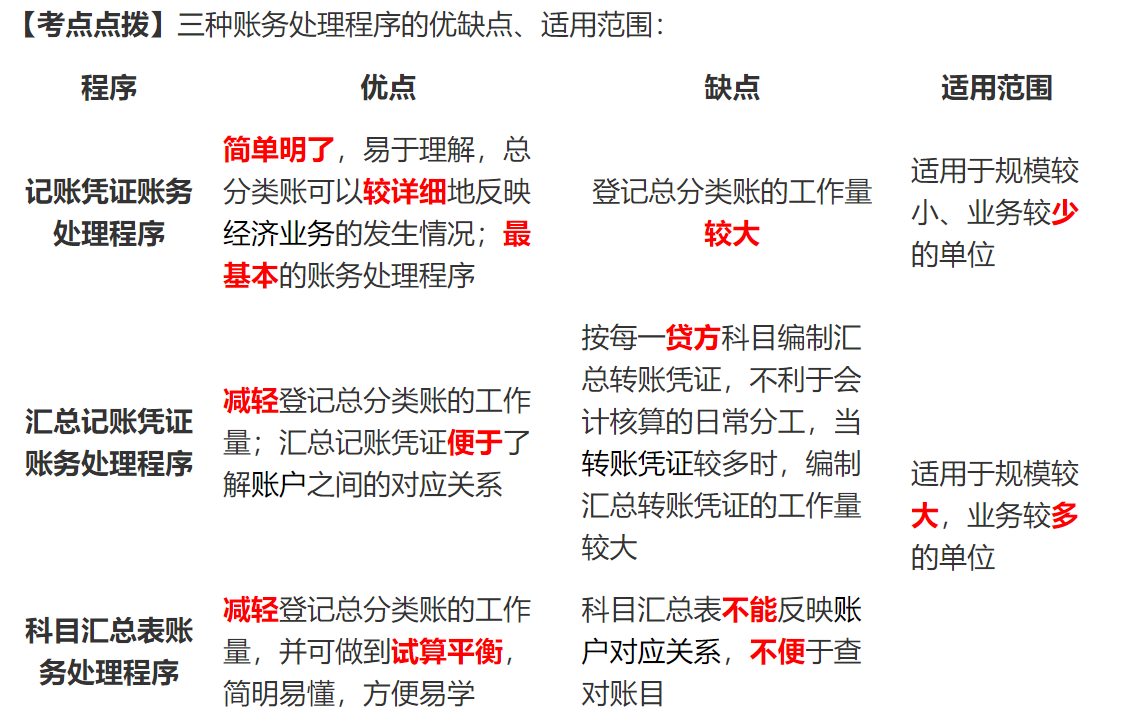

第597题

各种账务处理程序的主要区别是( )。

A.对原始凭证的会计处理不同

B.对明细账的登记方法不同

C.对财务报表的编制方法不同

D.对总分类账的登记依据和方法不同

参考答案:D

解析:

企业常用的账务处理程序,主要有记账凭证账务处理程序、汇总记账凭证账务处理程序和科目汇总表账务处理程序,它们之间的主要区别是登记总分类账的依据和方法不同,选项D正确。

第598题

在汇总记账凭证账务处理程序下,应设置( )等。

A.库存现金日记账和银行存款日记账

B.科目汇总表

C.总分类账

D.汇总收款凭证

参考答案:ACD

解析:

在汇总记账凭证账务处理程序下应设置:①库存现金日记账和银行存款日记账;②明细分类账;③总分类账;④汇总记账凭证(包括汇总收款凭证、汇总付款凭证和汇总转账凭证)。

第599题

汇总记账凭证账务处理程序的适用范围是( )。

A.规模大、经济业务较多的企业

B.规模大、经济业务较少的企业

C.规模小、经济业务较多的企业

D.规模小、经济业务较少的企业

参考答案:A

解析:

汇总记账凭证账务处理程序适用于规模大、经济业务较多的企业。

第600题 科目汇总表账务处理程序的优点为( )。

A.科目汇总表的编制和使用较为简便,易学易做

B.可以清晰地反映科目之间的对应关系

C.可以大大减少登记总分类账的工作量

D.科目汇总表可以起到试算平衡的作用

参考答案:ACD

解析:

科目汇总表的缺点是不能反映科目之间的对应关系