“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《中级会计实务》考试试题(3523题)

第2901题 企业接受投资者以外币投入的资本,产生的汇兑损益计入财务费用。( )

参考答案:错

解析:

企业收到投资者以外币投入的资本,无论是否有合同约定汇率,均不得采用合同约定汇率和即期汇率的近似汇率折算,而是采用交易日即期汇率折算,所以不会产生汇兑损益。

第2902题 企业收到投资者以外币投入的资本,应按照合同约定的汇率进行折算。( )

参考答案:错

解析:

企业收到投资者以外币投入的资本,无论是否有合同约定汇率,均不得采用合同约定汇率和即期汇率的近似汇率折算,而是采用交易发生日的即期汇率折算。

第2903题 下列外币交易中,不得使用即期汇率的近似汇率进行折算的是( )。

A.接受投资收到的外币

B.购入原材料应支付的外币

C.取得借款收到的外币

D.销售商品应收取的外币

参考答案:A

解析:

企业收到的投资者以外币投入的资本,无论是否有合同约定汇率,均不得采用合同约定汇率或即期汇率的近似汇率折算,而应当采用交易发生日即期汇率折算。

A.6

B.-6

C.0

D.26.1

参考答案:A

解析:

应付账款的期末汇兑损益=1 000×300×6.5×10-4-1 000×300×6.7×10-4=-6(万元人民币),即产生汇兑收益6万元,应当进行的账务处理是:

借:应付账款——美元户 6

贷:财务费用——汇兑差额 6

第2905题 当期末汇率下降时,外币货币性资产会产生汇兑收益;汇率上升时,外币货币性负债会产生汇兑收益。( )

参考答案:错

解析:

本题考核外币货币性项目资产负债表日的核算。当期末汇率下降时,外币货币性资产产生汇兑损失;当期末汇率上升时,外币货币性负债会产生汇兑损失。

第2906题 当期末汇率上升时,下列外币货币性项目会产生汇兑损失的有( )。

A.外币银行存款

B.外币应付账款

C.外币应收账款

D.外币长期借款

参考答案:BD

解析:

本题考核资产负债表日及结算日的会计处理。当期末汇率上升时,会导致企业的外币货币性负债余额增加,从而产生汇兑损失。

A.-90

B.45

C.-45

D.90

参考答案:B

解析:

6月份所发生的汇兑损益=4 500×(6.27-6.28)=-45(万元人民币)

A.-5

B.-15

C.10

D.5

参考答案:A

解析:

甲公司2017年12月31日应确认的汇兑损益=500×(6.77-6.78)=-5(万元人民币)。

A.63 600

B.12 000

C.60 000

D.10 000

参考答案:A

解析:

华远公司期末应计入当期损益的金额=3.6×20 000×6.8-3×20 000×7.1=489 600-426 000=63 600(元人民币)。

A.减少52

B.增加52

C.减少104

D.增加104

参考答案:A

解析:

2015年12月31日,该批商品期末发生了减值,确认资产损失为200×50%×6.1-90×6.2=52(万人民币),减少了利润总额52万人民币。

第2911题 根据资料(1)-(6),编制甲公司外币业务相关分录

参考答案:见解析

解析:

(1)有关业务会计分录

(1)借:原材料 1 870 000

应交税费—应交增值税(进项税) 243 100

贷:应付账款—乙公司(欧元) (200 000×8.5)1 700 000

银行存款 413 100

(2)借:应收账款—丙公司(美元)(40 000×6.34) 253 600

贷:主营业务收入 253 600

(3)借:银行存款(欧元) (200 000×8.26)1 652 000

财务费用 8 000

贷:银行存款 1 660 000(200 000×8.30)

(4)借:银行存款(欧元)(1 000 000×8.24)8 240 000

贷:实收资本 8 000 000

资本公积—资本溢价 240 000

(5)借:应付账款—乙公司(欧元)(180 000×8.5) 1 530 000

财务费用 1 800

贷:银行存款(欧元)(180 000×8.51)1 531 800

(6)借:银行存款(美元) (40 000×6.31)252 400

财务费用 1 200

贷:应收账款—丙公司(美元)(40 000×6.34)253 600

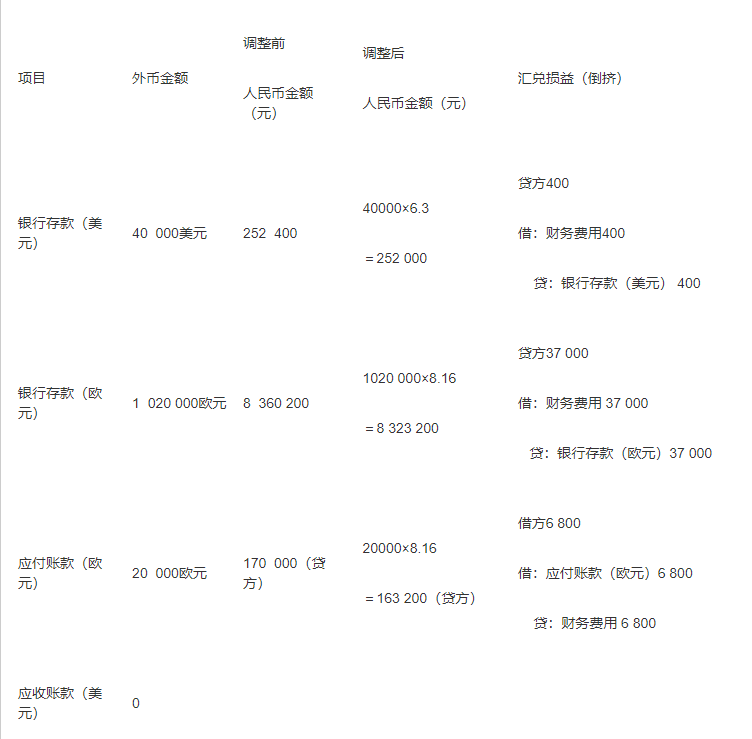

第2912题 根据资料(7),计算甲公司2019年12月31日应确认的汇兑差额,并编制相关分录

参考答案:见解析

解析:

计算2019年12月31日应确认汇兑损益(丁字账倒挤)

上述分录可合并为:

借:应付账款(欧元) 6 800

财务费用 30 600

贷:银行存款(美元) 400

银行存款(欧元) 37 000

A.确认财务费用7.74万元

B.确认投资收益7.74万元

C.确认公允价值变动损益7.74万元

D.确认其他综合收益7.74万元

参考答案:C

解析:

该交易性金融资产的汇兑损益=8×1×7.18-7×1×7.1=57.44-49.7=7.74(万元),计入“公允价值变动损益”。

第2914题 交易性金融资产采用公允价值确定日的即期汇率折算,折算后的记账本位币金额与原记账本位币金额的差额,不应计入( )。

A.公允价值变动损益

B.财务费用

C.营业外支出

D.其他综合收益

参考答案:BCD

解析:

交易性金融资产按照公允价值确定日的即期汇率折算后的记账本位币金额与原记账本位币金额之间的差额计入公允价值变动损益。

A.若按月计算汇兑损益,1月末应付账款汇兑收益为1万元人民币

B.若按月计算汇兑损益,2月末应付账款汇兑收益为1万元人民币

C.若按月计算汇兑损益,3月末应付账款汇兑损失为3万元人民币

D.若按季计算汇兑损益,第一季度应付账款汇兑损失为1万元人民币

参考答案:ABCD

解析:

若按月计算汇兑损益,1月末应付账款汇兑差额=100×(6.29-6.3)=-1(万元人民币)【汇兑收益】;2月末应付账款汇兑差额=100×(6.28-6.29)=-1(万元人民币)【汇兑收益】;3月末应付账款汇兑差额=100×(6.31-6.28)=3(万元人民币)【汇兑损失】;若按季度计算汇兑损益,第一季度应付账款汇兑差额=100×(6.31-6.3)=1(万元人民币)【汇兑损失】。

第2916题 某企业存货的可变现净值以外币确定,在确定存货的期末价值时,需要将存货可变现净值折算为记账本位币,对于折算后的金额小于成本的差额应计入( )。

A.公允价值变动损益

B.财务费用

C.营业外收入

D.资产减值损失

参考答案:D

A.1250

B.2500

C.-1250

D.-2500

参考答案:A

解析:

交易性金融资产以公允价值计量,由于该交易性金融资产是以外币计价的,在资产负债表日,不仅应考虑美元股票市价的波动,还应一并考虑美元与人民币之间汇率变动的影响,A公司期末应计入损益的金额=2.1*6.5*5000—2*6.7*5000=1250(元人民币)

A.142 900

B.7 100

C.-7 100

D.0

参考答案:C

解析:

外币银行存款在第2季度末的汇兑损益=(70 000-1 000)×6.9-(70 000×7.0-1 000×6.8)=-7 100(元人民币)。

A.2 720

B.1 160

C.0

D.2 760

参考答案:B

解析:

甲公司2010年12月31日应计提的存货跌价准备=2000×8×6.8-1 950×8×6.9=1 160(元人民币)。

A.0

B.50000

C.190000

D.100000

参考答案:C

解析:

12月31日A公司对该批商品应计提的存货跌价准备的金额=10000×7.6×100-10000×7.8×95=190000(元人民币)。