“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《中级会计实务》考试试题(3523题)

A.392.85

B.382.5

C.391

D.348.75

参考答案:D

解析:

该设备的入账价值=45×7.25+4.5+11.25+6.75=348.75(万元人民币)

第2882题 收到以外币投入的资本时,其对应的资产账户采用的折算汇率是()。

A.收到外币资本时的市场汇率

B.投资合同约定汇率

C.签订投资时的市场汇率

D.第一次收到外币资本时的折算汇率

参考答案:A

解析:

外商投资企业接受外币投资时,采用收到外币款项时的市场汇率将外币折算为记账本位币入账。

第2883题 根据上述资料分别编制相关分录。(答案中的金额单位用万元表示)

参考答案:见解析

解析:

(1)

借:银行存款——人民币 135.2(20×6.76)

财务费用 0.2

贷:银行存款——美元(20×6.77) 135.4

(2)

借:交易性金融资产——成本 90.75

贷:银行存款——美元 (3×5×6.05)90.75

(3)

借:应收账款——美元 (10×6.10)61

贷:主营业务收入 61

(4)

借:银行存款——美元 (200×6.08)1 216

财务费用 4

贷:应收账款——美元 (200×6.10)1 220

(5)

借:原材料 (306+44)350

应交税费——应交增值税(进项税额)45.5

贷:应付账款——美元 (50×6.12)306

银行存款——人民币 89.5

第2885题 企业对境外经营的子公司外币资产负债表折算时,在不考虑其他因素的情况下,下列各项中,应采用交易发生时即期汇率折算的是( )。

A.存货

B.固定资产

C.实收资本

D.未分配利润

参考答案:C

解析:

“所有者权益”项目除“未分配利润”项目需要计算得到,其他项目采用交易发生时的即期汇算折算。

第2886题 资产负债表日,对外币报表进行折算时,应采用资产负债表日即期汇率折算的项目是( )。

A.固定资产

B.短期借款

C.实收资本

D.未分配利润

参考答案:AB

解析:

外币报表折算时,资产负债表的“资产、负债”项目采用资产负债表日即期汇算折算;“所有者权益”项目除“未分配利润”项目需要计算得到,其他项目采用交易发生时的汇算折算。利润表各项目采用交易发生时的汇率或近似汇率折算。

第2887题 下列关于工商企业外币交易会计处理的表述中,正确的有()

A.结算外币应收账款形成的汇兑差额应计入财务费用

B.结算外币应付账款形成的汇兑差额应计入财务费用

C.出售外币交易性金融资产形成的汇兑差额应计入投资收益

D.出售外币交易性金融资产形成的汇兑差额应计入资本公积

参考答案:ABC

解析:

出售外币交易性金融资产形成的汇兑差额,应计入投资收益,不计入资本公积。

第2888题 资产负债表日,以公允价值计量的外币非货币性项目,采用公允价值确定日的即期汇率折算,折算后的记账本位币金额与原记账本位币金额的差额,作为公允价值变动(含汇率变动)处理,计入当期损益。( )

参考答案:错

解析:

属于其他权益工具投资的,差额应当计入其他综合收益。

第2889题 以成本和可变现净值孰低计量的存货,如果其可变现净值是以外币确定的,在计算其可变现净值时,应采用交易发生日的即期汇率折算。( )

参考答案:错

解析:

以成本和可变现净值孰低计量的存货,如果其可变现净值是以外币确定的,则在计算存货期末价值时,应先将可变现净值按资产负债表日即期汇率折算为记账本位币,再与以记账本位币反映的存货成本进行比较,从而确定该项存货的期末价值。

第2890题 下列各项外币资产发生的汇兑差额,说法正确的是()。

A.应收账款产生的汇兑差额应计入损益,即“财务费用”

B.交易性金融资产的汇兑差额计入损益,即“财务费用”

C.应付账款的汇兑差额计入损益,即“财务费用”

D.其他权益工具投资的汇兑差额计入损益,即“财务费用”

参考答案:AC

解析:

交易性金融资产的汇兑差额应计入“公允价值变动损益”;其他权益工具投资的汇兑差额应计入“其他综合收益”。

A.15

B.25

C.35

D.20

参考答案:D

解析:

以“季”为单位计算汇兑损益,每季末计算

4月20日:

借:应收账款(欧元户)500×10.3=5150

贷:主营业务收入 5150

6月30日:

按当日汇率计算,“应收账款(欧元户)”=500×10.34=5170(万元)

故应确认汇兑损益=5170-5150=20(万元,即收益)

借:应收账款(欧元户) 20

贷:财务费用 20

其他不需计算汇兑损益

A.13920

B.13880

C.13890

D.13900

参考答案:C

解析:

企业收到投资者以外币投入的资本,无论是否有合同约定汇率,均不采用合同约定汇率和即期汇率的近似汇率折算,应按实际收款日的即期汇率进行折算,即甲公司因该投资计入所有者权益的金额-1000×6.93+1000×6.96=13890(万元)

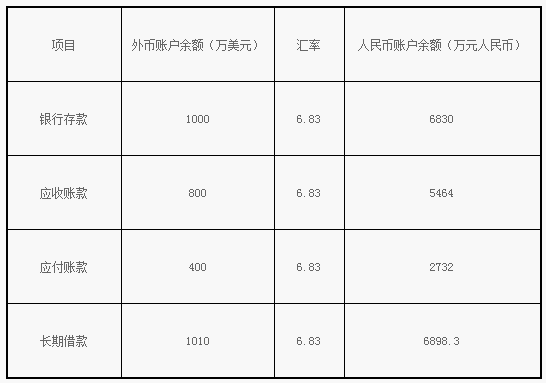

第2893题

(1)编制甲公司2×19年第二季度与外币交易或事项相关的会计分录。

(2)计算甲公司2×19年第二季度末外币账户发生的汇兑损益,并编制汇兑损益相关的会计分录。(答案中的金额单位用万元表示)

参考答案:见解析

解析:

(1)编制甲公司2×19年第二季度外币交易或事项相关的会计分录。

①借:银行存款——人民币1364(200×6.82)

财务费用2

贷:银行存款——美元1366(200×6.83)

②借:原材料3000

应交税费——应交增值税(进项税额)390

贷:应付账款——美元2728(400×6.82)

银行存款——人民币662

③借:应收账款——美元4086(600×6.81)

贷:主营业务收入4086

④借:银行存款一一美元2040(300×6.8)

财务费用9

贷:应收账款——美元2049(300×6.83)

⑤借:交易性金融资产一一成本68(10×1×6.8)

贷:银行存款——美元68

⑥借:在建工程68.2(1000×4%×3/12×6.82)

贷:长期借款——应计利息——美元68.2

⑦借:交易性金融资产——公允价值变动7.02(11×1×6.82-68)

贷:公允价值变动损益7.02

(2)计算甲公司2×19年第二季度末外币账户发生的汇兑损益,并编制汇兑损益相关的会计分录。

银行存款汇兑损益=(1000-200+300-10)×6.82-(6830-1366+2040-68)=-2.2(万元)(损失)

应收账款汇兑损益=(800+600-300)×6.82-(5464+4086-2049)=1(万元)(收益)

应付账款汇兑损益=(400+400)×6.82-(2732+2728)=-4(万元)(收益)

长期借款汇兑损益=(1010+10)×6.82-(6898.3+68.2)=-10.1(万元)(收益)

借:应付账款4

应收账款1

贷:银行存款2.2

财务费用2.8

借:长期借款10.1

贷:在建工程10.1

第2894题 下列各项外币金融资产事项中,会导致企业生直接计入所有者权益的利得或损失有()。

A.指定为以公允价值计量且其变动计入其他综合收益的股票投资的公允价值变动

B.以公允价值计量且其变动计入其他综合收益的债券投资的汇兑差额

C.以公允价值计量且其变动计入当期损益的债券投资的公允价值变动

D.指定为以公允价值计量且其变动计入其他综合收益的股票投资的汇兑差额

参考答案:AD

解析:

以公允价值计量且其变动计入其他综合收益的债券投资的汇兑差额,计入 当期损益“财务费用”;以公允价值计量且其变动计入当期损益的债券投资的公允价值变动,计入当期损益“公允价值变动损益”。

A.1 200

B.5 300

C.-5 300

D.-1 200

参考答案:A

解析:

交易性金融资产应以公允价值计量,由于该交易性金融资产是以外币计价的,在资产负债表日,不仅应考虑美元股票市价的变动,还应一并考虑美元与人民币之间汇率变动的影响。甲公司期末应计入当期损益的金额=2.1×5 000×6.4-2×5 000×6.6=67 200-66 000=1 200(元人民币)。

第2896题 对于收到投资者以外币投入的资本,企业应当采用的折算汇率( )。

A.当期简单平均汇率

B.交易发生日的即期汇率

C.当期加权平均汇率

D.合同约定汇率

参考答案:B

解析:

对于收到投资者以外币投入的资本,应以交易发生日的即期汇率折算,不得使用合同汇率及即期汇率的近似汇率。

第2897题 按我国现行会计准则的规定,企业由于外币业务所产生的汇兑差额,可能计入的科目有( )。

A.财务费用

B.公允价值变动损益

C.在建工程

D.其他业务收入

参考答案:ABC

解析:

本题考核汇兑差额的核算。为建造固定资产借入的长期借款,符合资本化条件的汇兑差额计入在建工程,如果是交易性金融资产产生的汇兑差额,计入公允价值变动损益。

A.5 000

B.-5 000

C.10 000

D.-10 000

参考答案:A

解析:

9月份计入当期损益的金额=50 000×(6.50-6.40)=5 000(元人民币)。

A.321

B.320

C.323

D.317

参考答案:C

解析:

该设备的入账价值=50×6.24+3+5+3=323(万元人民币)

第2900题 企业收到投资者以外币投入的资本,应当采用的折算汇率是( )。

A.资产负债表日的汇率

B.交易日即期汇率

C.合同约定汇率

D.收到外币款项当月月初的汇率

参考答案:B

解析:

企业收到投资者投入的资本,无论是否有合同约定汇率,均不得采用合同约定汇率和即期汇率的近似汇率折算,而应采用交易日即期汇率折算。